El pasado 27 de noviembre analizábamos la influencia de factores externos, como el precio de los combustibles fósiles y de los derechos de emisiones de CO2, en el precio del mercado eléctrico español durante este año 2018. En esta ocasión, analizamos la influencia que han tenido en el precio de la electricidad las interconexiones de España con otros mercados europeos.

El sistema eléctrico de España está interconectado con el sistema eléctrico de Portugal, conformando ambos el sistema eléctrico ibérico, y con el sistema eléctrico de Francia, y por esta vía, al sistema eléctrico centroeuropeo. A su vez, el sistema eléctrico centroeuropeo está conectado con el de los países nórdicos, con el de los países de Europa del este y con las islas británicas. España también está conectada con el norte de África a través de Marruecos.

La interconexión entre los países europeos es esencial para lograr la implantación del Mercado Interior de la energía de Europa cuyo objetivo es el abastecimiento de electricidad y gas a los consumidores europeos de forma segura, sostenible con el medio ambiente y al precio más bajo posible.

La península ibérica, precisamente por su situación geográfica, tiene dificultades para interconectarse con el resto de Europa, por lo que está considerada como una “isla eléctrica”. Actualmente la capacidad de interconexión con Francia es de 2.800 MW, por lo que el ratio de interconexión de España, que está por debajo del 5%, está lejos de los objetivos europeos: ratio mínimo de interconexión del 10% para el 2020 y del 15% para el 2030. El ratio de interconexión representa la capacidad de interconexión respecto al total de la potencia instalada.

Actualmente se encuentra en fase de consultas el proyecto de interconexión eléctrica submarina por el Golfo de Bizkaia que permitirá aumentar la capacidad de intercambio de electricidad entre España y Francia hasta 5.000 MW. Su puesta en marcha está prevista para el 2024-2025. Este proyecto ha sido declarado de interés europeo. No obstante, España continuará estando por debajo de los objetivos planteados por la Unión Europea.

Uno de los objetivos de las interconexiones es aumentar la eficiencia de los sistemas interconectados. En el mercado diario, siempre que la capacidad de interconexión disponible lo permita, la energía fluye desde el país donde es más barata hacia donde es más cara. Si la capacidad de interconexión es suficiente, el precio de esa hora será el mismo para los dos mercados interconectados, si la capacidad de la interconexión no es suficiente, el precio de esa hora en los mercados interconectados será distinto. En el caso ideal en que la capacidad de interconexión entre los países europeos fuera infinita, el precio de todos los mercados interconectados sería el mismo para cada hora. Esta es la idea básica detrás del Mercado Único Europeo.

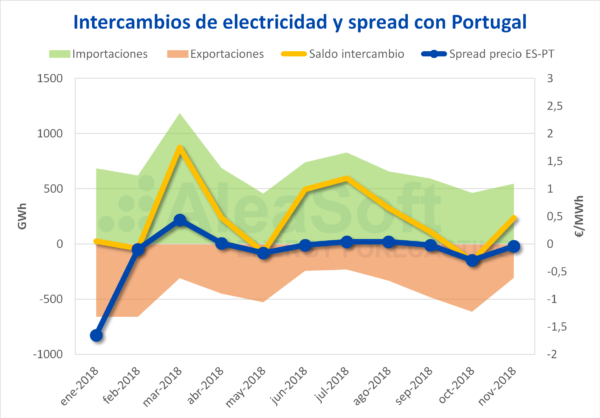

En 2018, hasta el 4 de diciembre, se ha producido acoplamiento de mercados entre España y Portugal, es decir, el precio de España y Portugal ha sido idéntico, el 94,61% de las horas. El precio medio de Portugal hasta la fecha, de 57,09 €/MWh, ha sido ligeramente superior que el de España, de 56,93 €/MWh. En la mayoría de los meses de 2018, España se ha situado como importador neto desde Portugal.

Fuentes: Elaborado por AleaSoft con datos de OMIE y E.SIOS.

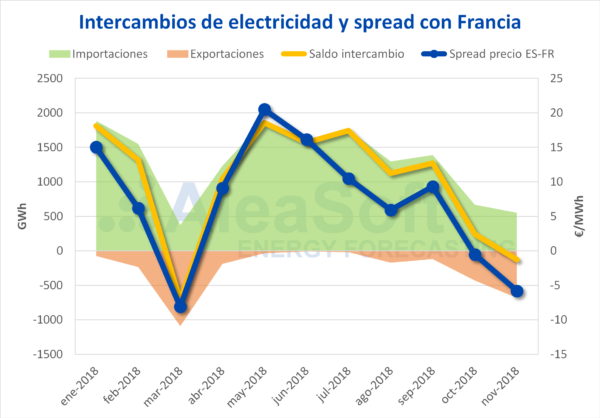

Sin embargo, en el caso de la interconexión con Francia, en el que la capacidad de interconexión es menor, se ha producido Market Coupling solo el 24,68% de las horas. En la mayoría de los meses del 2018, España se ha situado como importador neto desde Francia coincidiendo con los meses en que el precio de Francia fue más bajo que el de España.

Fuentes: Elaborado por AleaSoft con datos de OMIE, E.SIOS y EPEX SPOT.

El precio medio de Francia en 2018, hasta el 4 de diciembre, ha sido menor que el de España, de 49,81 €/MWh. De este modo, al haber sido importador neto de electricidad desde Francia, España ha conseguido que el precio fuera más bajo que si no existiera la interconexión.

Fuentes: Elaborado por AleaSoft con datos de OMIE, E.SIOS y EPEX SPOT.

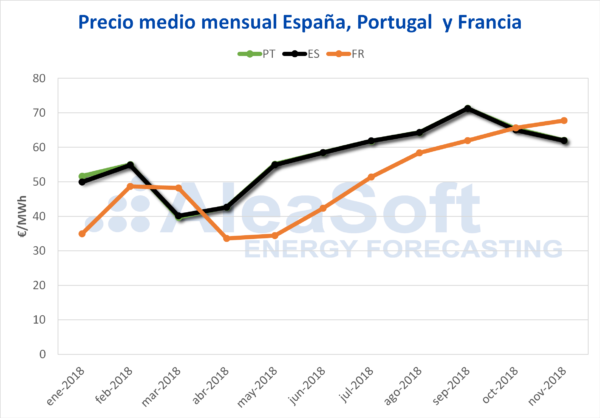

Después de la publicación del Real Decreto-Ley 15/2018, de 5 de octubre, con medidas para abaratar la factura de la luz, ha sido que más ciclos combinados de gas españoles han entrado a producir en el mercado eléctrico desplazando a agentes generadores de nuestros países vecinos.

En el año 2019, los futuros de electricidad de Francia en el mercado EEX se están cotizando más bajos que los futuros de electricidad de España en el mercado OMIP, por lo que en AleaSoft se estima que el año próximo España volverá a ser importadora neta de electricidad desde Francia.

AleaSoft considera que el refuerzo de las interconexiones es fundamental para el desarrollo del mercado único de electricidad europeo con precios más homogéneos y más estables. Unas mejores interconexiones permitirán una mayor integración de las energías renovables con la consecuente eliminación de otras fuentes de producción eléctrica contaminantes y no renovables.

Fuente: AleaSoft

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.