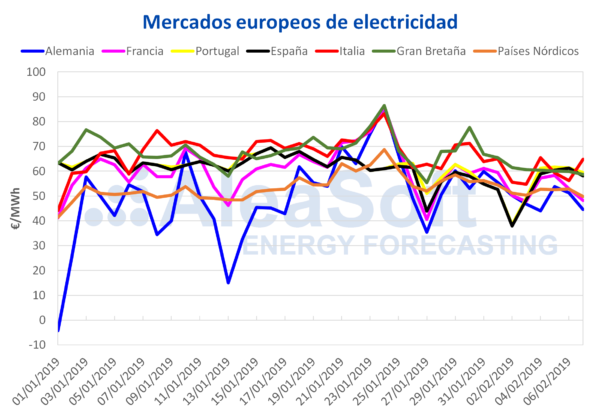

Mercados eléctricos europeos

En los primeros siete días de febrero el mercado de electricidad MIBEL de España y Portugal ha llegado a ser el de menor precio medio diario de Europa los dos primeros días del mes y también el más caro, los días 5 y 6 de febrero. El día 1 de febrero, el precio medio diario de España y Portugal fue 52,68 €/MWh, mientras que el 2 de febrero España registró un precio medio diario de 37,96 €/MWh y Portugal de 38,46 €/MWh, en ambos casos, el más bajo de lo que va de año. Por otro lado, el día 5 de febrero el precio registrado para España fue de 60,41 €/MWh y para Portugal 61,66 €/MWh, y el día 6 ambos mercados subieron de los 61 €/MWh; España llegó a 61,26 €/MWh y Portugal a 61,40 €/MWh.

Según el análisis realizado por AleaSoft, la producción con energías renovables, fundamentalmente la eólica, es el principal factor en estos movimientos del precio. Los días 1 y 2 de febrero la producción eólica fue alta. El día 1 se produjeron 359 GWh con esta tecnología, el tercer valor más alto de este año. El día 2 la producción eólica fue de 316 GWh, que unido a una demanda eléctrica más baja por ser sábado, propició que se produjera el que de momento es el menor precio medio diario de este año. En cambio, los días 5 y 6 de febrero la producción eólica, que fue de 97 GWh y 75 GWh respectivamente, ha sido más baja que los valores habituales para un febrero, lo que ha hecho que los precios en el mercado eléctrico subieran.

A nivel europeo el mercado de menor precio en estos primeros siete días del mes ha sido el alemán EPEX SPOT, seguido del mercado Nord Pool de los países nórdicos. En la franja superior, alrededor de los 60 €/MWh, se encuentran los mercados IPEX de Italia y N2EX de Gran Bretaña.

Futuros de electricidad

Los futuros de España y Portugal en el mercado OMIP para marzo de 2019 se encuentran estacionarios alrededor de los 52 €/MWh desde la semana pasada, después de frenar la caída que venían experimentando desde mediados de diciembre de 2018. Los futuros de Francia y Alemania para marzo de 2019 en el mercado EEX esta semana se han estado negociando entre 2 €/MWh y 3 €/MWh más bajos que la semana pasada; en la sesión del día 6 de febrero los futuros de Francia cerraron en 49,41 €/MWh y los de Alemania en 46,17 €/MWh.

Brent, combustibles y CO2

Durante esta semana del 7 de febrero el precio de los futuros de petróleo Brent se ha mantenido estacionario entre 62 $/bbl y 63 $/bbl, aunque las sanciones del gobierno estadounidense a la petrolera estatal venezolana PDVSA y el recorte de la producción por parte de los países de la OPEC siguen generando inquietud en el mercado.

El precio del gas TTF ha continuado esta semana la tendencia bajista que viene experimentando desde mediados de enero cuando se negociaba por encima de los 22 €/MWh, y en la sesión de ayer 6 de febrero los futuros para marzo de este año en el mercado ICE cerraron en 18,92 €/MWh, un valor que no se veía desde principios de abril de 2018.

Por su parte, esta semana el precio de los futuros del carbón API 2 para marzo de 2019 bajó de los 77 $/t los días 4 y 5 de febrero como estimaba AleaSoft a inicios de esta semana. En la sesión de ayer 6 de febrero cerró en 77,1 $/t. Se espera que en los próximos días se mantenga estacionario con una ligera tendencia a la baja.

El precio de los derechos de emisiones de CO2 está experimentando una ligera tendencia al alza desde que comenzó febrero, cuando se cotizaba en 21,84 €/t, cerrando ayer 6 de febrero 1,73 €/t más alto, en 23,57 €/t. En AleaSoft se estima que el precio seguirá oscilando alrededor del valor de equilibrio de 22 €/t.

España peninsular, producción eólica y fotovoltaica

Según las previsiones de temperatura analizadas por AleaSoft, la semana próxima del 11 de febrero se espera que las temperaturas bajen alrededor de 1,7 °C de media lo que hará que la demanda eléctrica de España peninsular aumente alrededor de un 3,0%. Esta semana que comenzó el 4 de febrero la demanda ha sido similar a la de la semana anterior y al cierre se espera que registre un ligero aumento de 0,5%.

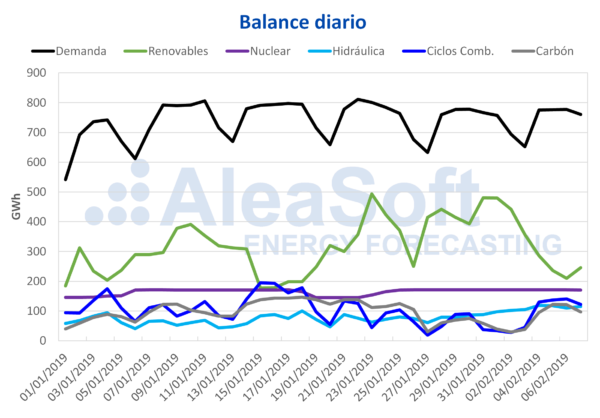

En AleaSoft se estima que al cerrar esta semana la producción eólica bajará un 55% respecto a la semana pasada. Para la semana próxima se espera un ligero aumento de un 9,9%.

Por otra parte, la producción solar, que incluye a la fotovoltaica y la termosolar, habrá subido 57% al finalizar esta semana del 4 de febrero si se compara con la semana del 4 de febrero, según las previsiones de AleaSoft. Para la semana próxima del 11 de febrero se espera un aumento de un 14% respecto a la semana actual.

Esta semana las reservas hidroeléctricas han vuelto a aumentar y son actualmente de 10 582 GWh, lo que representa el 45,5% de la capacidad total.

Fuente: AleaSoft Energy Forecasting

The views and opinions expressed in this article are the author’s own, and do not necessarily reflect those held by pv magazine.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.