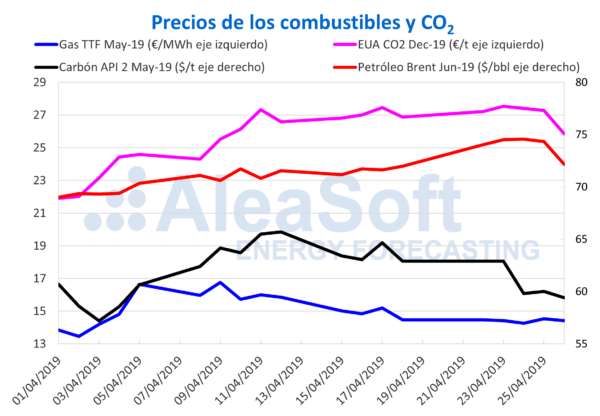

Brent, combustibles y CO2

Los precios de los futuros del petróleo Brent para junio de 2019 en el mercado ICE detuvieron la subida el viernes 26 cerrando a 72,15 $/bbl, un 3% menos que el día anterior cuando habían cerrado a 74,35 $/bbl. Las presiones del presidente Trump a la OPEP para que aumente la producción fueron la principal causa del retroceso.

Durante la cuarta semana de abril, el precio de los futuros del Brent estuvo rozando los 75 $/bbl durante tres días consecutivos, valores que no se veían desde finales de octubre del año pasado. Las subidas del Brent han sido continuas este año y en las últimas semanas habían influido las sanciones de EEUU a Irán.

En la última semana, los futuros de gas TTF en el mercado ICE para mayo cerraron el viernes 26 en 14,42 €/MWh y finalizaron la que fue una semana con precios muy estables con valores similares a los del cierre del jueves 18 de abril, en plena Semana Santa.

Los precios de los futuros del carbón API 2 para el mes de mayo en el mercado ICE han continuado descendiendo, bajando de los 60 $/t el viernes 26 cuando se cerró a 59,40 $/t. La semana había comenzado a 62,90 $/t, valor que venía desde el jueves 18 de abril. El descenso en la semana fue de un 5,6%.

En ambos casos, los precios del gas y el carbón en Europa han continuado con un comportamiento similar. En general se está generando menos electricidad con carbón que con gas, ya que este último tiene precios más competitivos, además de la influencia del precio de las emisiones de CO2, que está alto y tiene mayor influencia en la generación con carbón.

El precio de los futuros de derechos de emisiones de CO2 para el contrato de referencia de diciembre de 2019 en el mercado EEX el viernes 26 de abril cerró por primera vez en muchos días por debajo de los 26 €/t, alcanzando un valor de 25,85 €/t. En el último día de la cuarta semana de abril, la bajada fue del 5,2% en una sesión de recogida de beneficios por parte de los traders después de la última escalada de precios. Los precios se encontraban por encima de 26 €/t desde el 10 de abril.

Mercados eléctricos europeos

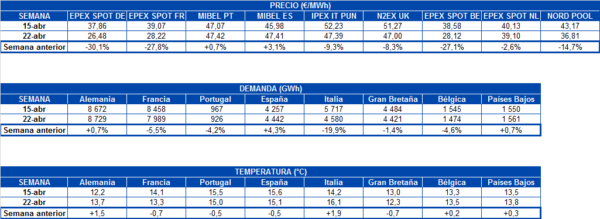

En la última semana de abril los precios en Europa han tenido una bajada bastante generalizada en los principales mercados europeos en torno al 17%, menos en la Península Ibérica que subió un 3,1% en España y un 0,7% en Portugal. La causa principal fue la mayor producción eólica, en torno al 31%, y en segundo lugar, una menor demanda eléctrica.

En el grupo de precios más altos han estado el mercado N2EX de Gran Bretaña, el mercado italiano IPEX y el mercado MIBEL de España y Portugal. En este último caso han tenido ligeramente mayor precio que los otros dos, alcanzando los 47,41 €/MWh como media semanal. En el grupo de precios más bajos estuvieron los mercados EPEX SPOT de Francia, Bélgica y Alemania, con precios medios en la semana de 27,61 €/MWh sobre todo por el fuerte viento que han tenido. Los mercados EPEX SPOT de los Países Bajos y el Nord Pool de los países nórdicos también se situaron la semana pasada en el grupo de precios más bajos, pero claramente por encima en el promedio semanal.

Futuros de electricidad

Los futuros de electricidad europeos para mayo de 2019 terminaron la semana pasada, el viernes 26 de abril, con una bajada generalizada de entre 0,9%, en el mercado OMIP de España y Portugal, y 5,8%, en el mercado EEX de Alemania. Esta bajada se produce en paralelo a la bajada del precio del CO2 y el carbón. La excepción a esta caída fue el mercado MTE operado por GME que cerró el viernes 26 al mismo precio que lo hizo la semana anterior.

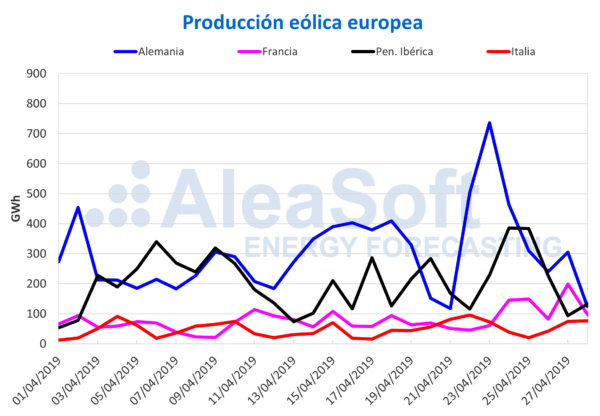

Producción eólica y solar

En la pasada semana, la producción eólica ha vuelto a ser alta en los mercados europeos. En Alemania la producción eólica subió un 23%, en Francia subió un 55%, en Italia subió un 27% y en la Península Ibérica, un 11%.

Después de estos valores tan altos, para la semana actual se pronostica una disminución significativa de la producción eólica en Alemania, Francia y la Península Ibérica de entre el 15% y el 40%. En la Península Itálica se prevé que la producción aumente ligeramente alrededor de un 5%.

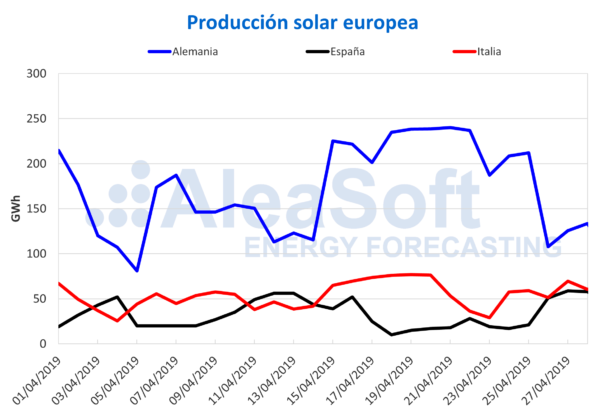

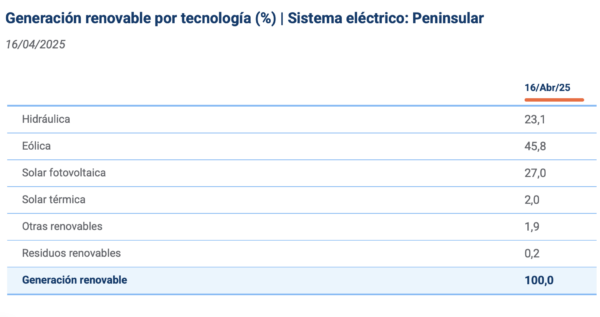

La producción solar, que incluye tanto la tecnología fotovoltaica como la termosolar, ha tenido un comportamiento dispar en Europa. En Alemania e Italia disminuyó alrededor de un 25% mientras que en España subió más de un 40% con respecto a la semana anterior.

Para la semana actual, las previsiones indican que la producción solar subirá en España e Italia, y que tendrá un ligero retroceso en Alemania.

Fuente: AleaSoft Energy Forecasting.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.