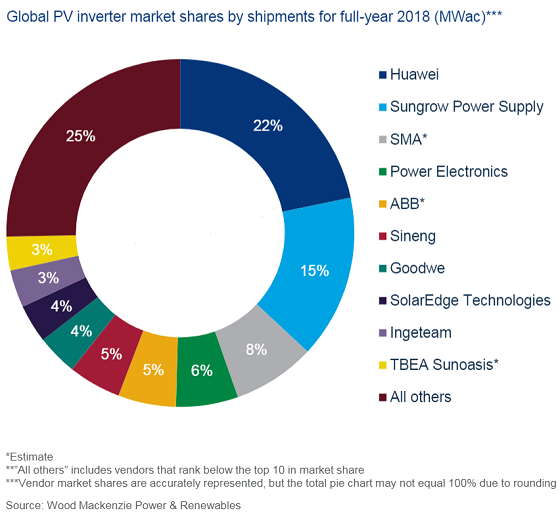

Los cinco principales fabricantes del mercado de inversores fotovoltaicos sumaban cada año más cuota de mercado desde 2013, pero 2018 fue diferente. En 2018, los cinco principales proveedores de inversores redujeron su cuota total, que pasó del 62% en 2017 al 56% del mercado total.

Aunque los cinco principales fabricantes perdieron cuota de mercado, los que ocupan los puestos 6 al 10 aumentaron su participación en el mercado mundial y pasaron del 15 a 19% de la cuota total según un nuevo informe de Wood Mackenzie Power & Renewables.

Sungrow y SMA han liderado el mercado global de inversores fotovoltaicos cada año desde que Wood Mackenzie comenzó a hacer un seguimiento del mercado en 2012. Huawei ocupó el primer lugar por cuarto año consecutivo en 2018, si bien su participación en el mercado mundial cayó cuatro puntos porcentuales el pasado año debido a los cambios en la política solar de China en mayo de 2018, que afectaron a la mayoría de los fabricantes chinos.

Pero dos empresas españolas se encuentran en el top ten de 2018: Power Electronics, con un 6%, e Ingeteam, con un 3%.

Fue un año especialmente bueno para Power Electronics, que se ha convertido en el primer operador de inversores tras varios años de ascenso en la clasificación. La empresa duplicó sus envíos en 2018.

La israelí SolarEdge e Ingeteam entraron por primera vez en el top 10, al llegar a la octava y novena posición, con Power Electronics y ABB logrando convertirse en cuarto y quinto fabricantes, respectivamente. Las plazas séptima y octava fueron ocupadas por Sineng y Goodwe, mientras que la décima posición fue ocupada por otra empresa china: TBEA Sunoasis.

En general, los envíos mundiales de inversores fotovoltaicos aumentaron un 8 por ciento con respecto al año 2018.

Asia-Pacífico siguió siendo el mercado más grande en 2018 y registró el 64% de los envíos mundiales de inversores fotovoltaicos, aunque otros mercados lograron importantes avances a lo largo del año. EE.UU. y Canadá experimentaron un crecimiento del 21% en los envíos de inversores fotovoltaicos, y aproximadamente el 40% corresponde al mercado latinoamericano, junto con el de África y Oriente Medio.

Dado que los clientes siguen comprando inversores basándose principalmente en el precio y que los proveedores de bajo coste siguen dominando, queda por ver qué empresas abandonarán el mercado de los inversores y cuáles impulsarán su crecimiento. Algunas compañías ahora están buscando diferenciarse en ofertas residenciales y comerciales, y algunas pueden optar por abandonar completamente la energía fotovoltaica a escala de servicios públicos, como hizo Schneider Electric hace varios meses.

Wood Mackenzie espera que las salidas, fusiones y adquisiciones puedan hacer que el mercado se consolide en 2019.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.