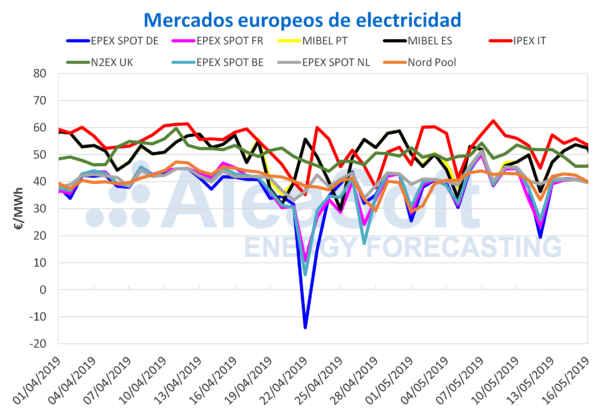

En los primeros cuatro días de esta semana, del 13 al 16 de mayo, el precio promedio del mercado MIBEL de España y Portugal ha sido de 51,18 €/MWh, alrededor de un 8% más alto que el de los días homogéneos de la semana pasada. Entre los mercados eléctricos más importantes de Europa, MIBEL es el único en el que han subido los precios en este período, un comportamiento contrario al de la semana pasada cuando MIBEL fue protagonista por ser el único mercado donde los precios bajaron. AleaSoft ha analizado las causas fundamentales de esta subida del precio en MIBEL y apunta al descenso de la producción eólica en la península ibérica, de un 26% respecto a la semana pasada, y a la disminución de la producción nuclear debido a que actualmente las centrales nucleares Ascó II y Trillo están paradas por recarga de combustible.

Mercados eléctricos europeos

Por el contrario, en el resto de mercados de electricidad de Europa los precios han bajado en lo que va de semana, entre el -3,3% del mercado Nord Pool de los países nórdicos, y el -11% del mercado EPEX SPOT de los Países Bajos. El incremento de la producción eólica en Francia, de un 47% respecto a la semana pasada, y de la producción solar en Alemania, de un 45% en el mismo período, son factores que han favorecido la disminución de los precios.

Los mercados europeos continúan distribuidos en dos grupos según su precio. En el grupo de mercados con precios más altos se encuentran el mercado N2EX de Gran Bretaña, que esta semana ha estado entre los 45 €/MWh y los 50 €/MWh, y los mercados MIBEL y el IPEX de Italia con precios superiores a los 50 €/MWh la mayor parte de esta semana.

En el grupo con precios de mercado más bajos, en torno a 40 €/MWh, se encuentran el mercado Nord Pool y los mercados EPEX SPOT de Alemania, Francia, Bélgica y Países Bajos.

Brent, combustibles y CO2

El precio de los futuros del petróleo Brent para el mes de julio en el mercado ICE cerraron este miércoles 15 de mayo en 71,77 $/bbl, con un aumento de un 1,6% con respecto al miércoles de la semana anterior. Desde el martes de esta semana han sobrepasado nuevamente los 71 $/bbl. Este mercado se está viendo muy influenciado en los últimos días por la tensión que se está viviendo en el Estrecho de Ormuz después de que Estados Unidos recrudeciera las sanciones a Irán. Además siguen vigentes otros elementos que afectan la oferta de crudo, como la inestabilidad política de Venezuela y los recortes de la OPEP. Por otro lado, el conflicto comercial entre Estados Unidos y China puede hacer que la economía mundial se debilite, provocando una disminución de la demanda de crudo.

Los futuros de gas TTF para junio en el mercado ICE continúan esta semana con valores estables por debajo de los 14 €/MWh con una ligera tendencia a la baja. Ayer 15 de mayo cerraron el 13,86 €/MWh, un 1,0% más bajos que el viernes 10 de mayo.

Los futuros de carbón API 2 para junio de 2019 cerraron este miércoles 15 de mayo en 61,25 $/t, un 0,4% más bajos que el viernes de la semana pasada.

Los precios de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2019 esta semana se han estado negociando entre los 25 €/t y los 26 €/t, cerrando ayer miércoles 15 de mayo en 25,97 €/t.

Futuros de electricidad

Los futuros de electricidad de España en los mercados EEX y OMIP para el tercer trimestre de 2019 y para el año 2020, esta semana han estado por encima de los 55 €/MWh, con una ligera tendencia decreciente, fundamentalmente en el mercado EEX que en la sesión de ayer 15 de mayo bajó un 2,1% respecto a la sesión del viernes 10 de mayo para el caso del próximo trimestre, y un 0,7% para el caso de los futuros del año próximo.

Los futuros de Portugal para el próximo trimestre y año en el mercado OMIP también tuvieron una tendencia decreciente los dos primeros días de esta semana, pero en la sesión de ayer subieron hasta alrededor de los 56 €/MWh, valores que representan un incremento respecto a la sesión del viernes de la semana pasada de un 0,9%, para el caso del futuro trimestral analizado, y de un 0,5% para el futuro del año 2020.

Los futuros de Francia y Alemania en el mercado EEX para el próximo trimestre cerraron ayer 15 de mayo en 43,14 €/MWh y 42,68 €/MWh, valores que representan una disminución respecto al viernes de la semana anterior de un 3,3% y de un 2,4% respectivamente. Los futuros para el año próximo de estos dos países durante los primeros dos días de la semana tenían una tendencia decreciente, pero en la sesión de ayer miércoles subieron, lo que hizo que se situaran en valores similares a los del viernes de la semana pasada, de 52,21 €/MWh para el caso de Francia y de 48,82 €/MWh en el caso de Alemania.

España peninsular, producción eólica y fotovoltaica

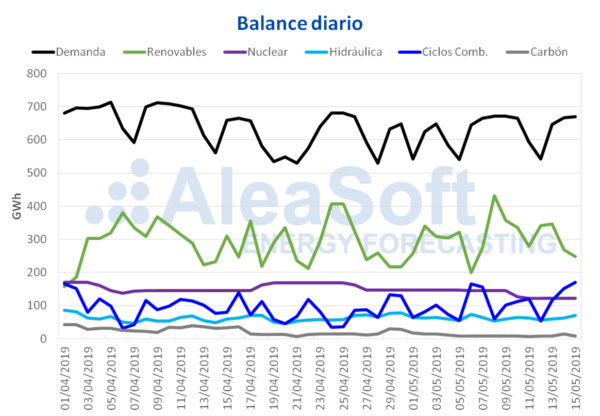

La demanda eléctrica retrocedió ligeramente un 0,2% del 13 al 15 de mayo en España peninsular, respecto a los días homogéneos de la semana pasada. En AleaSoft se espera que la semana próxima la demanda eléctrica aumente ligeramente respecto a los valores medios de la semana actual.

En lo que va de semana, la producción eólica de España peninsular ha disminuido un 27% y se espera que la semana próxima tenga valores similares e incluso ligeramente inferiores a los de la semana actual.

La producción solar, que comprende la tecnología fotovoltaica y la termosolar, en estos tres primeros días ha aumentado un 46% respecto a la media de la semana anterior. Según las previsiones de AleaSoft, la semana próxima se notará una caída en la producción solar respecto a los valores de esta semana.

En este momento están paradas dos centrales nucleares, Trillo y Ascó II, lo que ha provocado una disminución de la producción nuclear de un 16% en los días transcurridos de esta semana. La parada programada por recarga de combustible de la central nuclear de Trillo comenzó el pasado viernes 10 de mayo y se espera que vuelva a entrar en funcionamiento el próximo 9 de junio, mientras que la de Ascó II debe volver a funcionar el 31 de mayo.

En los primeros tres días de esta semana del 13 de mayo, la producción hidroeléctrica se ha mantenido similar a los días homogéneos de la semana pasada.

Las reservas hidroeléctricas se han incrementado 109 GWh respecto a la semana anterior, llegando hasta 12 332 GWh en la actualidad, lo que constituye un 53% de la capacidad total, según los datos del último Boletín Hidrológico del Ministerio para la Transición Ecológica.

Fuente: AleaSoft Energy Forecasting

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Pv magazine, thank you for this post. Its very inspiring.