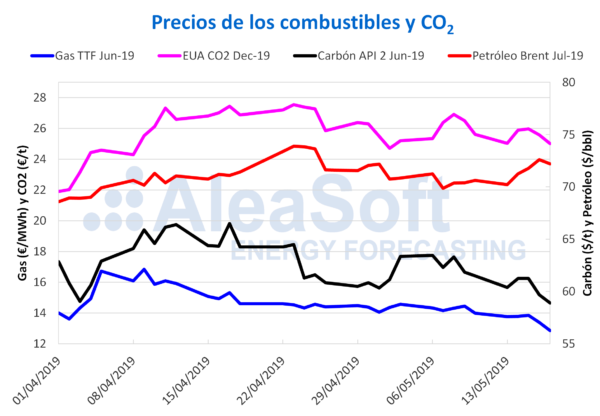

Brent, combustibles y CO2

Los precios de los futuros del petróleo Brent para julio de 2019 en el mercado ICE mantuvieron la semana pasada una tendencia al alza sobrepasando el jueves y el viernes los 72 $/bbl. Esto ocurre tras el aumento de las tensiones en Oriente Medio que se suman a la preocupante situación de inestabilidad política en Venezuela y a los recortes de la OPEP. Por el momento la OPEP no ha mostrado señales de que vaya a aumentar su producción para paliar los problemas del lado de la oferta, por lo que en los próximos días el precio del Brent debe continuar alto.

Los futuros de gas TTF en el mercado ICE para junio cerraron el viernes 17 de mayo en 12,86 €/MWh observándose una ligera tendencia a la baja desde el 9 de abril cuando estaban en 16,85 €/MWh.

El precio de los futuros del carbón API 2 para el mes de junio en el mercado ICE cerró con un valor de 58,90 $/t el viernes 17 de mayo. Este es el valor más bajo para este producto al menos desde el 1 de abril, luego de que los precios se mantuvieran oscilando entre los 60 y 64 $/t.

El precio de los futuros de derechos de emisión de CO2, en el mercado EEX para el contrato de referencia de diciembre de 2019 cerró el viernes 17 de mayo en 25,01 €/t, su valor más bajo en dos semanas. En este mercado continúan las fluctuaciones, que se sitúan en una banda entre los 24,70 €/t y 27,54 €/t, desde que se confirmó el 11 de abril que el Brexit se posponía hasta octubre de este año.

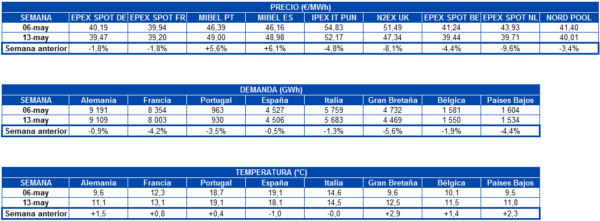

Mercados eléctricos europeos

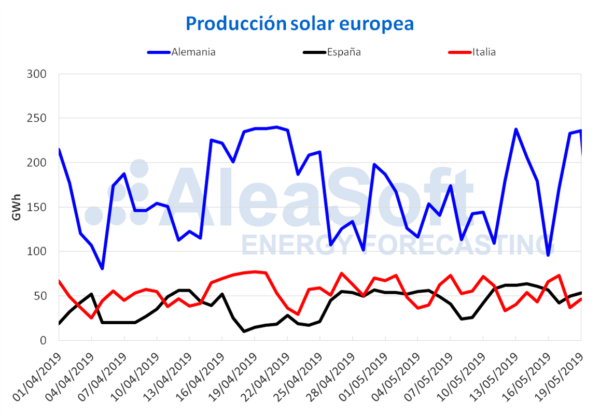

Durante la semana pasada, que comenzó el 13 de mayo, los mercados eléctricos europeos continuaron con la relativa estabilidad que vienen experimentando desde el 1 de abril. La semana pasada en la mayoría de los mercados bajaron los precios respecto a la semana anterior, hasta casi un 10% en el caso del mercado EPEX SPOT de los Países Bajos. La excepción fue el mercado MIBEL de España y Portugal que subió un 6%. La disminución generalizada de la demanda eléctrica en Europa, debido a que en general las temperaturas del continente subieron en el período analizado, favoreció la disminución de los precios. También el aumento de la producción solar en Alemania, de un 35%, ayudó a la bajada de los precios. En el mercado MIBEL, aunque la demanda ibérica disminuyó un 1,0% y la producción solar en España aumentó un 29%, el aumento de los precios se produjo por la disminución de la producción eólica ibérica y de la producción nuclear, de un 10% en cada caso. Actualmente las centrales nucleares españolas Ascó II y Trillo continúan paradas por recarga de combustible.

Los principales mercados de electricidad europeos la semana pasada continuaron distribuidos en dos grupos según su precio. En el grupo de mercados con precios más altos, superiores a 44 €/MWh, están los mercados IPEX de Italia, N2EX de Gran Bretaña, y MIBEL. Este último fue el mercado con el precio promedio diario más alto de Europa los últimos dos días, 19 y 20 de mayo.

En el grupo con precios más bajos están el mercado EPEX SPOT de Alemania, Francia, Bélgica, Países Bajos y el mercado Nord Pool de los países nórdicos. Durante la semana pasada el precio promedio de estos mercados estuvo en torno a los 40 €/MWh, pero en la sesión de hoy 20 de mayo subió hasta alrededor de 45 €/MWh.

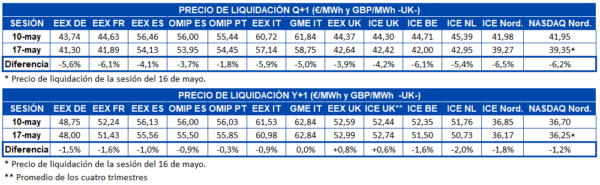

Futuros de electricidad

Los precios de los futuros de electricidad europeos para el tercer trimestre terminaron la semana pasada, el viernes 17 de mayo, con una caída generalizada de entre 1,8% y 6,5%. Esta disminución se produjo en paralelo a la bajada del precio de los futuros del CO2, del gas y del carbón.

En el caso de los futuros para el año 2020, se produjo también una bajada generalizada, exceptuando los futuros de UK en los mercados ICE y EEX que aumentaron ligeramente, un 0,8% y un 0,6% respectivamente, y el mercado MTE operado por GME que se mantuvo sin cambios.

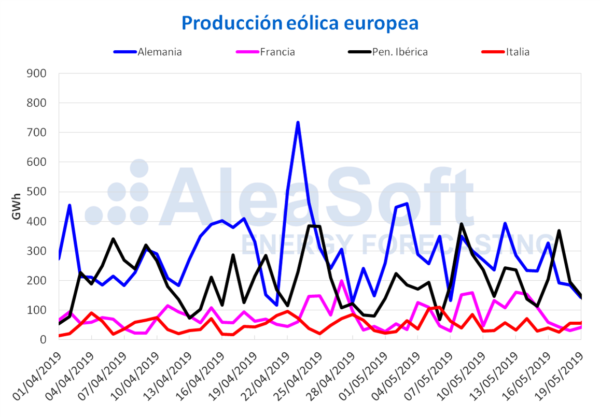

Producción eólica y solar

La semana pasada la producción eólica solamente aumentó en Portugal, un 5,5%. La caída en el resto de los mercados europeos fue mayor en Alemania e Italia, de 21% y 25% respectivamente, mientras que en Francia bajó un 11% y en España un 14%. Para la semana actual se espera una recuperación de alrededor del 20% en la producción de Alemania e Italia, y una bajada de entre un 30 y 40% en Francia y la Península Ibérica.

La producción solar, la cual incluye la tecnología fotovoltaica y la termosolar, se comportó de forma diferente en Europa. En Alemania y España aumentó un 35% y 29% respectivamente, mientras que en Italia disminuyó un 12%. Según las previsiones de AleaSoft, esta semana disminuirá la producción solar en Alemania y España, mientras que en Italia se mantendrá en valores similares a los de la semana pasada.

Fuente: AleaSoft Energy Forecasting.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.