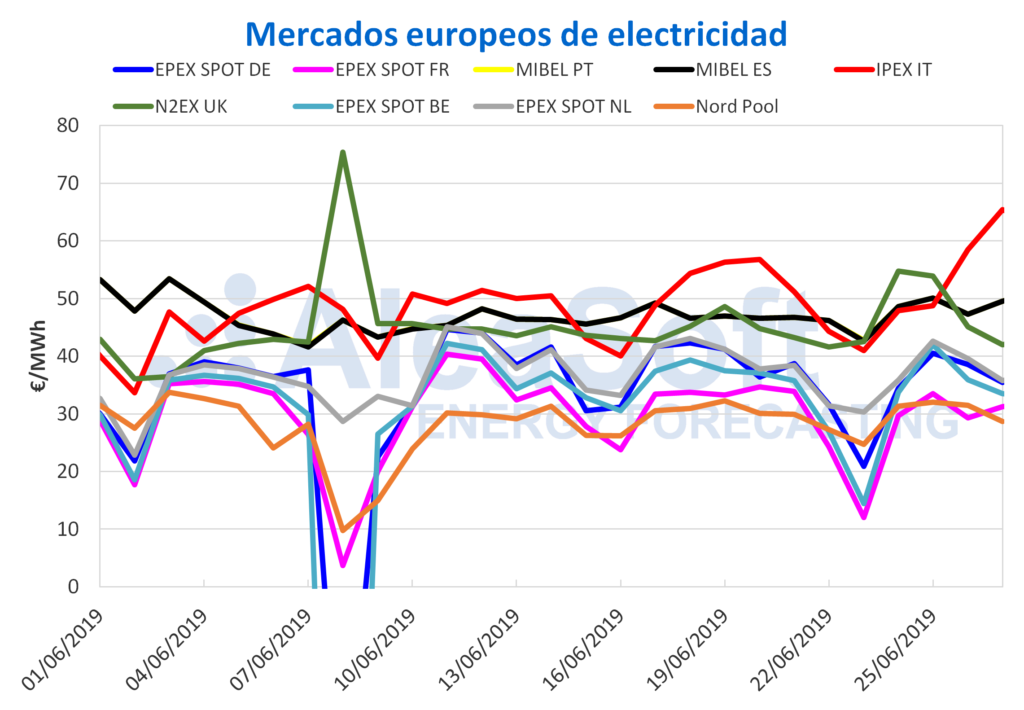

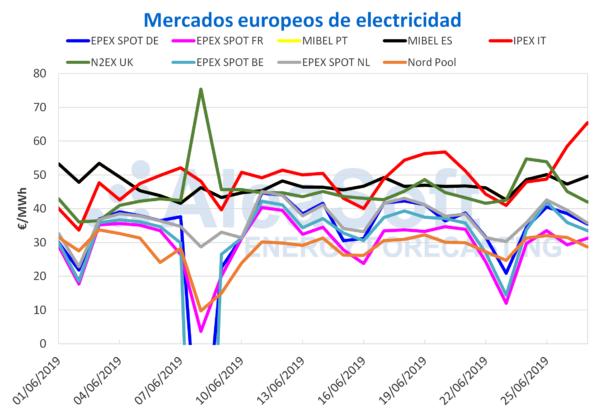

Durante los primeros cuatro días de esta semana del 24 de junio el precio promedio del mercado de electricidad MIBEL de España y Portugal ha sido de 48,87 €/MWh, situándose un 3,2% por encima del precio promedio de los primeros cuatro días de la semana pasada. En España las producciones eólica y solar han disminuido en lo que vamos de semana respecto a la media de la semana pasada, un 1,1% y un 3,8% respectivamente. Esto ha propiciado que los precios aumenten en el escenario actual de incremento de la demanda eléctrica, de un 2,3% en los tres primeros días de esta semana respecto a los mismos días de la semana pasada, debido al incremento de las temperaturas en este período, de alrededor de 2 °C.

Mercados eléctricos europeos

En los mercados IPEX de Italia y N2EX de Gran Bretaña, también ha aumentado el precio promedio entre el 24 y 27 de junio respecto al de los primeros cuatro días de la semana pasada, un 2,0% y un 8,0% respectivamente.

Sin embargo, al menos de momento, el incremento de la demanda eléctrica por el aumento de las temperaturas de esta semana no ha afectado a todos los mercados europeos por igual. En el resto de mercados analizados, el precio promedio de los cuatro primeros días de esta semana ha bajado, entre el 0,3% en el mercado Nord Pool de los países nórdicos, y el 8,3% en el mercado EPEX SPOT Francia.

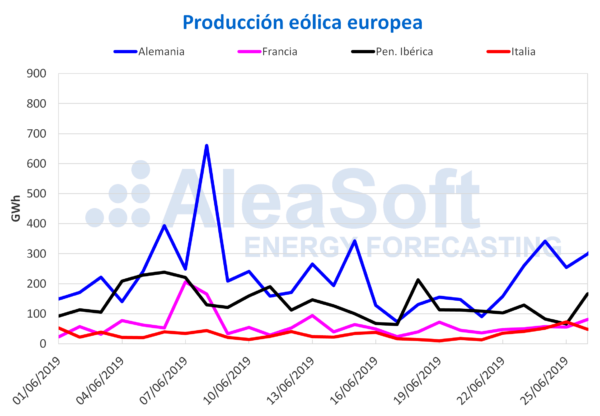

Y es que ha habido un fuerte incremento de la producción renovable en varios países de Europa, tanto eólica como solar. Al comparar la producción promedio de los tres primeros días de esta semana respecto a la producción promedio de la semana pasada, destacan los crecimientos de la eólica en Italia, de un 167%, aunque en este caso no se ha traducido en una disminución de los precios de mercado, en Alemania, de un 106% y en Francia, de un 43%.

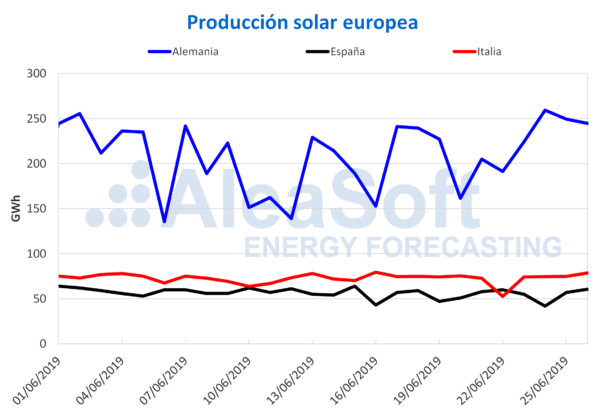

En el caso de la solar, en Alemania ha subido un 18% en el período analizado y en Italia un 6,7%.

Los principales mercados de electricidad europeos se mantienen distribuidos en dos grupos según su precio. En el grupo de mercados con precios más altos, que esta semana han abarcado un rango más amplio, entre 45 €/MWh y 65 €/MWh, se encuentran los mercados MIBEL, N2EX, que fue el de precio más alto los dos primeros días de esta semana, e IPEX, que en los dos últimos días tomó el relevo posicionándose como el de mayor precio. En el grupo de mercados con precios más bajos, esta semana hay dos subgrupos: un subgrupo con precios alrededor de 30 €/MWh en el que se encuentran el mercado Nord Pool y el EPEX SPOT Francia, y otro subgrupo con precios entre 35 €/MWh y 40 €/MWh que incluye a los mercados EPEX SPOT Alemania, Bélgica y Países Bajos.

Aleasoft

Brent, combustibles y CO2

Los precios de los futuros del petróleo Brent para el mes de agosto en el mercado ICE han iniciado una remontada desde finales de la semana pasada, alcanzando este 26 de junio un valor máximo en casi cuatro semanas de 66,49 $/bbl, un 11% por encima del precio del 12 de junio, el día de precio de cierre más bajo para el mes de agosto en lo que va de junio. Esta tendencia alcista se vio influenciada mayoritariamente por las tensiones entre Estados Unidos e Irán, que se encuentran en espera de nuevas sanciones por parte de Estados Unidos, y a pesar del conflicto comercial entre Estados Unidos y China, que esta vez ha tenido menos peso. Este fin de semana están previstas dos reuniones importantes que pueden condicionar el futuro de este mercado en los próximos días y meses: la reunión de los países de la OPEP, donde se decidirá si se mantienen los recortes de producción de crudo en el segundo semestre de este año, y la reunión entre los presidentes de Estados Unidos y China en el marco de la cumbre de G20.

Los futuros de gas TTF en el mercado ICE para el mes de julio continúan en declive hacia mínimos históricos de los últimos dos años, cerrando este miércoles 26 de junio en 9,62 €/MWh, debido a la amplia oferta y baja demanda del mercado.

Los precios de los futuros del carbón API 2 en el mercado ICE para el próximo mes de julio continúan descendiendo, a pesar de experimentar una pequeña remontada a finales de la semana pasada e inicios de esta semana, influenciada por la subida de temperaturas debido a la presente ola de calor, colocándose nuevamente por debajo de los 50 $/t ayer miércoles 26 de junio con un precio de cierre de 49,60 $/t, y manteniendo los valores mínimos históricos de los últimos dos años.

Los precios de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2019 han comenzado a subir desde el lunes de esta semana, alcanzando los 27,72 €/t este miércoles 26 de junio, debido fundamentalmente al aumento de las temperaturas, que impulsa la producción de electricidad con fuentes de generación que emiten CO2. Además, este mercado continúa muy influenciado por las incertidumbres relacionadas con las negociaciones del Brexit.

Futuros de electricidad

Los futuros de electricidad de España en los mercados OMIP y EEX, así como los de Portugal en el mercado OMIP, para el tercer trimestre de 2019 están siguiendo esta semana una tendencia creciente, en paralelo al comportamiento de los futuros de CO2. Esta semana se sitúan por encima de los 50 €/MWh después de haber caído por debajo de ese valor la semana pasada.

Los futuros para el próximo año presentan también una tendencia creciente. Ayer miércoles 26 de junio cerraron por encima de los 56 €/MWh en ambos mercados, sus valores más altos en cuatro semanas.

Los futuros de Francia y Alemania en el mercado EEX para el próximo trimestre se mantuvieron con una tendencia decreciente y cerraron ayer 26 de junio en 36,25 €/MWh y 38,4 €/MWh respectivamente. En cambio, los futuros para el próximo año de estos dos países presentan una tendencia creciente desde finales de la semana pasada después de haberse mantenido con una tendencia bajista desde abril. Ayer miércoles los futuros de Francia se situaron en 52,09 €/MWh y los de Alemania en 49,09 €/MWh, sus valores más altos en más de cinco semanas.

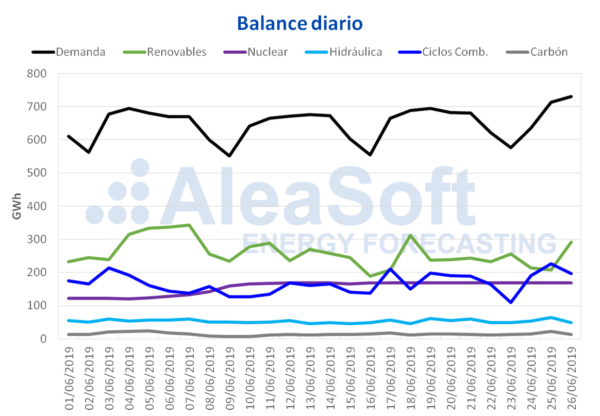

España peninsular, producción eólica y fotovoltaica

La demanda eléctrica ha aumentado durante los primeros tres días de esta semana un 2,3% respecto a los mismos días de la semana anterior, manteniendo un crecimiento por segunda semana consecutiva. Las temperaturas medias han subido alrededor de 2 ºC, contribuyendo a este aumento de la demanda. Según el análisis realizado en AleaSoft, si se corrige el efecto de laboralidad del festivo de San Juan del 24 de junio, la subida ha sido de 3,6%. Para la próxima semana se espera un incremento en las temperaturas medias que conllevará un nuevo aumento de la demanda eléctrica.

Los valores medios de producción eólica han disminuido en lo que va de semana un 1,1% respecto a la media de la semana pasada. Para la próxima semana se espera una recuperación de la producción con esta tecnología.

En los primeros días de esta semana se ha producido una disminución del 3,8% en la producción solar, incluyendo la fotovoltaica y la termosolar, si se compara con los valores medios de la pasada semana. Se espera que la producción solar se recupere la semana próxima.

La producción nuclear esta semana ha sido muy similar a la de la semana anterior.

La producción hidroeléctrica ha aumentado en los primeros días de esta semana, por segunda semana consecutiva. Esta vez el crecimiento ha sido de un 2,5%.

Las reservas hidroeléctricas se han reducido en 145 GWh en relación a la semana pasada y acumulan una capacidad de 12 044 GWh actualmente, lo que constituye un 52% de la capacidad total, según datos del Boletín Hidrológico del Ministerio para la Transición Ecológica.

Fuente: AleaSoft Energy Forecasting.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.