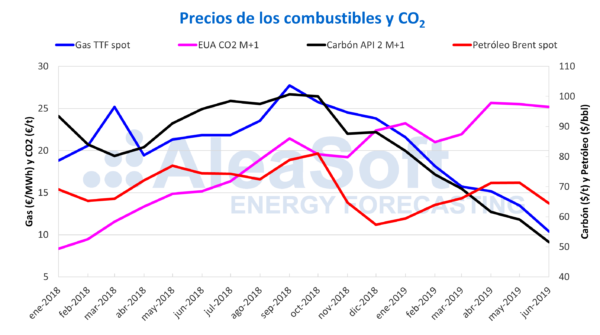

Brent, combustibles y CO2

Los precios de los futuros del petróleo Brent para el producto M+2 en el mercado ICE presentaron una tendencia creciente durante la primera parte del primer semestre de 2019 hasta alcanzar el valor máximo del período, de 74,57 $/bbl, el día 24 de abril. A partir de esa fecha la tendencia cambió y se comenzó a cotizar a la baja, aunque hacia finales de junio ha comenzado a remontar, cerrando en la sesión de ayer 1 de julio en 65,05 $/bbl. Los factores fundamentales que han empujado los precios de crudo al alza en el semestre recién finalizado han sido la crisis política en Venezuela, las tensiones geopolíticas entre Estados Unidos e Irán y los recortes de producción de la OPEP. Todo parece indicar que estos recortes se extenderán hasta el primer trimestre del año 2020, según han acordado los miembros de la OPEP ayer 1 de julio, aunque está pendiente que lo ratifiquen hoy los países no pertenecientes al grupo. Por otro lado, el conflicto comercial entre Estados Unidos y China es el principal factor que ha propiciado que los precios bajen.

Los futuros de gas TTF en el mercado ICE para el mes siguiente registraron durante toda la primera mitad del año una cotización con tendencia a la baja, alcanzando valores mínimos históricos de los últimos dos años. Entre la primera y la última sesión del semestre el precio disminuyó un 58%.

De forma similar los precios de los futuros del carbón API 2 en el mercado ICE para el mes siguiente se mantuvieron descendiendo durante todo el primer semestre de 2019, con una caída del 42% entre la sesión del 2 de enero y la del 28 de junio. Este mercado se ha visto fuertemente influenciado por los precios más competitivos del gas y el exceso de oferta a nivel mundial durante todo el semestre.

Los precios de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2019 terminaron la primera mitad de 2019 con un incremento del 3,8% con respecto al inicio del semestre. Durante aproximadamente el primer trimestre del año hasta la primera semana de abril se mantuvieron oscilando entre los 18,80 €/t y los 25,40 €/t, comenzando en ese punto un crecimiento vertiginoso hasta alcanzar valores máximos históricos, siendo el precio de cierre del 23 de abril, de 27,54 €/t, el más alto del semestre. Después de esta subida se mantuvieron el resto del semestre oscilando en la banda de 21,90 €/t y 27,60 €/t. Durante la primera mitad del año, la volatilidad en este mercado ha estado muy relacionada con las noticias que iban apareciendo sobre el avance de las negociaciones para el Brexit.

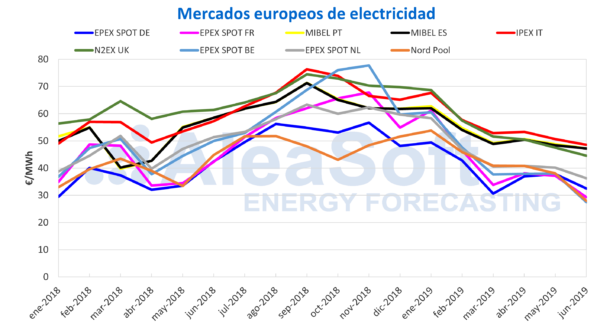

Mercados europeos de electricidad

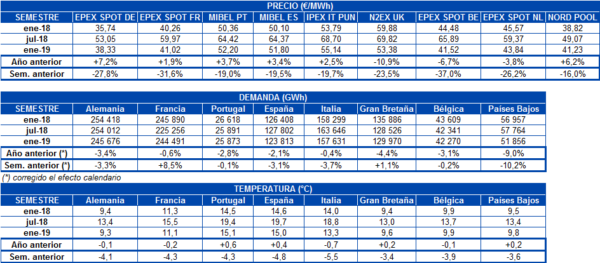

Los precios de los principales mercados mayoristas de electricidad en Europa han registrado una caída importante durante la primera mitad de 2019. Después que la carrera alcista del precio de los derechos de emisión de CO2 de la primera mitad de 2018 frenase ligeramente a partir de octubre y, sobre todo, debido a la caída desde entonces del precio del gas y del carbón, los precios de los mercados de electricidad no han parado de caer. Los retrocesos más importantes se han registrado en el mercado EPEX SPOT de Bélgica con una caída del precio del 37% en la primera mitad de 2019 comparado con la segunda mitad de 2018. Las caídas de precios en los otros mercados EPEX SPOT de Alemania, Francia y Países Bajos se situaron alrededor del 30%, mientras que para el mercado MIBEL de España y Portugal, el mercado IPEX de Italia y el mercado N2EX de Gran Bretaña, alrededor del 20%. El mercado con una menor disminución del precio ha sido el Nord Pool de los países nórdicos, que ha descendido en un 16%.

En cuanto al nivel de los precios, el mercado más caro durante la primera mitad de 2019 ha sido el italiano con un precio promedio de 55,14 €/MWh. En el grupo de los mercados con los precios más altos, durante estos últimos seis meses junto con Italia encontramos también a España, Portugal y Gran Bretaña. Unos 10 €/MWh por debajo de estos mercados, encontramos el grupo de países con precios de mercado más bajos compuesto por Alemania, Francia, Bélgica, Países Bajos y los países nórdicos. El mercado con menor precio ha sido en esta ocasión el EPEX SPOT de Alemania con un precio promedio de 38,33 €/MWh durante los primeros seis meses de 2019.

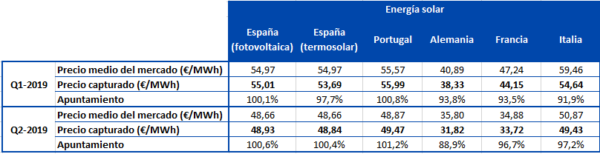

Precio capturado por la eólica y la solar

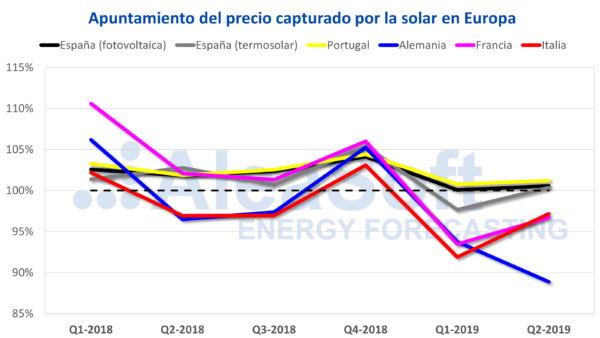

En general, en la primera mitad de este año 2019, el precio capturado por las tecnologías renovables no gestionables eólica y solar con respecto al precio medio del mercado se ha visto reducido comparado con los precios capturados en el año 2018.

El precio capturado por la solar fotovoltaica durante los cuatro trimestres de 2018 estuvo por encima del precio medio del mercado para España, Portugal y Francia. Para los dos primeros trimestres de 2019, el precio capturado ha caído por debajo del precio medio del mercado en Portugal y Francia y se ha visto claramente reducido para España sin llegar a estar por debajo, con apuntamientos de pocas décimas por encima del 100%. En el caso de Alemania e Italia, que sí registraron apuntamientos por debajo del 100% durante los trimestres Q2 y Q3 de 2018, en estos dos primeros trimestres de 2019 el apuntamiento ha caído por debajo del 98%, llegando al 88,9% para el segundo trimestre en Alemania.

Para el caso de la termosolar en España, el precio capturado también cayó por debajo del precio medio del mercado durante el primer trimestre de 2019, mientras que durante el segundo trimestre el apuntamiento se recuperó hasta el 100,4%.

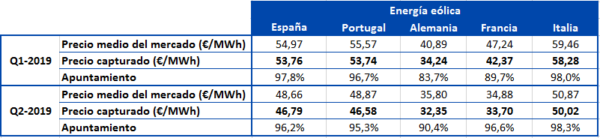

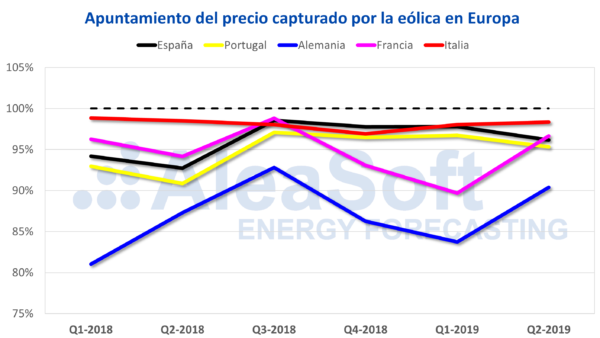

Para la tecnología eólica, la bajada del precio capturado respecto al precio medio del mercado no ha sido tan generalizada. Los valores del apuntamiento eólico son normalmente menores del 100% y para el caso de Alemania llegó al 83,7% en el primer trimestre de 2019, aunque ese valor supuso una mejora respecto al 81,0% del primer trimestre de 2018. También se registraron aumentos del apuntamiento durante los dos primeros trimestres de 2019 en España y en Portugal. Para el caso de Francia e Italia, los valores del apuntamiento eólico cayeron ligeramente.

Futuros de electricidad

Durante la primera mitad de 2019, los futuros de electricidad de los principales mercados europeos para el año 2020 han seguido la tendencia a la baja de los mercados spot. Arrastrados por la bajada de los futuros de gas y carbón, los futuros de electricidad han retrocedido alrededor de un 4,5% desde la primera sesión del año el 2 de enero. Sin embargo, el rango entre los distintos mercados es bastante amplio: desde el 8,6% para los países nórdicos hasta el 0,1% para España en el mercado EEX. La excepción ha sido los futuros de Italia en el mercado EEX que durante estos seis meses han experimentado una subida del 2,1%, justo el opuesto para este producto en el mercado MTE de GME que ha retrocedido un 2,2%.

Demanda eléctrica europea

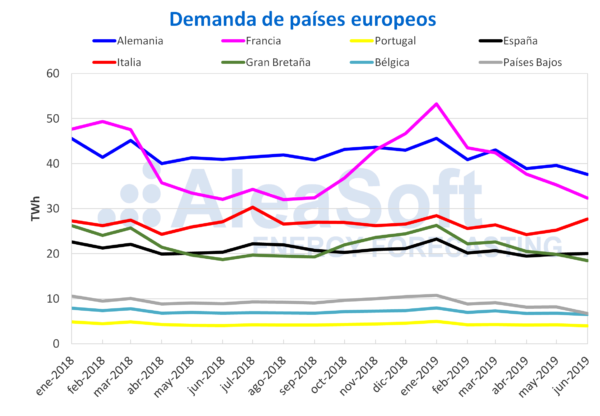

Durante el primer semestre de 2019, la demanda eléctrica de todos los países de Europa analizados bajó respecto al mismo semestre del año pasado. Si se analiza el segundo trimestre del año, la demanda de electricidad también disminuyó en la mayoría de los países, excepto en Francia donde subió un 3,9% en términos interanuales. Las temperaturas medias del semestre han sido en general similares a las del mismo período del 2018, con diferencias absolutas que no llegan a 1 °C.

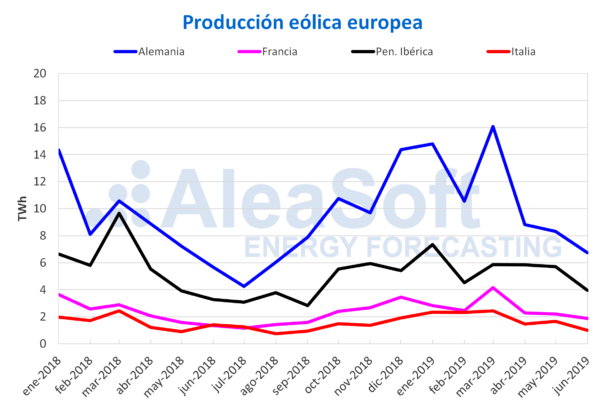

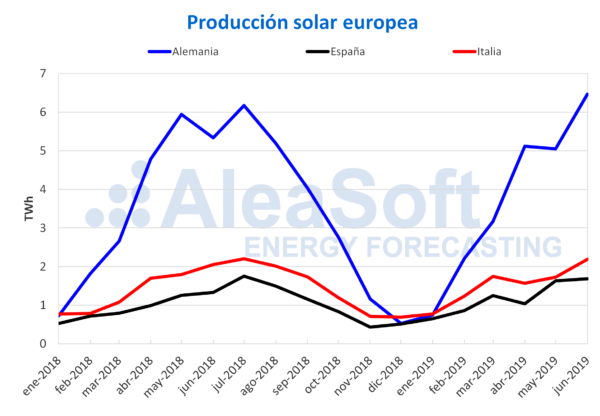

Producción eólica y solar

La producción eólica se incrementó en todos los mercados europeos analizados en el trimestre recién concluido en términos interanuales. En orden ascendente, los incrementos fueron de 10%, 17%, 21%, y 27%, en Alemania, Italia, la Península Ibérica y Francia respectivamente. Sin embargo, al comparar con el primer trimestre de este año, la producción eólica disminuyó: en Alemania e Italia un 40%, en Francia un 30%, en España un 15% y en Portugal un 4%.

Haciendo un análisis interanual del semestre finalizado el 30 de junio, se observa que la producción eólica europea aumentó un 12% en Francia, un 16% en Italia y un 19% en Alemania. Por otro lado, hubo una disminución de la producción en España de un 3,8% y en Portugal de un 7,2%.

En el caso de la producción solar, que comprende la tecnología fotovoltaica y la termosolar, aumentó en términos interanuales el pasado trimestre en Alemania un 3,6% y en España un 22%, mientras que en Italia bajó un 1,1%. La producción de estos tres países aumentó respecto al trimestre anterior, siendo el aumento más significativo el de Alemania, de un 181%. Por su parte en España la subida fue de un 56% y en Italia de un 51%.

La producción solar en el semestre de enero a junio del presente año, respecto al mismo intervalo del año anterior, creció un 7,0% en Alemania, un 27% en España y un 13% en Italia.

Fuente: AleaSoft Energy Forecasting.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.