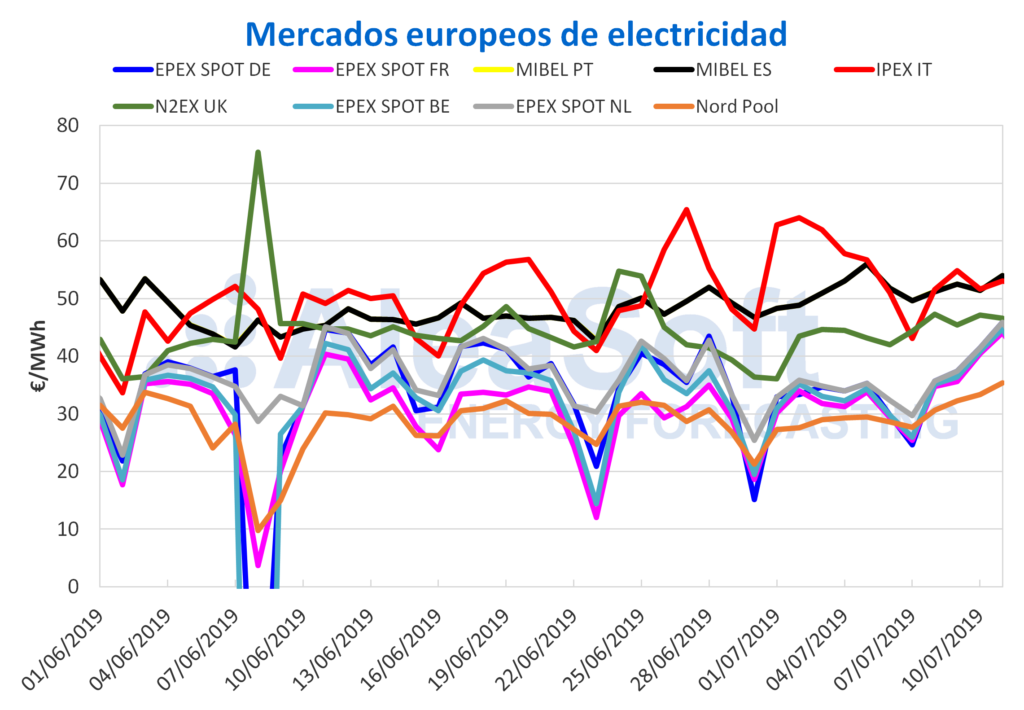

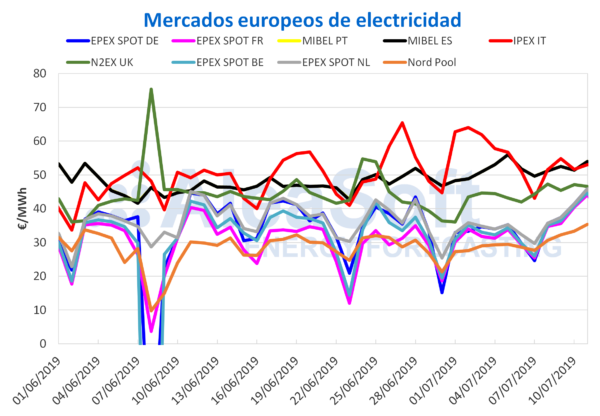

El fin de semana pasado, los días 6 y 7 de julio, el mercado eléctrico MIBEL de España y Portugal fue el de mayor precio promedio de Europa, con 51,78 €/MWh y 49,62 €/MWh respectivamente. Desde que comenzó esta semana, los precios de este mercado han seguido entre los más altos de Europa, algo que ya es habitual. Entre el 8 y el 10 de julio, aunque MIBEL no fue el mercado con el precio más alto del continente, estuvo muy cerca del que ocupó ese puesto, el mercado IPEX de Italia, hasta que hoy, 11 de julio, ha vuelto a liderar el ranking de los precios de electricidad de Europa, con 54,00 €/MWh. En estos primeros cuatro días de la semana, el precio se ha incrementado en un 4% al comparar con los mismos días de la semana pasada.

Mercados eléctricos europeos

Sin embargo, la subida del mercado MIBEL puede parecer poco significativa si se compara con la de la mayoría de mercados de electricidad europeos, donde el precio promedio entre el 8 y 11 de julio ha subido entre el 11% del mercado N2EX de Gran Bretaña y el 22% del mercado EPEX SPOT de Francia, si se compara con el precio promedio del 1 al 4 de julio. La excepción esta semana ha sido el mercado IPEX de Italia, que en este período ha retrocedido un 14%, después de bajar a precios ligeramente superiores a los 50 €/MWh, cuando la semana pasada eran superiores a los 60 €/MWh.

El grupo de mercados con precios más bajos, en el que se encuentran los mercados EPEX SPOT de Alemania, Francia, Bélgica y Países Bajos así como el mercado Nord Pool de los países nórdicos, es el que ha experimentado la mayor remontada. Al comenzar esta semana, el 8 de julio, sus precios estaban alrededor de los 30 €/MWh en el mercado Nord Pool y de los 35 €/MWh en los mercados EPEX SPOT y hoy, 11 de julio, sus valores rondan los 35 €/MWh y los 45 €/MWh respectivamente. En el caso del grupo con precios más altos, los mercados IPEX y MIBEL han estado esta semana sobre los 50 €/MWh y N2EX sobre los 45 €/MWh.

Gráfico: AleaSoft

Brent, combustibles y CO2

Los precios de los futuros del petróleo Brent para el mes de septiembre en el mercado ICE cerraron este miércoles 10 de julio en 67,01 $/bbl, aumentando en casi 3 $/bbl respecto al día anterior, lo que equivale a un 4,4%. Desde finales de la semana pasada los precios habían estado ligeramente por encima de los 64 $/bbl y se habían mantenido en este nivel durante los dos primeros días de esta semana. Este aumento del precio en el día de ayer se ha visto condicionado por diferentes circunstancias, como la disminución de las reservas de Estados Unidos, las posibles interrupciones en la producción de crudo también en Estados Unidos a consecuencia de una tormenta en el Golfo de México y una nueva escalada en las tensiones con Irán, tras un ataque fallido a un petrolero británico.

Los futuros de gas TTF en el mercado ICE para el mes de agosto continúan recuperándose durante esta semana y cerraron ayer miércoles en 12,13 €/MWh, un 20% por encima del mínimo histórico de dos años del 27 de junio y alcanzando valores cercanos a los de principios de junio.

Los precios de los futuros del carbón API 2 en el mercado ICE para el mes de agosto han cerrado nuevamente al alza este miércoles 10 de julio, en 60,10 $/t. Desde el 23 de mayo pasado este producto no se cotizaba por encima de los 60 $/t. La tendencia alcista que está viviendo este mercado desde finales de junio frenó temporalmente el martes 9 de julio cuando se cotizó a la baja, un 3% por debajo de los precios de cierre de inicios de la semana.

Los precios de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2019 han cerrado en 28,20 €/t este miércoles, tras haberse mantenido oscilando entre los 26 €/t y 27 €/t durante las últimas tres semanas. Este precio del miércoles representa un aumento de un 19% respecto al precio más bajo de los últimos dos meses, de 23,74 €/t, alcanzado el 3 de junio.

Futuros de electricidad

Los futuros de electricidad de España y Portugal en el mercado OMIP cerraron ayer miércoles 10 de julio un 2,9% más altos que el miércoles anterior. En el caso de los futuros de electricidad de España en el mercado EEX, se terminó la jornada de ayer con una subida intersemanal de un 2,6%. Trasestas subidas, los valores de estos productos volvieron a ser equiparables a los de los primeros días de junio, después que entre el 19 y el 20 junio cerraran en sus valores más bajos desde inicios de ese mes.

Los futuros para el año 2020, tanto en los mercados OMIP y EEX para España como en el mercado OMIP para Portugal se mantienen con una tendencia creciente desde los primeros días de junio. Esta tendencia se acrecentó en la jornada de ayer miércoles 10 de julio, paralelamente con los futuros de derechos de emisión de CO2, cerrando en sus valores más altos desde hace más de 2 meses, de 56,30 €/MWh en el caso de los futuros de España en EEX y alrededor de 57 €/MWh en el caso de los futuros de España y Portugal negociados en el mercado OMIP.

Los futuros de Francia y Alemania en el mercado EEX para el próximo trimestre se mantienen al alza desde el viernes de la semana pasada. En el caso de Francia, el precio de cierre este miércoles fue un 6,0% más alto que el miércoles anterior, y en el caso de Alemania el incremento fue de un 7,0%. Los futuros de Francia y Alemania para el próximo año 2020 se mantienen con una tendencia al alza desde principios de junio y cerraron en la jornada de ayer en 52,40 €/MWh y 50,40 €/MWh respectivamente.

España peninsular, producción eólica y fotovoltaica

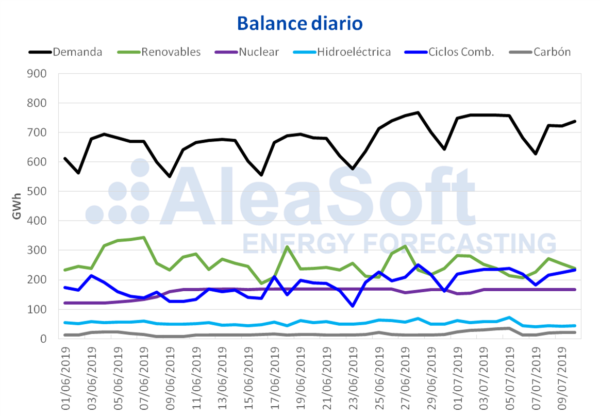

En España peninsular el inicio de esta semana veraniega ha sido menos caluroso, con la bajada de 0,3 ºC de las temperaturas medias respecto a los tres primeros días de la semana pasada. Esto ha propiciado que en el mismo período, la demanda eléctrica se redujera un 3,9%.

La producción eólica ha subido un 11% en lo que va de semana, respecto a los valores medios de la semana pasada. Para la próxima semana se espera que se recupere ligeramente la generación con esta tecnología, según AleaSoft.

En cuanto al conjunto de la producción fotovoltaica y termosolar, en los primeros tres días de esta semana se ha incrementado en un 3,1% respecto a la media de la semana pasada. En AleaSoft se espera que la siguiente semana la producción solar también crezca.

Todas las centrales nucleares se encuentran actualmente en marcha. De lunes a miércoles de esta semana, la producción nuclear ha aumentado un 5,1% respecto a los mismos días de la semana anterior, en la que hubo una corta parada no programada de la central de Ascó II del día 1 al 2.

La producción hidroeléctrica ha vuelto a disminuir en los primeros tres días de esta semana respecto a los días del 1 al 3 de julio pasados. Esta vez la caída ha sido de un 25%.

Según el último Boletín Hidrológico del Ministerio para la Transición Ecológica, el nivel de las reservas hidroeléctricas es en este momento de 11 487 GWh, que representan una disminución de un 2,7% y 320 GWh respecto a la semana pasada. Las reservas disponibles actualmente equivalen a un 76% de las que había hace un año. Por otro lado, las reservas ocupan ahora un 49% de la capacidad total de 23 281 GWh.

Fuente: AleaSoft Energy Forecasting.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.