Wood Mackenzie ha publicado este jueves su nuevo informe ‘Global solar PV market outlook update: Q2 2019’, en el que recoge buenas noticias: el mercado ha vuelto a una trayectoria de fuerte crecimiento después de una desaceleración en 2018.

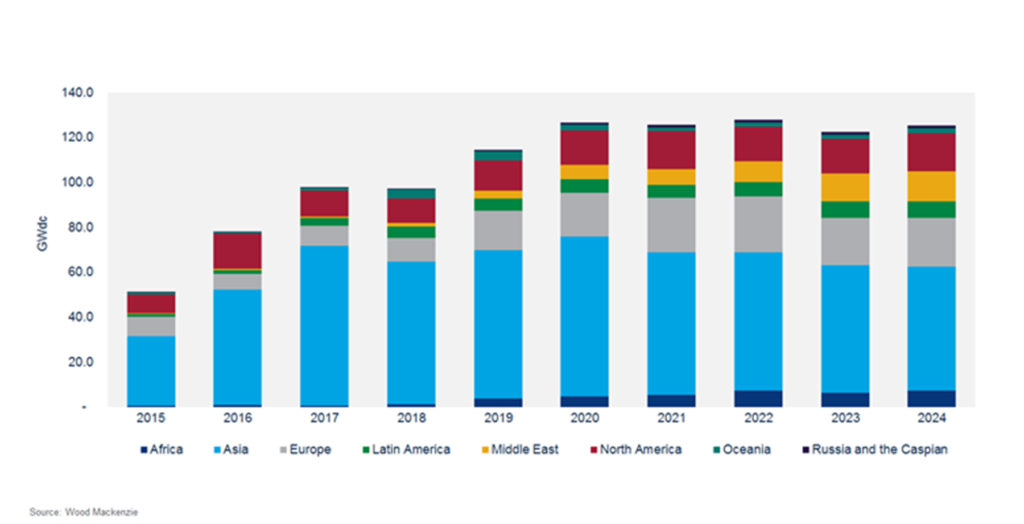

Según los analistas, las instalaciones solares fotovoltaicas mundiales alcanzarán un nuevo máximo de 114,5 GW en 2019, un 17,5% más que en 2018 y supone un crecimiento interanual del 17,6%. El mercado está ahora de nuevo en una trayectoria de fuerte crecimiento impulsado por la evolución política y normativa positiva.

El 57% de las instalaciones de 2019 se ubicarán en la segunda mitad del año, frente al 46% en 2018. Solo el cuarto trimestre representará el 33%, que es la mayor proporción de la demanda jamás instalada en un solo trimestre. Según Wood Mackenzie, el aumento de la demanda a lo largo del trimestre ayudará a estabilizar los precios de los módulos. En cambio, el índice de precios de Martin Schachinger prevé un cuello de botella en el suministro de módulos para finales de año que podría implicar un aumento de precio.

Segundo trimestre de 2019

Parece que tanto China como la India han desplazado considerablemente la demanda a la segunda mitad del año. El resto de los mercados y regiones clave continúan con una tendencia similar de “apuro” al final del año para aprovechar sus respectivos incentivos y capacidad para cumplir con los objetivos de energías renovables. Es el caso de España, donde los proyectos ganadores en la subasta de 2017 deberán comenzar a operar a finales de 2019.

Sobre España, el informe recoge que “las nuevas regulaciones de autoconsumo anunciadas en abril de 2019 darán un impulso al mercado español de generación distribuida, que ha estado inactivo durante mucho tiempo. Esperamos 600 MW/año a principios de la década de 2020”.

Otro mercado que resalta el informe es Italia, donde la Comisión Europea ha aprobado el sistema de subastas, y es probable que la primera tenga lugar en septiembre de 2019. Sin embargo, el informe espera que el mercado de los PPAs proporcione más instalaciones que las subastas.

En Colombia, el aumento del plazo del PPA (15 años en lugar de 12 años) hará que la licitación del 30 de septiembre sea más competitiva.

En China, la cartera de proyectos sin subsidios asciende a 6,4 GW que se conectarán a la red en 2019 y a 9 GW para la conexión a la red en 2020. Las reformas del mercado de la electricidad, el RPS y las subastas permitirán la creación de nuevos modelos de negocio. El país anunció recientemente los resultados de su primera subasta de energía solar fotovoltaica, con una asombrosa cifra de 22,8 GW de proyectos adjudicados. Se trata, con diferencia, de la mayor subasta completada del mundo, siendo la siguiente la adjudicación de 3,9 GW de energía solar fotovoltaica en España en julio de 2017.

Las subastas seguirán siendo el motor del crecimiento en muchos mercados fotovoltaicos globales. “Esperamos que 90 GW de proyectos de energía solar fotovoltaica se adjudiquen a través de subastas en 2019, frente a los 81 GW de 2018”, afirman los autores del informe.

Previsiones para 2020

En general, se espera que las instalaciones alcancen los 125 GW anuales a principios de la década de 2020. La desaceleración de china, que se mantendrá con un crecimiento anual más sostenible de 30-40 GW, no influirá en el crecimiento mundial.

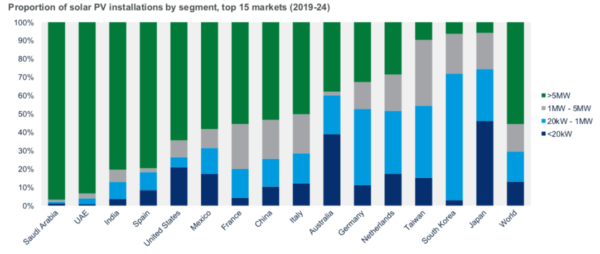

El mercado fotovoltaico mundial sigue diversificándose rápidamente. Los países que instalen entre 1 y 5 GW anuales serán el motor de crecimiento del mercado. En 2018, había 7 mercados de este tipo, en 2022 habrá 19, con nuevos nombres entre los que se incluyen Arabia Saudí, España, Francia y Taiwán.

No obstante, China, la India y EE.UU. representarán más del 50% de las instalaciones fotovoltaicas hasta 2024.

En cuanto a los segmentos, la fotovoltaica a gran escala dominará en la mayoría de los mercados emergentes, y la generación distribuida solar representará alrededor del 30% de las instalaciones mundiales hasta el año 2024:

En la India, la actividad de las subastas está comenzando a recuperarse después de una desaceleración causada por las limitaciones de la tierra y las redes transmisión; mientras que en EE.UU. , los anuncios de nuevos IRPs son buenas noticias para la energía solar fotovoltaica.

El mercado europeo crecerá fuertemente a medida que los responsables de la formulación de políticas busquen cumplir con los objetivos de energía renovable para 2020 y 2030; y según WoodMac, Brasil es el mercado “más emocionante” de América Latina por el momento, tanto por los PPAs subastados con distribuidores como por los contratos de mercado libre con grandes consumidores.

Finalmente, en Oriente Medio todos los ojos están puestos en la próxima subasta de 1.5 GW en Arabia Saudí, que se prevé extremadamente competitiva.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.