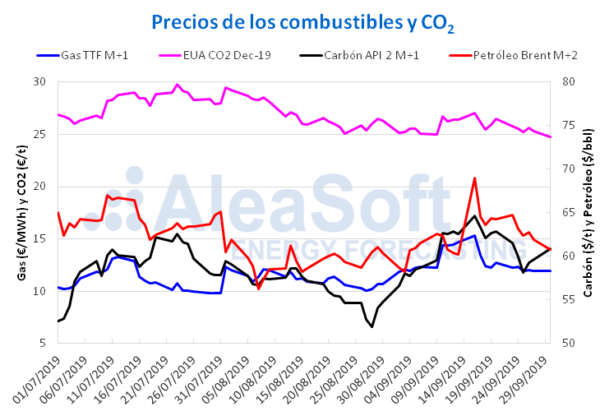

Brent, combustibles y CO2

Los precios de los futuros de petróleo Brent para el mes M+2 en el mercado ICE durante el tercer trimestre de 2019 alcanzaron un valor máximo de 69,02 $/bbl el lunes 16 de septiembre y un valor mínimo de 56,23 $/bbl el miércoles 7 de agosto. El valor medio de los precios de los futuros de petróleo Brent para el mes M+2 en este trimestre fue de 62,03 $/bbl. La preocupación por la reducción del ritmo de crecimiento económico a nivel mundial y la disputa comercial entre China y Estados Unidos han marcado el comportamiento de los precios durante todo el trimestre. La reducción de los inventarios de crudo de Estados Unidos y las restricciones en la producción establecidas por la OPEP+ influenciaron también la evolución de los precios al alza en el mes de agosto y la primera mitad de septiembre.

En el caso particular del mes de septiembre, los precios de los futuros de petróleo Brent para el mes M+2 en el mercado ICE iniciaron el mes por debajo de los 59,00 $/bbl. En particular, el martes 3 de septiembre, el precio de cierre fue el mínimo de este mes, con un valor de 58,26 $/bbl. El precio máximo de este mes, 69,02 $/bbl, que coincide también con el máximo trimestral, se alcanzó el lunes 16 de septiembre, después de los ataques perpetrados en instalaciones petroleras de Arabia Saudí el día 14 de septiembre. Sin embargo, este precio descendió en los días siguientes debido al aumento en la producción de Estados Unidos y a las declaraciones del ministro de energía de Arabia Saudí, asegurando que para final de mes se habrían restablecido los niveles de producción en este país. El precio siguió bajando progresivamente a medida que los niveles de producción en Arabia Saudí se fueron restableciendo. Aun así el mes de septiembre ha finalizado con un precio de 60,78 $/bbl, 2,12 $/bbl por encima del precio con el que se inició el mes.

Los precios de los futuros de gas TTF en el mercado ICE para el mes M+1, presentaron un valor medio de 11,66 €/MWh durante el tercer trimestre de 2019. El valor mínimo de este trimestre, 9,79 €/MWh, se alcanzó el día 30 de julio y el valor máximo, de 15,33 €/MWh, el día 16 de septiembre. En general, los precios más bajos se observaron en julio y al final del mes de agosto. Mientras que en septiembre se han alcanzado los precios más altos y el valor medio mensual ha sido de 12,87 €/MWh. En septiembre, los precios partieron del valor mínimo mensual de 11,85 €/MWh, correspondiente al lunes 2 de septiembre, para ir aumentando. Entre los días 10 y 17 de septiembre se alcanzaron los precios más altos de este mes, con valores por encima de 13,00 €/MWh, siendo el máximo mensual el correspondiente al día 16 de septiembre, con un valor de 15,33 €/MWh. El resto del mes los precios volvieron a tomar valores inferiores a 13,00 €/MWh. Al acabar el mes, los precios se han estabilizado en valores parecidos a los de principios de septiembre. La evolución de los precios fue influenciada principalmente por las noticias sobre problemas en las centrales nucleares francesas que podían forzar paradas técnicas durante los meses más fríos, aunque finalmente, se anunció que estas paradas no serían necesarias. La reducción prevista en la producción de gas en Holanda a partir del 1 de octubre, las intenciones de Alemania de reducir la entrada de gas procedente de Rusia y una mayor entrada de gas procedente de Noruega al resto de Europa ejercieron también su influencia sobre los precios alcanzados durante el mes de septiembre.

Por lo que respecta a los precios de los futuros del carbón API 2 en el mercado ICE para el mes M+1, durante el tercer trimestre de 2019, han tomado valores comprendidos entre los 51,95 $/t, del 28 de agosto, y los 64,70 $/t, correspondientes al día 16 de septiembre. El precio medio trimestral ha sido de 58,64 $/t. En el mes de septiembre, después de alcanzar el valor máximo trimestral, se inició una tendencia descendente que continuó hasta el miércoles 25 de septiembre. Luego, se inició una recuperación de los precios, cerrando el lunes 30 de septiembre con un valor de 60,90 $/t. Este precio se sitúa 8,95 $/t por encima del valor mínimo trimestral.

Los precios de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2019 durante el tercer trimestre de 2019 tuvieron un valor medio de 26,93 €/t y, en general, tomaron valores más bajos durante la segunda mitad del trimestre. El precio máximo alcanzado, de 29,80 €/t, correspondió al día 23 de julio. Mientras que el valor mínimo, de 24,73 €/t, corresponde al día 30 de septiembre. En la segunda mitad de septiembre, los precios tendieron a descender hasta alcanzar el valor mínimo trimestral el último día del mes. Este precio mínimo alcanzado está 1,02 €/t por debajo del valor medio mensual de septiembre, de 25,75 €/t.

Mercados eléctricos europeos

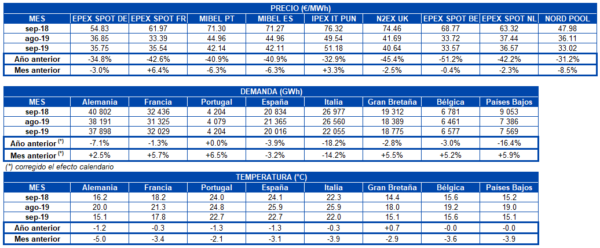

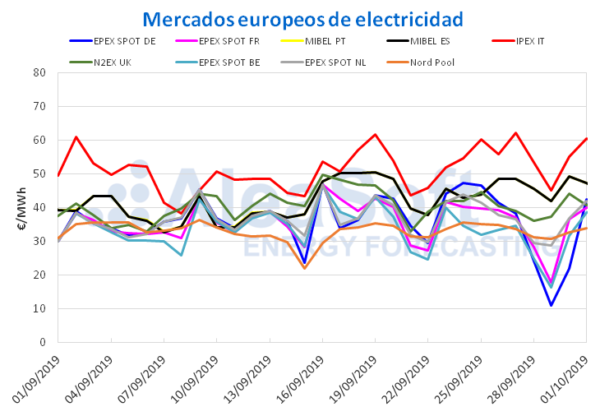

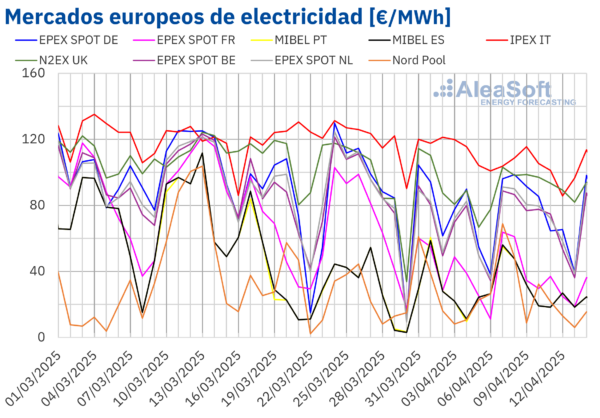

En el mes de septiembre recientemente finalizado, aunque la mayoría de mercados presentaron leves bajadas en su precio medio mensual respecto al mes anterior, los mercados EPEX SPOT de Francia e IPEX de Italia mostraron subidas de 6,4% y 3,3% respectivamente. Es este último mercado, el italiano, el que ha resultado el de mayor precio durante el mes de septiembre, con un valor medio de 51,18 €/MWh. Por otro lado, el mercado Nord Pool, que ha presentado el mayor descenso entre los mercados analizados, de 8,5%, ha vuelto a posicionarse como el mercado con el precio medio más bajo de Europa, cosa que no consiguió en el mes de agosto.

Sin embargo, si se realiza un análisis interanual, entonces los resultados son mucho más notables. Respecto a septiembre de 2018, los precios de todos los mercados de electricidad europeos analizados bajaron considerablemente. El mayor descenso lo experimentó el mercado EPEX SPOT de Bélgica, que ha finalizado el mes de septiembre de 2019 con un precio promedio que es menor que la mitad del precio promedio que tuvo en el mismo mes de 2018, al presentar una bajada del 51%. El mercado que menos disminuyó su precio respecto al año anterior fue el Nord Pool, con una diferencia de -31,2%.

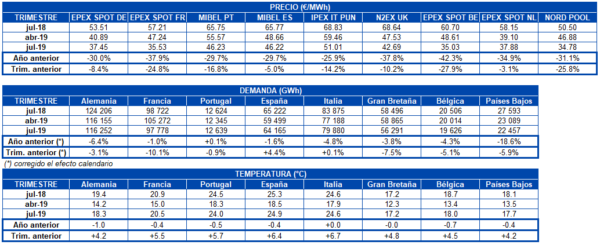

Lo mismo ocurre cuando se analiza el tercer trimestre de 2019 respecto a su homólogo de 2018. Las diferencias interanuales presentan bajadas del precio medio de entre el 25,9% y el 42,3%. El mercado que más cambio presentó fue el EPEX SPOT de Bélgica, mientras que el mercado IPEX de Italia fue el de menor variación interanual. Es precisamente este mercado italiano el de mayor precio durante el penúltimo trimestre del año en curso, con una media de 51,01 €/MWh.

La principal causa de estas bajadas interanuales es la disminución interanual del precio de los combustibles utilizados para la generación eléctrico. Justo en el recién finalizado septiembre se cumple un año del pico máximo de precio que presentaron el gas natural y el carbón. La bajada de precios que siguió a dichos máximos ha sido comentada en noticias anteriores de AleaSoft. El carbón API 2 y el gas TTF muestran bajadas interanuales en el precio de un 40% y un 65% respectivamente, lo que ha favorecido que los precios de los mercados eléctricos bajen a pesar de que interanualmente los precios de los derechos de emisión de CO2 presentan un aumento del 20%. Ya a inicios del presente año, en AleaSoft se realizó un análisis de cómo esta bajada de precios de combustibles influyó en el precio del mercado MIBEL acompañada de factores políticos. En el mes de septiembre es donde más evidente se hace la diferencia interanual, pues es el mes que corresponde con el pico máximo de aquella escalada de los precios.

Futuros de electricidad

Los futuros de electricidad para el año 2020 cerraron el pasado lunes 30 de septiembre con una caída generalizada en todos los mercados europeos en comparación con el inicio del tercer trimestre de este año. Los mayores descensos se registraron en los mercados ICE de Bélgica y de Países Bajos con una variación de -3,6% y -3,4% respectivamente. Los menores descensos se produjeron en los mercados EEX y OMIP para España que cerraron con una caída inferior al 1,0%. El resto de los mercados cayeron entre un 1,1% y un 2,5%.

Si se analiza el comportamiento durante el mes de septiembre, los futuros de electricidad para el año 2020 se recuperaron con una subida generalizada en comparación con el primer cierre de este mes, el día 2 de septiembre. Se debe destacar que durante este período, estos mercados se vieron afectados por la incertidumbre sobre la oferta tras una deficiencia en una planta nuclear francesa que provocó una fuerte subida en los precios. En la medida que el temor generalizado se fue aplacando, los precios retomaron una tendencia a la baja, pero ayer lunes 30 de septiembre continuaban por encima de los valores registrados los primeros días de este mes. De todos, los mercados menos afectados fueron los de EEX para España y OMIP para España y Portugal.

Producción eólica y solar

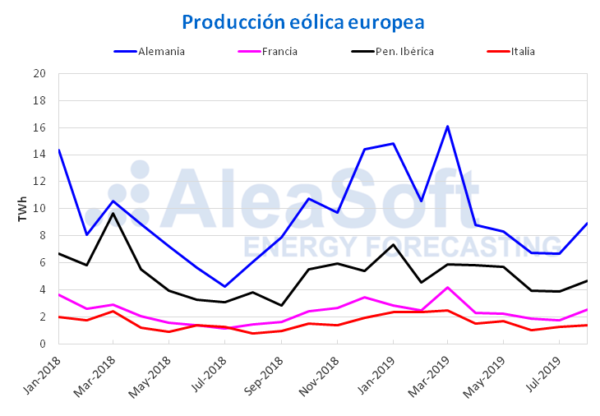

En el mes de septiembre hubo una subida generalizada de la producción eólica en gran parte del continente europeo, donde varios países tuvieron subidas de más del 40% en términos interanuales. Estos aumentos fueron encabezados por Portugal, donde la producción se duplicó y marcó un incremento del 112%. Esta racha de subidas que comenzó en Portugal en abril de 2019, se ha mantenido cada mes con una producción mensual interanual superior a la de 2018. Otra subida a destacar fue la de Francia, de un 60%, siendo el séptimo mes consecutivo de este año con valores por encima de los de 2018, con subidas superiores al 37% en cinco de estos meses. El aumento fue del 32% en el conjunto de los países analizados. De manera similar, la producción aumentó el mes pasado respecto a agosto de 2019 en todos los países analizados.

En el trimestre recién concluido, también hubo una subida uniforme respecto a igual período de 2018. En cuanto a los registros de Alemania, Francia e Italia, es interesante mencionar, que mantuvieron niveles superiores a los valores del tercer trimestre de 2018. En el caso particular de Italia, la producción se ha mantenido superior al 16% en todos los trimestres 2019. Los valores correspondientes a dichas subidas fueron 18%, 43%, y 18%, respectivamente. Para el conjunto de los países europeos mencionados, el tercer trimestre de 2019 tuvo un incremento interanual del 22%. Sin embargo, respecto al segundo trimestre de 2019, la producción eólica fue menor en todos los países analizados.

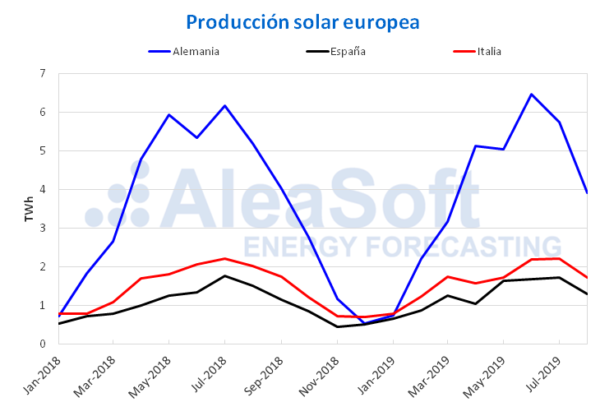

En cuanto a la producción solar, que incluye a las tecnologías fotovoltaica y termosolar, el pasado mes fue similar a la de septiembre de 2018, en el conjunto de los países analizados. La generación solar de España fue un 11% mayor en términos interanuales, siendo el octavo mes de 2019 con niveles por encima de los de igual período de 2018. En Italia y Alemania, la producción procedente de esta fuente renovable disminuyó ligeramente un 1,0% y 2,8%, respectivamente. Por otro lado, hubo disminuciones respecto a agosto de 2019 en los tres países mencionados.

Similarmente, los tres trimestres de 2019 han tenido mayor producción solar que los correspondientes de 2018 en España. Para el trimestre que comenzó en julio de 2019 la subida fue del 6,6%. También subió en Italia un 2,2% en el tercer trimestre de este año, mientras que en Alemania bajó un 2,9%.

Fuente: AleaSoft Energy Forecasting.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.