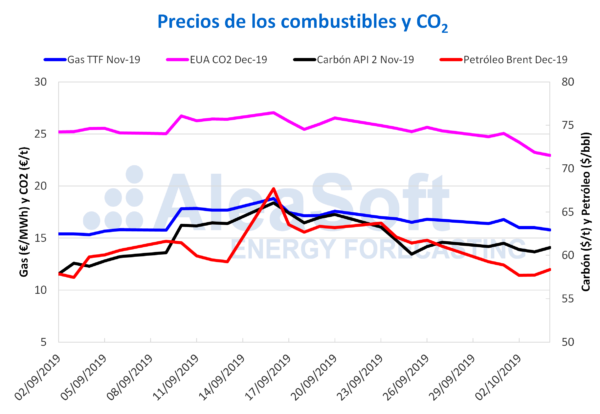

Brent, combustibles y CO2

Durante la mayor parte de la primera semana de octubre, los precios de los futuros de petróleo Brent para el mes de diciembre en el mercado ICE presentaron una tendencia decreciente. A finales de semana, los precios experimentaron unos incrementos de 0,02 $/bbl el jueves 3 de octubre y de 0,66 $/bbl el viernes 4 de octubre al ser comparados con los precios del respectivo día anterior. Pese a estas subidas, el precio de cierre del viernes 4 de octubre, con un valor de 58,37 $/bbl, fue un 4,4% inferior al alcanzado el viernes 27 de septiembre. Estos aumentos de precios están influenciados por el descenso en las reservas de crudo de Estados Unidos reportado la semana pasada. Sin embargo, la tendencia bajista general de la semana se debe a la recuperación de la producción en Arabia Saudí y a los temores por la desaceleración de la economía mundial.

Durante la semana pasada, los precios de los futuros de gas TTF en el mercado ICE para el mes de noviembre oscilaron entre los 15,77 €/MWh y los 16,76 €/MWh. La máxima subida experimentada esa semana correspondió al martes 1 de octubre, con un incremento de un 2,3% respecto al día anterior. La mayor bajada de precios se produjo el miércoles 2 de octubre con un descenso de un 4,5%. El precio de cierre del viernes 4 de octubre fue de 15,77 €/MWh, un 5,5% inferior al alcanzado el viernes anterior.

Los tres primeros días del mes de octubre, los precios de los futuros del carbón API 2 en el mercado ICE para el mes de noviembre, mantuvieron una tendencia descendente, pasando de los 61,40 $/t del martes 1 de octubre a los 60,40 $/t del jueves 3 de octubre. El viernes 4 de octubre esta tendencia cambió, produciéndose un aumento de un 0,8%. Así, el precio de cierre de este día fue de 60,90 $/t, sólo 0,10 $/t inferior al alcanzado al iniciarse la semana, el lunes 30 de septiembre.

Los precios de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2019 descendieron durante los últimos días de la semana pasada. Al iniciar el mes, el martes 1 de octubre se alcanzó un precio de 25,04 €/t, un 1,3% superior al del día previo. Pero, a partir de ese día, los precios descendieron de forma continuada. El viernes 4 de octubre, el precio de cierre fue de 22,95 €/t, 2,09 €/t menor que el primer día del mes y un 9,3% por debajo del valor alcanzado el viernes de la semana anterior, de 25,30 €/t. El precio de cierre del viernes 4 de octubre es el más bajo alcanzado por este producto desde el día 3 de abril de este año.

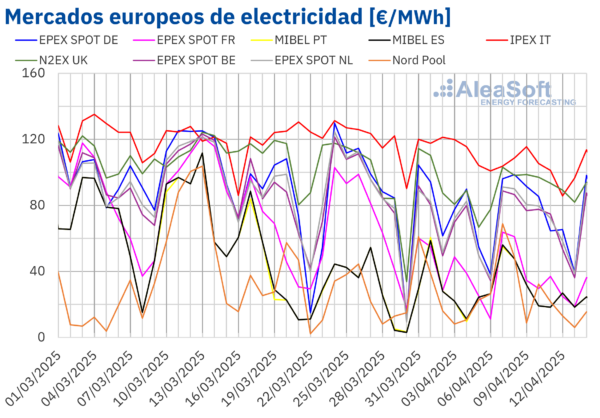

Mercados eléctricos europeos

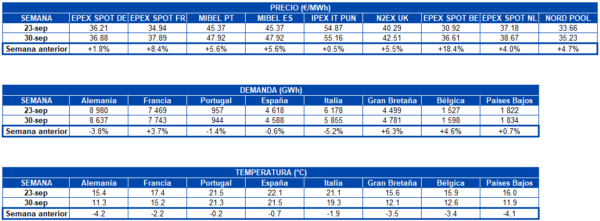

Los precios de todos los mercados eléctricos europeos analizados por AleaSoft se han recuperado durante la semana pasada con respecto a la semana del 23 de septiembre, cuando ocurrió un pico de producción renovable y aparecieron precios negativos en algunos mercados. El mercado EPEX SPOT de Bélgica es el que registró la subida más grande con un 18,4% de incremento en el precio promedio semanal. El precio promedio de Bélgica durante la semana pasada fue de 36,61 €/MWh, valor que se sitúa casi 6 €/MWh por encima del precio de la semana anterior. Por otra parte, el aumento se hizo sentir en menor medida en el mercado IPEX de Italia, donde la diferencia fue del 0,5%. El mercado italiano continúa siendo el de mayor precio de Europa, cerrando la semana pasada con un promedio de 55,16 €/MWh.

Por otra parte, la demanda eléctrica durante la semana pasada tuvo un comportamiento heterogéneo en los diferentes países analizados. Mientras que el otoño ya hace bajar las temperaturas en toda Europa, la demanda en algunos países como Bélgica, Países Bajos, Francia y Gran Bretaña aumentó y en otros como Alemania, Portugal, España e Italia disminuyó. La demanda británica fue la de mayor diferencia respecto a la semana anterior, con un aumento del 6,3%. Por otra parte, la mayor bajada fue la alemana, con un descenso del 3,8% de su demanda nacional, favorecido por el efecto del festivo nacional del pasado 3 de octubre, Día de la Unidad Alemana.

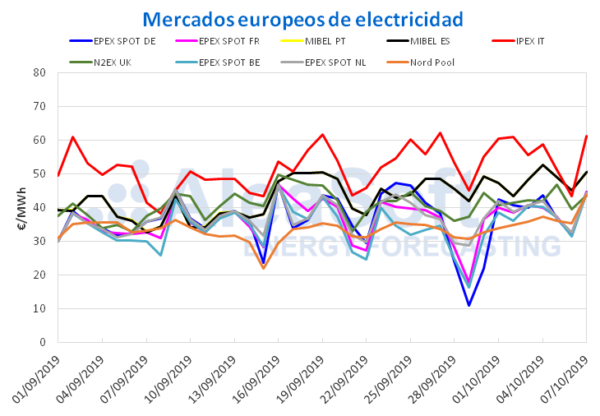

Los precios para hoy, lunes 7 de octubre, se muestran al alza. El mercado italiano mantiene su posición con el precio más alto de Europa, al cerrar con un precio promedio diario de 61,38 €/MWh. Mientras tanto, el mercado N2EX de Gran Bretaña toma el puesto del menor precio, con 43,73 €/MWh. Le siguen muy de cerca el mercado Nord Pool de los países nórdicos y los mercados EPEX SPOT de Bélgica, Países Bajos, Alemania y Francia. Este último con la diferencia más alta, justo 1 €/MWh por encima. A medio camino entre los mercados de menor precio y el italiano, se encuentra el mercado MIBEL, que presenta un precio medio de 50,50 €/MWh.

Futuros de electricidad

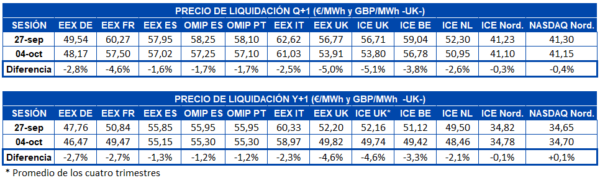

Los precios de los futuros de electricidad europeos para el primer trimestre de 2020 se mantuvieron con una tendencia a la baja la semana pasada. Los precios que presentaron la caída más pronunciada fueron los de los mercados EEX e ICE de UK que cotizaron el viernes 4 de octubre un 5,0% y un 5,1% más bajos que el viernes anterior respectivamente. Por otro lado, los mercados ICE y NASDAQ de los países nórdicos se mantuvieron con poca variación al final de la semana pasada en comparación con la anterior.

Los futuros de electricidad europeos para el año 2020 se comportaron de forma similar con bajadas en la mayoría de los mercados, destacándose la caída en los mercados ICE y EEX de UK, de un 4,6% en cada caso. También para este producto las menores variaciones se registraron en los mercados ICE y NASDAQ de los países nórdicos, con un ‑0,1% y 0,1% respectivamente.

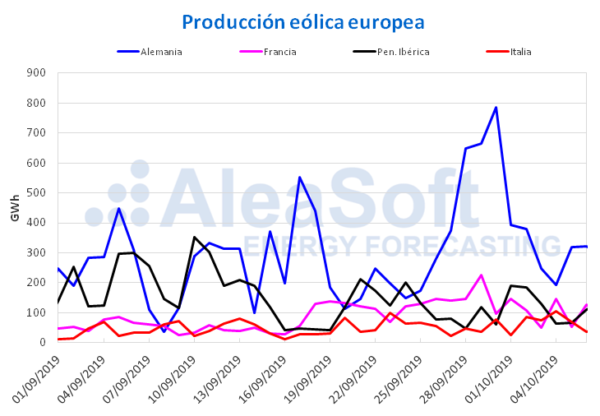

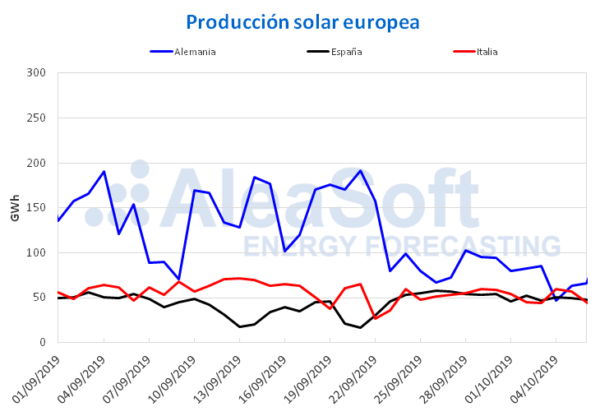

Producción eólica y solar

La tendencia creciente de la producción eólica continuó la semana pasada en la mayoría de los países europeos, aunque esta vez los crecimientos fueron en general moderados. En España y Portugal hubo incrementos similares entre ellos, del 3,4% y 3,7% respectivamente. En esta ocasión, la mayor subida fue en Italia, donde se generó un 20% más que en la semana del 23 de septiembre. En Francia se registró una pronunciada caída del 26% mientras que en Alemania la producción con esta tecnología aumentó un 6,0%. Durante esta semana, en AleaSoft se espera un aumento significativo en la producción eólica en Alemania y disminuciones en el resto de los países analizados.

La producción solar, que incluye a las tecnologías fotovoltaica y termosolar, disminuyó un 7,4% en España la semana pasada respecto a la semana anterior. La menor cantidad de horas de sol en el inicio del otoño afecta a la generación procedente de esta fuente renovable, que también retrocedió en Alemania, un 13%. En Italia la producción fue solo 0,6% mayor que la de la última semana de septiembre. Para esta semana, se espera que la producción solar se recupere en Alemania, se mantenga estable en Italia y que baje en España.

Fuente: AleaSoft Energy Forecasting.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.