Cuando aún era editor de pv magazine fui invitado a un desayuno durante la EU PVSEC. El tema era: 300 GW por año de energía fotovoltaica en todo el mundo en 2025 y 200 GW totales en Alemania. Como podemos ver hoy, las previsiones fueron demasiado conservadoras para Alemania, pero en general iban bien encaminadas. En ese momento, muchos consideraron las cifras absurdamente altas, porque no se podían imaginar la tormenta de energía fotovoltaica que ha estado teniendo lugar desde hace varios años.

2012 – un entorno difícil para una gran visión

Las consideraciones para la gran visión a medio plazo surgieron de muchas consultas de la industria en 2011: ¿Hasta dónde puede llegar la energía fotovoltaica global? ¿Y qué es necesario / realista para la Energiewende en Alemania? Había compilado algunas consideraciones preliminares para una presentación en Schenker en el Semicon en otoño de 2011 en Dresde; el número de fabricantes de módulos me sorprendió en ese momento. Precisamente debido a las dificultades que estaban teniendo lugar decidimos presentar las perspectivas de forma clara e inequívoca, y nuestra previsión de 300 GW fue objeto de acalorados debates tanto in situ como en el Foro Solarpraxis (ahora Forum Neue Energiewelt) que se celebraba en noviembre de 2012. Algunos representantes de la industria que habían estado ansiosos y temerosos durante años entonces (y que todavía lo están hoy) advirtieron acerca de atemorizar a los políticos con cifras tan altas. Sin embargo, esto solo ha llevado a que los políticos tengan poca confianza en que la energía solar sea capaz de generar la cantidad de energía necesaria. Que -como sabemos hoy- deben ser más de 400 GW solo en Alemania.

Quedémonos brevemente en 2012 para mostrar el camino que ha tomado la industria solar alemana y mundial desde entonces: en 2012 se instalaron 31 GW, de los cuales 7,6 se instalaron en Alemania, a pesar de la llamada «EEG Fallbeilnovelle» en febrero de 2012, y el motivo de la carrera en Alemania fue la caída masiva de los precios de los módulos debido al progreso global y al exceso de capacidad, así como a un alto tipo de cambio del euro. Al mismo tiempo, sin embargo, esto provocó pérdidas brutales en la cadena de producción, numerosas quiebras de fabricantes de equipamientos fotovoltaicos, insolvencias y absorciones de empresas. La mayor caída fue la insolvencia de Q-Cells. El líder del mercado fotovoltaico desde 2008 fue vendido a Hanwha Chemical Corporation. Pero eso fue la punta del iceberg. Solo en 2012, Mercom Capital contabilizó 35 quiebras e insolvencias, así como 50 medidas de reestructuración y reducción de personal. Entre otras cosas, Mercom se refiere a los despidos en SMA y a la retirada de Schott de la producción de módulos de silicio cristalino. Europa, por otra parte, es la más afectada, especialmente en la producción de obleas. REC ASA tuvo que cerrar tres fábricas de obleas en Noruega en 2012, al igual que Schott y PV Crystalox, su producción de obleas en Alemania.

Años difíciles en la UE, un progreso global brutal

Los años siguientes fueron difíciles para la industria solar en Alemania y la UE; las tarifas introducidas en 2013 habían dañado masivamente toda la cadena de valor, ya que los gobiernos ya no estaban dispuestos a subvencionar aún más lo que consideraban una energía demasiado cara. Solo con la eliminación de los aranceles inútiles sobre los módulos y células solares (Solarworld quebró dos veces a pesar de los aranceles masivos en EE.UU. y la UE y ha desaparecido) en 2018 se inició una rápida y amplia recuperación. Los primeros proyectos solares sin subvenciones estatales se hicieron posibles.

Los mercados y las capacidades de producción crecieron globalmente todos los años desde 2012 y desde 2016 hemos experimentado un salto formal en eficiencia y costes. Para 2019, a pesar de la debilidad de China, se espera un volumen de mercado global de más de 100 GW, y para 2023 los analistas de PV Infolink esperan que la capacidad de producción global crezca a casi 250 GW. Al mismo, aumenta la eficiencia y se reducen los costes gracias a una serie de innovaciones técnicas que se están produciendo en serie. El largo dominio de los módulos policristalinos ha llegado rápidamente a su fin; mono es la nueva norma. Y mañana, el bifacial probablemente también será normal; algunos fabricantes ya están ofreciendo estos módulos con hojas traseras transparentes a casi los mismos precios que los diseños clásicos. Esto reduce aún más los precios de la energía solar y, por lo tanto, abre nuevos mercados de forma prácticamente automática. Así que hay una buena posibilidad de que los 300 GW por año lleguen en 2025 (que todos veremos a finales de 2025…).

La tormenta fotovoltaica regresa a Europa

Hasta el otoño de 2018, la UE estaba bastante lejos de ser uno de los centros de producción más grandes y eficientes del mundo; los aranceles también nos excluían de una mayor cantidad de innovaciones técnicas. Esto, desde 2019, ha conducido a cambios bastante abruptos.

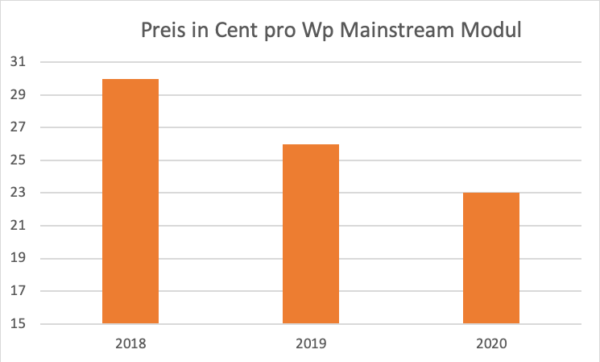

Los precios de los «módulos mainstream» (comprados en grandes cantidades) bajaron de poco menos de 30 céntimos de euro/vatio pico a 23 céntimos de euro/vatio pico – y tal como están las cosas actualmente, es probable que bajen aún más en 2020. El módulo principal de Mono-PERC proporciona ahora una potencia significativamente mayor por módulo que el poli, que ha envejecido rápidamente.

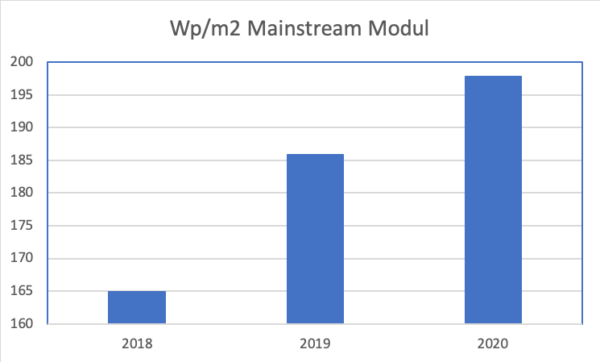

Al pasar de los módulos Poli a los módulos Mono-PERC, el rendimiento por metro cuadrado ha crecido rápidamente.

¿Qué implica el rápido aumento del rendimiento para los costes adicionales?

Está claro que los cables, los soportes y el trabajo no se vuelven más caros ni aumentan por el hecho de que un módulo tenga un rendimiento entre un 15 y un 20% superior. Específicamente (por vatio pico o kilovatio pico), estos costes se reducen automáticamente. La próxima conversión a 1500 V en el campo de los sistemas montados en tierra reducirá aún más los costos. Los nuevos formatos de obleas y el uso de módulos más grandes (antiguos: 72 células en lugar de 60, ahora 144 células en lugar de 120 o incluso más células), que finalmente están empezando a utilizarse en la UE, reducirán aún más los costes sobre el terreno.

Al mismo tiempo, la electrónica de potencia es cada vez más eficiente y barata, y también en este caso el progreso es incontrolado.

A nivel mundial, también hay cada vez más licitaciones para sistemas solares y de almacenamiento más grandes. En septiembre, el resultado de una licitación en California hizo que la gente se sentara y se diera cuenta: 200 MW de capacidad solar y de almacenamiento durante 4 horas por 3,9 centavos de dólar estadounidense por kWh. La instalación de almacenamiento se ofreció por 1,33 centavos de dólar EE.UU./kilovatio hora. También en el sector del almacenamiento, las señales apuntan a que las grandes instalaciones son mucho más baratas.

¿Qué significan las ganancias de eficiencia para la transformación del sistema energético Alemania, la Energiewende?

Por supuesto, una electricidad cada vez más barata hace que la transformación del sistema energético sea más barata. El aumento de la eficiencia hace que el uso de la tierra sea cada vez mejor. Los aproximadamente 50 GW instalados hoy podrían convertirse en casi 100 GW en un futuro previsible, siempre que utilicemos la capacidad disponible en las próximas décadas. Para la demanda neta de electricidad de hoy en día, solo se necesitaría alrededor del 2% de la tierra agrícola de Alemania; estas áreas serían entonces el paraíso para la biodiversidad. También se desarrollarán nuevos productos a partir de células baratas y nuevos conceptos para la integración estandarizada e individual de edificios, lo que hará que el enorme potencial sea más utilizable. Esto llevará un poco más de tiempo e ímpetu que en el campo, pero ciertamente sucederá, porque las ventajas de utilizarlos como componentes combinados con la producción de energía in situ son demasiado claras.

La solar ya cumple con su parte

La energía solar ya cumple con su parte – en toda la UE. En todas las ubicaciones. A un costo inferior a cualquier suministro de energía fósil/nuclear. Ya lo hace hoy y cada año lo seguirá haciendo más y mejor. Y no solo de forma respetuosa con el medio ambiente, sino que también promueve las especies y mantiene las tierras.

Condiciones marco, condiciones marco, condiciones marco

La economía quiere electricidad verde barata, los ciudadanos la quieren. Está disponible tanto en centrales solares como eólicas y ahora debe desarrollarse mucho más rápidamente. Como ha firmado el gobierno alemán, entre otros, con la UE. Ahora es importante establecer las condiciones marco adecuadas.

Karl-Heinz Remmers es director de Solarpraxis y fundador original de pv magazine

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.