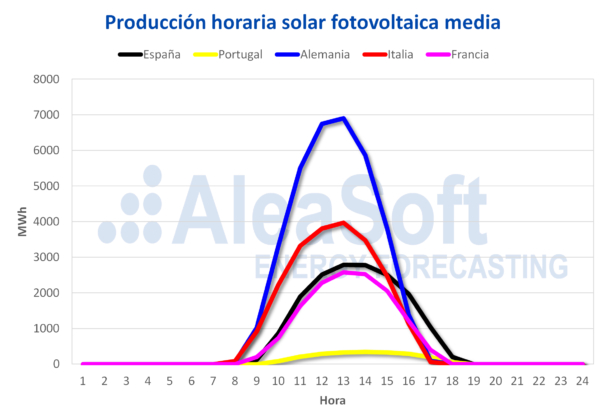

Producción solar fotovoltaica y termosolar, producción eólica y demanda eléctrica

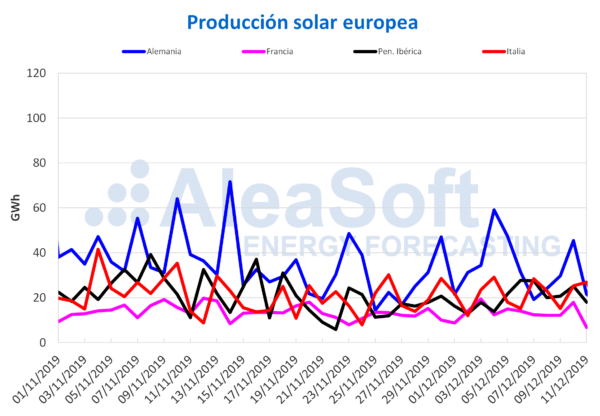

Desde el lunes 9 de diciembre hasta el miércoles 11 la producción solar ha sido inferior en Alemania, Francia y Portugal, en comparación con la registrada a inicios de la semana del lunes 2 de diciembre. La mayor caída en la producción con esta tecnología ha sido de un 23% en el mercado alemán, seguida por la de Francia que ha disminuido un 20%. Por el contrario en la península ibérica e Italia la producción solar ha sido más alta en lo que va de semana, un 44% y 4,0% respectivamente. En AleaSoft se espera que la semana termine con una reducción de la producción solar en Alemania, España e Italia.

En lo que va de mes la producción solar ha tenido un comportamiento heterogéneo en los diferentes mercados europeos, en comparación con los once primeros días de diciembre de 2018. En el caso del mercado alemán y el francés se ha registrado un incremento de la producción, destacándose el incremento del 74% en Alemania. Por el contrario en la península ibérica e Italia se ha notado una reducción de la producción de entre un 7,0% y 11% respectivamente.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

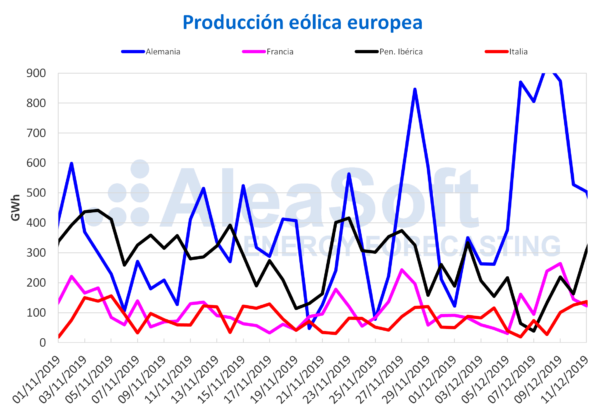

Los fuertes vientos que se han registrado en el inicio de esta semana y finales de la anterior han provocado un aumento importante de la producción eólica en Europa, que ha propiciado precios de electricidad negativos en algunos países europeos. El mercado con el mayor crecimiento registrado de lunes a miércoles de esta semana en comparación con igual período de la semana anterior ha sido el francés, con un 180%. Algo parecido ha sucedido con el mercado alemán en el que se ha registrado una producción también superior al doble de la registrada en los tres primeros días de la semana anterior. En el extremo opuesto se encuentra el mercado portugués con una producción un 32% por debajo de la de la semana anterior. Para el final de esta semana en AleaSoft se espera un aumento generalizado en la producción con esta tecnología.

A pesar del fuerte crecimiento en la producción eólica evidenciado en estos últimos días, el panorama ha sido distinto cuando se comparan las producciones interanuales. La producción eólica en estos primeros once días de diciembre ha sido más alta en comparación con mismos días del año 2018 en el caso del mercado italiano y del mercado ibérico con incrementos del 30% y del 18% respectivamente. Sin embargo, los mercados de Francia y Alemania han visto caer su producción eólica en un 18% y un 17%, en comparación con el mismo período de diciembre de 2018.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

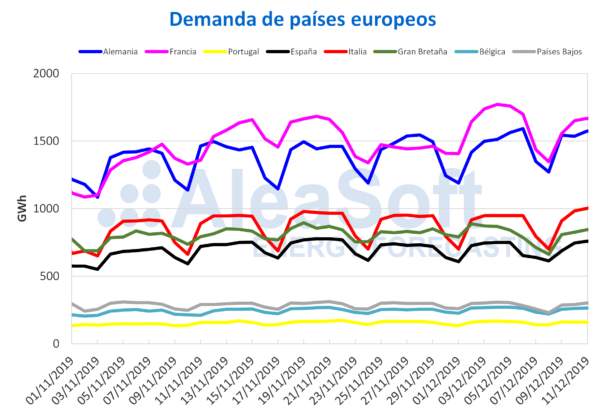

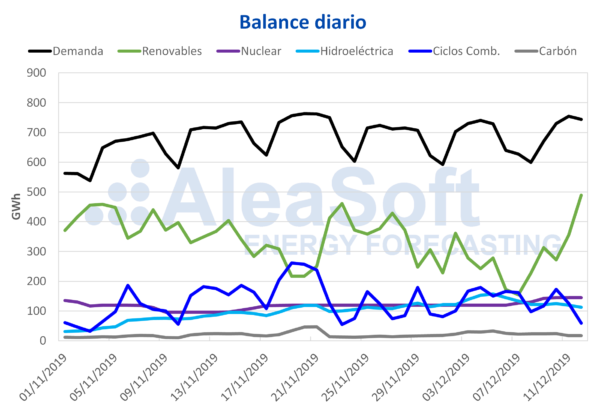

En lo que va de semana la demanda eléctrica se ha reducido en la mayoría de los mercados europeos, en comparación con los primeros días de la semana anterior, producto de un aumento bastante generalizado de las temperaturas medias. En el caso de Italia el comportamiento ha sido contrario, registrándose un aumento de la demanda de un 2,9% pues ha habido una disminución de casi 2 °C de la temperatura media en estos primeros días de la semana en comparación con el mismo período de la semana anterior. A pesar de la fuerte correlación entre la demanda y las temperaturas, el mercado alemán ha comenzado esta semana con una demanda superior a la de inicios de la semana pasada, aunque en este período las temperaturas medias aumentaron alrededor de 2 °C.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

España peninsular, producción solar fotovoltaica y termosolar y producción eólica

La producción solar en España peninsular, que incluye la fotovoltaica y la termosolar, ha aumentado un 53% a inicios de esta semana en comparación con el período de lunes a miércoles de la semana pasada. Por el contrario, en la comparación interanual se ha evidenciado un descenso en la producción solar de un 9,1% entre el 1 de diciembre y el 11 de diciembre. En AleaSoft se espera una disminución de la producción solar para finales de esta semana.

La producción eólica de lunes a miércoles de esta semana ha sido superior en el lado español de la península ibérica, registrándose un incremento del 9,2% en comparación con iguales días de la semana del lunes 2 de diciembre. En el cómputo global de esta semana, en AleaSoft se espera un aumento en la producción en comparación con la semana que culminó el domingo 8 de diciembre.

En el caso de la demanda eléctrica, a inicios de esta semana se registró una caída del 1,3% en comparación con el período que cubre entre lunes y miércoles de la semana pasada. Al aumento de las temperaturas se unió el efecto del festivo regional del pasado 9 de diciembre como principales causas del descenso de la demanda.

El pasado 7 de diciembre la central nuclear de Cofrentes ha sido nuevamente conectada a la red eléctrica, una vez concluidos los trabajos correspondientes a su recarga de combustible número 22, que se realizó durante 35 días. De esta forma la producción nuclear en España ha aumentado paulatinamente, siendo un 20% más alta en los tres primeros días de esta semana respecto a los mismos días de la semana pasada. Por el momento, la central de Vandellós continúa parada también por recarga de combustible hasta el próximo 19 de diciembre.

Fuentes: Elaborado por AleaSoft con datos de REE.

El nivel de las reservas hidroeléctricas es actualmente de 10 220 GWh, lo que representa 99 GWh más que la semana anterior. Las reservas actuales constituyen un 45% de la capacidad total de 23 281 GWh, según datos del último Boletín Hidrológico del Ministerio para la Transición Ecológica.

Mercados eléctricos europeos

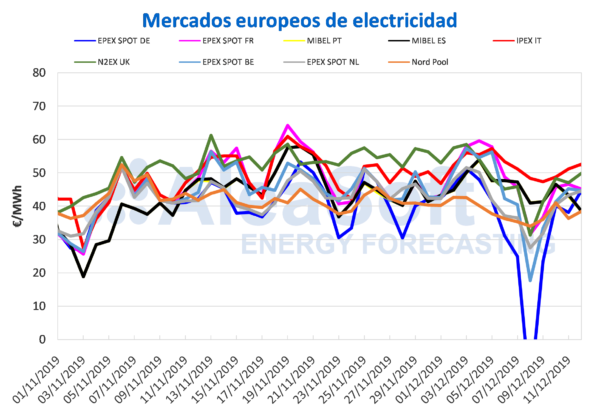

Los precios de los mercados de electricidad europeos en lo que va de semana se han comportado a la baja respecto a los registrados en los mismos días de la semana del 2 de diciembre. De hecho, desde el sábado 7 de diciembre hasta el lunes 9 de diciembre, se han registrado precios negativos para algunas horas en los mercados EPEX SPOT de Alemania, Bélgica y Países Bajos y en el mercado N2EX de Gran Bretaña. Este comportamiento ha sido más notable en el mercado alemán, llegando a alcanzar un precio promedio de 16,38 €/MWh para el domingo 8 de diciembre. En lo que llevamos de semana este mismo mercado ha sido el de menor precio de Europa, con un promedio de 36,57 €/MWh, alcanzándose este miércoles 11 de diciembre precios cercanos a los cero €/MWh en las horas 3 y 4. Sin embargo, el mercado EPEX SPOT de Bélgica, con un promedio de 41,14 €/MWh, ha sido el de mayor descenso, de un 25%, seguido por los mercados EPEX SPOT de Francia, con un precio promedio de 43,51 €/MWh, y Alemania, que han presentado variaciones del 23% y 22% respectivamente. El mercado con menor variación en los precios ha sido el Nord Pool de los países nórdicos que, con un precio promedio de 37,95 €/MWh, ha descendido en un 6,9% y se ha situado como el de segundo precio más bajo del continente. El mercado EPEX SPOT de los Países Bajos, con un precio de 40,01 €/MWh, y un descenso del 16% se ha posicionado en el tercer lugar de los mercados con precios más bajos. Por otro lado, el mercado IPEX de Italia, aunque ha bajado un 9,6% respecto a los primeros cuatro días de la semana anterior, ha sido el mercado con los precios más altos con un precio promedio de 49,96 €/MWh, seguido por el mercado N2EX, con un promedio de 46,64 €/MWh.

Esta bajada generalizada de los precios se ha debido fundamentalmente a la alta producción eólica en todos los mercados europeos, y solar en el caso de España e Italia, que se ha registrado desde inicios de esta semana, y a unas temperaturas más cálidas que han provocado una bajada de la demanda de electricidad en la mayoría de los mercados.

Fuente: Elaborado por AleaSoft con datos de OMIE, EPEX SPOT, N2EX, IPEX y Nord Pool.

En AleaSoft se prevé que en los días restantes de esta semana los precios continúen siendo bajos en la mayoría de los mercados europeos debido a la alta producción eólica.

Mercado ibérico

El precio promedio del mercado MIBEL de España y Portugal ha sido de 42,48 €/MWh y 42,39 €/MWh entre el lunes y jueves de esta semana y ha presentado una variación del 14% en cada caso respecto a los días homogéneos de la semana pasada, debido fundamentalmente al incremento en las temperaturas y a una mayor producción solar y eólica en España que ha hecho descender los precios de ambos mercados. Durante esta semana, el mayor precio promedio registrado ha sido el del martes 10 de diciembre, de 46,60 €/MWh para ambos países, con un incremento de 5,24 €/MWh respecto al día anterior, propiciado por el descenso en la producción eólica, que se ha vuelto a incrementar a partir del miércoles, cuando los precios han bajado hasta los 43,03 €/MWh y 43,40 €/MWh para Portugal y España respectivamente. Este jueves 12 de diciembre han continuado bajando hasta los 38,58 €/MWh, un valor aproximadamente unos 5 €/MWh inferior a los del día anterior.

En AleaSoft se espera que los precios continúen descendiendo durante el resto de la semana, respaldados por temperaturas más cálidas y un aumento en la producción eólica.

Futuros de electricidad

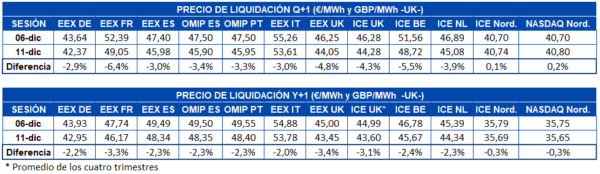

Los precios de los futuros de electricidad europeos para el primer trimestre de 2020 han continuado su caída en la mayoría de los mercados. El mercado ICE de los países nórdicos y el mercado NASDAQ también de la misma región son los únicos que no han registrado descensos desde el pasado viernes 6 de diciembre hasta la sesión de mercado del miércoles 11 de diciembre. El mercado EEX de Francia cerró en dicha sesión en 49,05 €/MWh. Este precio representa una bajada del 6,4% respecto al viernes 6 de diciembre, que convierte a este mercado en el de mayor descenso en el período analizado.

En el caso de los futuros de electricidad para el próximo año 2020 la bajada de precios sí ha sido general en todos los mercados analizados por AleaSoft. Aunque menos perceptible en la región nórdica, donde la bajada ha sido del 0,3%, en el resto de mercados las bajadas se encuentran entre el 2,0% y el 3,4%. Esta última cifra es la del mercado EEX de UK, que al cerrar en 43,45 €/MWh es el mercado con la bajada más pronunciada para este producto entre los días analizados.

Brent, combustibles y CO2

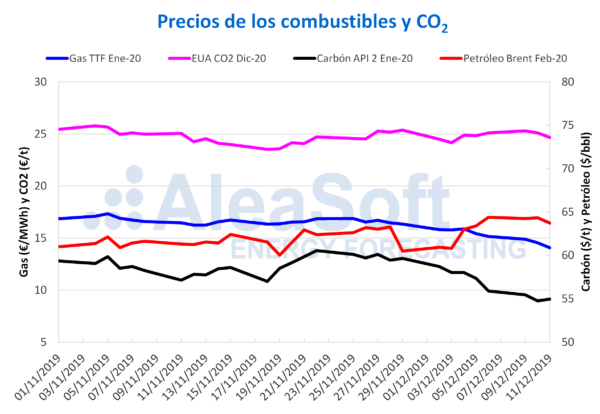

Después de los ascensos del viernes 6 de diciembre, los precios de los futuros de petróleo Brent para el mes de febrero de 2020 en el mercado ICE se mantuvieron estables hasta el martes 10 de diciembre. Esos días los precios oscilaron entre los 64,25 $/bbl del lunes 9 de diciembre y los 64,39 $/bbl del viernes 6 de diciembre. Pero el miércoles 11 de diciembre, el precio de cierre, de 63,72 $/bbl, ha descendido un 1,0%. Este comportamiento está relacionado con las preocupaciones sobre los avances en las negociaciones entre China y Estados Unidos para establecer un acuerdo comercial, que parece difícil de alcanzar antes de la entrada en vigor de los nuevos aranceles el próximo 15 de diciembre. El clima en torno a esta disputa comercial seguirá condicionando este mercado en los próximos días.

Los precios de los futuros de gas TTF en el mercado ICE para el mes de enero de 2020, los primeros días de esta semana han continuado con la tendencia descendente de la semana pasada. Debido a estos descensos continuados, el miércoles 11 de diciembre el precio de cierre alcanzado ha sido de 14,05 €/MWh, lo que constituye un nuevo mínimo histórico de los últimos dos años.

Los precios del gas TTF en el mercado spot han iniciado la semana con un precio índice de 13,71 €/MWh, ligeramente superior al correspondiente al fin de semana pasado de 13,59 €/MWh. Pero posteriormente han descendido todos los días hasta alcanzar un valor de 13,39 €/MWh para el jueves 12 de diciembre.

Los precios de los futuros del carbón API 2 en el mercado ICE para el mes de enero de 2020, los primeros días de esta semana también continuaron con los descensos de la semana anterior. Como consecuencia, el martes 10 de diciembre se registró un precio de cierre de 54,75 $/t, el más bajo de los últimos dos años. Sin embargo, el miércoles 11 de diciembre esta tendencia cambió y se produjo un ascenso del 0,4%, alcanzándose un precio de cierre de 54,95 $/t.

Los precios de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2020, el lunes 9 de diciembre aumentaron hasta los 25,30 €/t, que es el precio de cierre máximo registrado en lo que va de mes. Pero el martes y el miércoles los precios descendieron un 0,8% y un 1,8%, respectivamente. Así, el miércoles 11 de diciembre se alcanzó un precio de cierre de 24,65 €/t. En los próximos días se espera que el resultado de las elecciones celebradas el jueves 12 en el Reino Unido ejerza su influencia en la evolución de los precios de los futuros de derechos de emisión de CO2.

Fuente: Elaborado por AleaSoft con datos de ICE y EEX.

The views and opinions expressed in this article are the author’s own, and do not necessarily reflect those held by pv magazine.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.