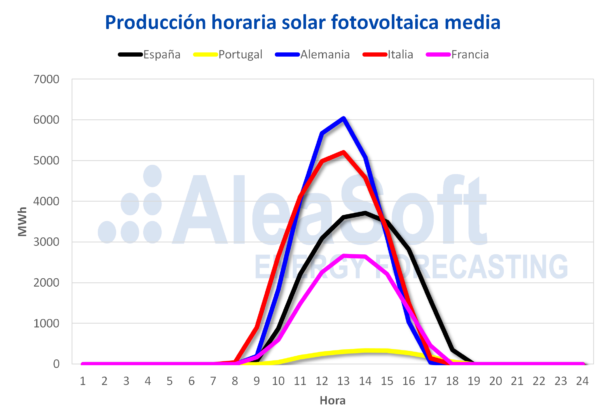

Producción solar fotovoltaica y termosolar, producción eólica y demanda eléctrica

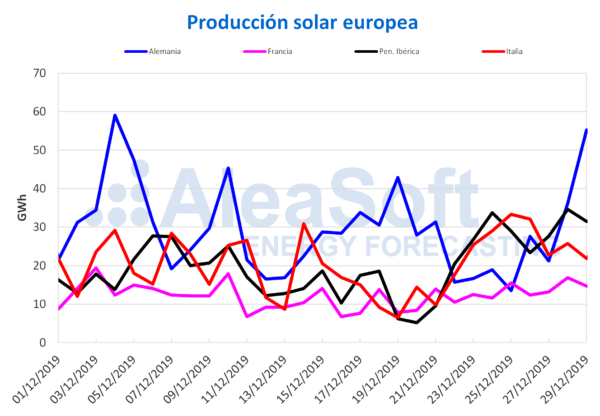

La semana pasada ha habido ascensos en la producción solar de gran parte de los mercados europeos, respecto a la semana del 16 de diciembre. En Portugal, España e Italia se alcanzaron valores de producción superiores al doble de la semana anterior, registrando aumentos del 182%, 132% y 112% respectivamente. En Francia la generación procedente de esta fuente renovable se incrementó en un 41%, siendo Alemania el único mercado donde la producción ha disminuido, en un 10%.

Faltando solo dos días para terminar diciembre, la producción solar de este mes ha sido mayor en la mayoría de los mercados respecto al mismo período de 2018. En Alemania el aumento ha sido de un 68% y en la península ibérica de un 10%. Sin embargo, en Italia a pesar del gran aumento semanal, ha disminuido en un 8,8%.

Para esta semana, en AleaSoft se esperan caídas de la producción solar en España e Italia, y aumentos en Alemania.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

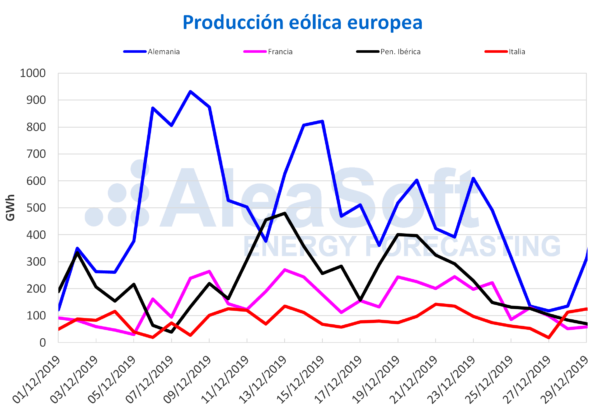

Para el caso de la producción eólica, la semana pasada ocurrió una bajada generalizada en los mercados de Europa. La menor variación ha sido en Italia donde se ha producido un 18% menos que la semana anterior. Alemania y Francia han tenido descensos muy cercanos al 36%, mientras que los mayores descensos han sido en la península ibérica, donde la producción ha retrocedido un 61% en Portugal, y un 57% en España.

En el análisis interanual de los días transcurridos de diciembre, la producción con energía eólica ha sido superior a la de 2018 en todos los mercados. Incluso se ha logrado un equilibrio general entre las variaciones de las renovables respecto a diciembre de 2018. Es decir, los aumentos de la eólica han complementado a los de producción solar, siendo más elevados en los mercados con menor producción solar, y más moderados en los de mayor solar. Tal es el caso, donde en Alemania solo ha crecido en un 3,2% mientras que en Italia el aumento registrado ha sido del 38%.

En AleaSoft se espera que durante esta semana prevalezca la bajada de la producción eólica en los mercados europeos, excepto en Alemania donde se espera un incremento.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

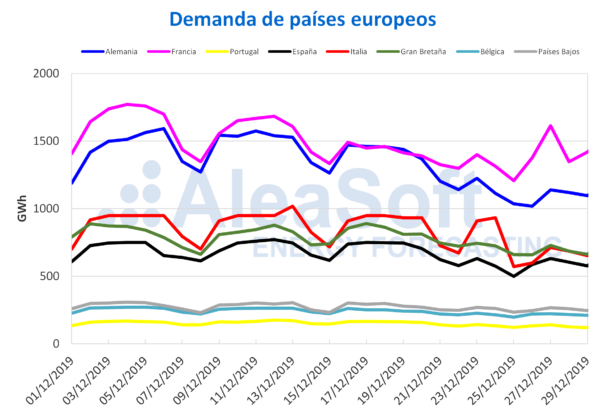

Como era de esperar, en la semana recién concluida la demanda eléctrica ha estado muy por debajo de la obtenida en la semana anterior en todos los mercados del continente europeo. El efecto de laboralidad de los festivos del 25 y 26 de diciembre ha causado en Alemania e Italia descensos del 19% y 17%, respectivamente. Las temperaturas medias fueron, en general, al menos 1 °C más bajas que las de la semana anterior, pero tuvieron menos influencia que el efecto de laboralidad. En Portugal la disminución fue del 16% al igual que en España. Al corregir el efecto de laboralidad en Alemania, Francia y España, se obtienen aumentos respecto a la semana del 16 de diciembre del 5,7%, 2,4% y 0,2% respectivamente.

Durante esta semana, donde nos adentramos más en los días invernales, las temperaturas medias continuarán disminuyendo y consecuentemente la demanda eléctrica aumentará.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

Mercados eléctricos europeos

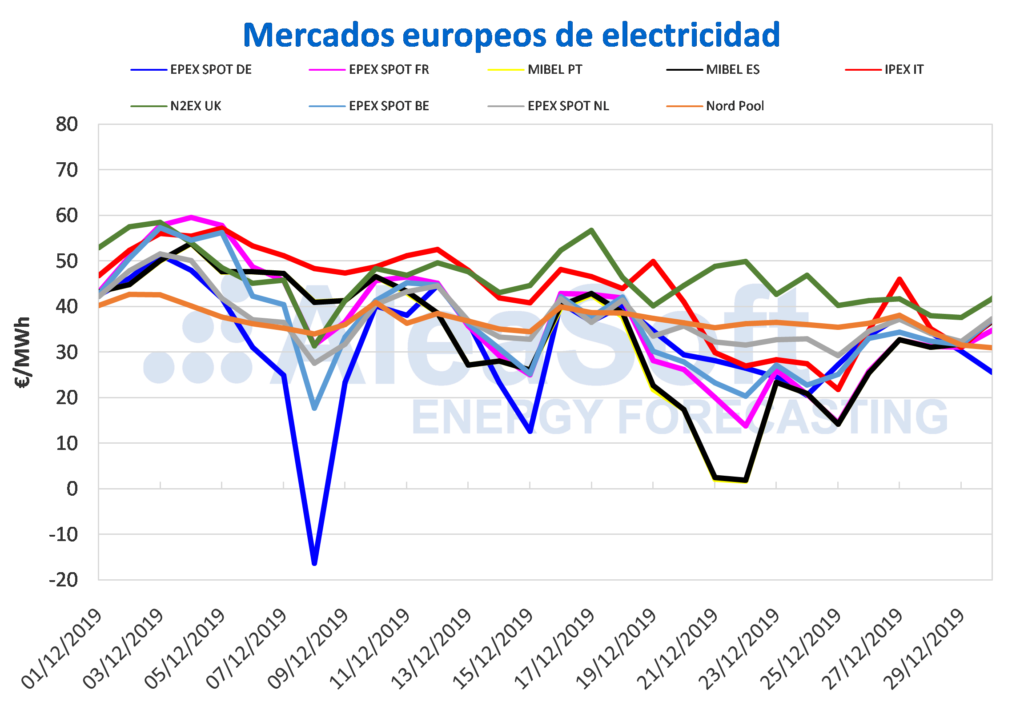

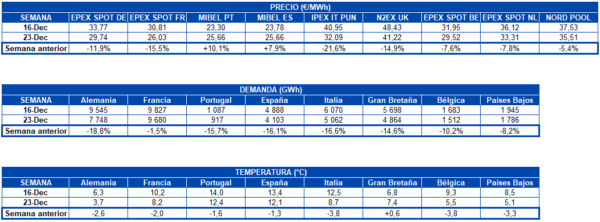

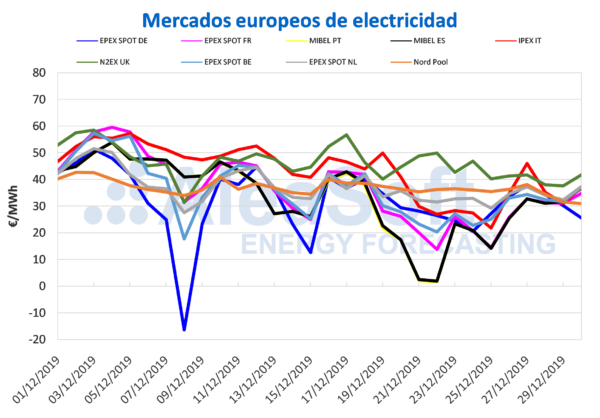

Los precios de la mayoría de los mercados eléctricos de Europa han continuado bajando durante la semana pasada del 23 de diciembre, donde el efecto de laboralidad de las festividades de Navidad ha provocado el descenso de la demanda eléctrica a pesar de temperaturas más frías. La mayor bajada se ha producido en el mercado IPEX de Italia, en un 22%, mientras que la menor variación ha sido el 5,4% del mercado Nord Pool de los países nórdicos. El resto de los mercados han descendido entre el 7,6% del mercado EPEX SPOT de Bélgica y el 16% del mercado EPEX SPOT de Francia. La excepción ha sido el mercado MIBEL de España y Portugal, donde los precios han aumentado en un 7,9% y un 10% respectivamente, tras la caída de los precios en la semana del 16 de diciembre debido a la alta producción eólica que se experimentó durante esa semana. Sin embargo, a pesar del incremento en el mercado MIBEL, éste ha sido el del precio promedio más bajo de la semana de 25,66 €/MWh.

Por otro lado, el mercado N2EX de Gran Bretaña con un promedio semanal de 41,22 €/MWh, ha sido el de mayor precio durante toda la semana pasada. Seguido en segundo y tercer lugar por los mercados Nord Pool de los países nórdicos y EPEX SPOT de Países Bajos con precios promedios de 35,51 €/MWh y 33,31 €/MWh, respectivamente. El resto de los mercados se han mantenido con precios entre los 26,03 €/MWh del mercado EPEX SPOT de Francia y los 32,09 €/MWh del mercado italiano IPEX.

Para este lunes 30 de diciembre el mercado EPEX SPOT de Alemania ha sido el de menor precio, con un promedio diario de 25,57 €/MWh, donde se espera una mayor producción eólica y una temperatura más cálida. Mientras que el mercado británico, con un promedio de 41,69 €/MWh para este día, continúan siendo el de mayor precio. El resto de los mercados han cerrado con precios entre los 30,95 €/MWh del mercado de los países nórdicos y los 37,29 €/MWh del mercado de Países Bajos.

Fuente: Elaborado por AleaSoft con datos de OMIE, EPEX SPOT, N2EX, IPEX y Nord Pool.

Esta semana se espera que los precios aumenten en la mayoría de los mercados europeos por un descenso generalizado en las temperaturas que provocará un incremento en la demanda, frente a una baja producción eólica.

Futuros de electricidad

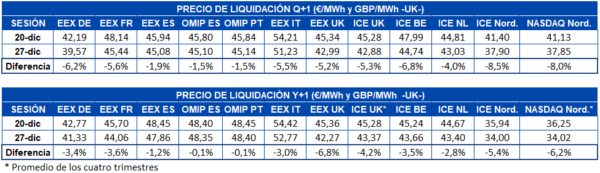

El último viernes de 2019 cerró con bajadas generalizadas en los mercados de futuros de electricidad europeos analizados por AleaSoft. El producto del primer trimestre de 2020 ha registrado descensos de entre el 1,5% y el 8,5% respecto al viernes anterior, 20 de diciembre. El mercado OMIP de España y Portugal es el que menor variación ha registrado. El resto de mercados ha presentado bajadas de más del 4,0% que llegan hasta el 8,5% del mercado ICE de los países nórdicos. El descenso promedio de todos los mercados ha sido del 5,0%.

Por su parte, el producto del año calendario 2020 también ha registrado bajadas en los mercados analizados. En este caso en una menor cuantía. Sigue siendo OMIP el mercado más conservador con descensos del 0,1%. Mientras tanto, el mercado EEX de Gran Bretaña se ha posicionado en el primer puesto con la mayor variación, en un 6,8% de retroceso respecto al precio de cierre del viernes 20. En general, la bajada promedio para este producto es del 3,4%.

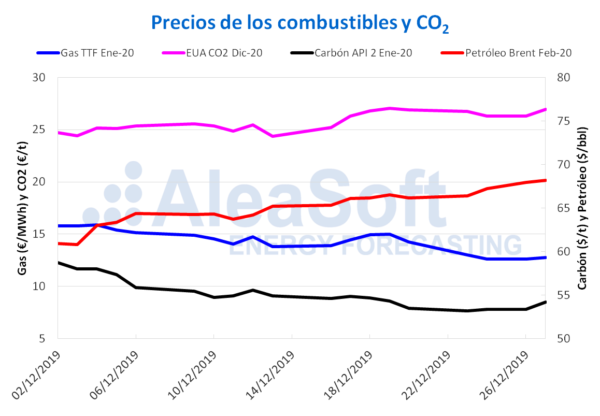

Brent, combustibles y CO2

Los precios de los futuros de petróleo Brent para el mes de febrero de 2020 en el mercado ICE se han mantenido al alza durante la semana pasada y han cerrado el viernes 27 de diciembre en 68,16 $/bbl, el precio de cierre más alto desde mayo. Este aumento en los precios se mantiene debido a que continúan aliviándose las tensiones entre Estados Unidos y China, con un nuevo acuerdo que ha hecho suspender los aranceles planificados para inicios de 2020 por parte de ambos países, efecto que se suma a los recortes de principios de año de la OPEP+.

Los precios de los futuros de gas TTF en el mercado ICE para el mes de enero de 2020 han continuado a la baja y cerraron el martes 24 de diciembre y el jueves 26 de diciembre en 12,61 €/MWh, un 16% más bajo que el jueves anterior.

Los precios del gas TTF en el mercado spot la semana pasada han descendido desde los 12,71 €/MWh del lunes 23 de diciembre hasta los 10,91 €/MWh del miércoles 25 de diciembre. En los días posteriores, hasta el viernes 27 de diciembre, se han mantenido estables con un incremento promedio del 0,4%. Tras los ligeros aumentos de la semana pasada, este fin de semana el precio se ha incrementado en un 9,4%. Para este lunes 30 de diciembre el precio índice es de 12,13 €/MWh, superior en un 0,4% al del fin de semana.

Los precios de los futuros del carbón API 2 en el mercado ICE para el mes de enero de 2020 siguen su marcha bajista, a pesar de cerrar por encima de los 54,00 $/t el pasado viernes 27 de diciembre. Los precios de estos futuros cerraron la semana del 23 de diciembre en 53,55 $/t y se mantuvieron hasta el 26 de diciembre por debajo de este valor. La presión ejercida hacia la baja por los precios del gas continúa influenciando este producto, que debe mantener esa tendencia durante esta semana.

Los precios de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2020 se han mantenido estables durante la semana pasada por encima de los 26,50 €/t, tras el incremento registrado durante la semana del 16 de diciembre. Se espera que los precios continúen estables durante esta semana del lunes 30 de diciembre, aunque se debe observar la evolución de la salida de Gran Bretaña de la Unión Europea, pues el excedente de contratos pudiera ejercer presión hacia la baja.

Fuente: Elaborado por AleaSoft con datos de ICE y EEX.

The views and opinions expressed in this article are the author’s own, and do not necessarily reflect those held by pv magazine.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.