Producción solar fotovoltaica y termosolar y producción eólica

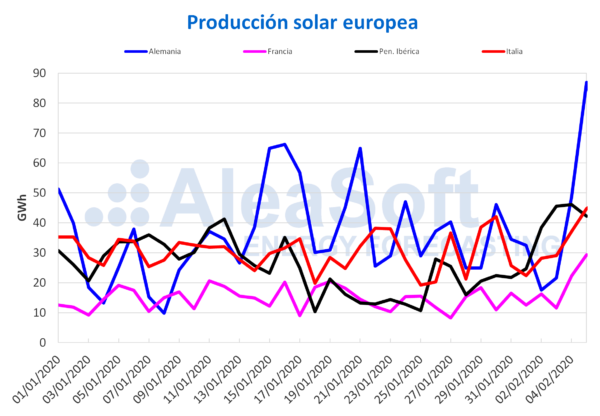

La producción solar europea en enero de este año aumentó en todos los mercados si se compara con la de diciembre de 2019, un comportamiento que se repite en el caso de la comparación interanual. El mayor incremento respecto a diciembre se produjo en el mercado italiano y fue de un 45%. Por otra parte, el mercado con menor crecimiento fue el portugués, con un 15%.

En lo que va de semana la producción solar se incrementó significativamente en todos los mercados europeos respecto a la media de la semana pasada. El comportamiento fue creciente de lunes a miércoles en todos los mercados, excepto en España donde el miércoles 5 la producción fue 4,0 GWh más baja que la del martes. Esta semana se produjeron récords de producción diaria para 2020 en todos los mercados. En Portugal hubo un récord diario de generación el 3 de febrero, de 3,6 GWh y además el promedio de la producción de los tres primeros días de esta semana se duplicó respecto al promedio de la semana pasada, con un ascenso del 106%. En Alemania, Francia e Italia los incrementos de la producción media de lunes a miércoles de esta semana respecto a la media de la semana pasada fueron del 66%, 50% y 21%, y se produjeron récords de producción diaria de 87 GWh, 29 GWh y 45 GWh respectivamente, para el miércoles 5 de febrero.

En los primeros cinco días de febrero se mantuvo la tendencia creciente de la producción solar en términos interanuales. Las subidas estuvieron en el rango entre el 25% y 36%, salvo la de Portugal que solo alcanzó el 17%.

El análisis de AleaSoft de la generación con esta tecnología para esta semana, indica que habrá subidas en todos los mercados respecto a la semana anterior.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

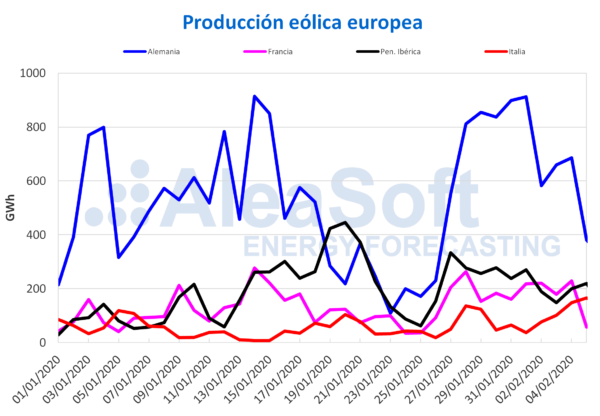

En el caso de la eólica, la producción de enero de este año fue menor que la de diciembre de 2019 en casi todos los mercados europeos excepto en el alemán, en el que se incrementó un 6,4%. El mayor descenso se produjo en el mercado italiano, siendo de un 34%. En el resto de mercados la caída fue del 12%.

En cuanto a los registros de producción eólica del 3 al 5 de febrero, fueron bastante más bajos que el nivel medio de la semana pasada en los mercados eléctricos de Europa. Solo Italia estuvo fuera de esta caída generalizada, con un aumento del 81%. Los descensos en el resto de los mercados estuvieron entre el 23% y el 34%.

En los mercados de Francia y Alemania se registraron aumentos interanuales para los días transcurridos de febrero. En ambos países casi se duplicó la producción de este período en comparación al de 2019, con incrementos del 99% y 97% respectivamente. Por otro lado, en los mercados de Portugal e Italia la disminución fue del 19% y 4,2%.

Al cierre de esta semana se esperan caídas de la producción eólica del conjunto de esta semana en casi todos los mercados europeos respecto a la semana pasada, y una recuperación en el mercado italiano. Sin embargo, el domingo se espera un importante incremento de la producción eólica en Alemania.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Subastas de renovables

El pasado viernes 31 de enero se dieron a conocer los resultados de lo que se conoce como la subasta solar más grande del mundo. Esta fue lanzada en agosto de 2019 en la India y se solicitaron 1,2 GW de capacidad para proyectos con suministro de energía pico garantizado. Se licitaron 900 MW a la compañía local Greenko, para un proyecto de energía hidroeléctrica de bombeo con una tarifa media ponderada de 51,61 €/MWh y una tarifa máxima cotizada de 78,18 €/MWh. Los otros 300 MW fueron adjudicados a ReNew Power para capacidad de almacenamiento en batería, cuya oferta promedio fue de 54,93 €/MWh y precio máximo cotizado de 87,50 €/MWh.

Por otra parte, la Agencia Marroquí para la Energía Sostenible (MASEN) publicó una convocatoria para una licitación de 400 MW de capacidad para la construcción de una planta de energía solar. Esta convocatoria de precalificación permitirá a los promotores enviar sus ofertas hasta el 28 de febrero de 2020.

Demanda eléctrica

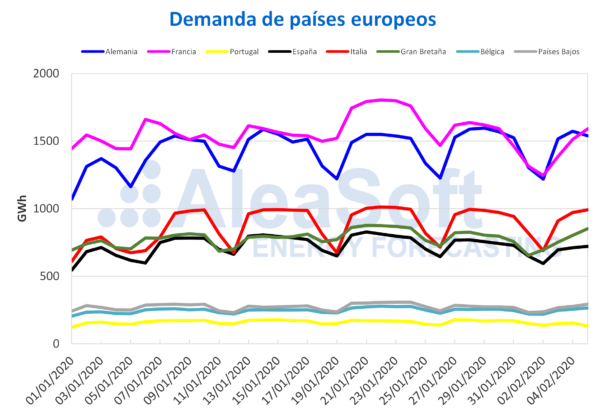

En enero la demanda eléctrica subió en todos los mercados eléctricos respecto al mes anterior. Además de que en enero hay menos días festivos que en diciembre, las temperaturas fueron en general más frías en enero que en diciembre. Las variaciones de la demanda se encuentran entre el 0,8% de los Países Bajos y el 8,6% de España.

Como consecuencia de las temperaturas menos frías alrededor de Europa, la demanda eléctrica bajó de manera general en los días transcurridos de esta semana respecto al mismo período de la anterior. En el mercado de Francia bajó un 7,9%. Los mercados de Alemania, Italia y Gran Bretaña tuvieron caídas similares cercanas al 2,0%. Aunque el lunes y martes las temperaturas fueron menos frías que las de la semana pasada a partir del miércoles comenzaron a bajar y se espera que la media de esta semana llegue a ser menor que la de la semana del 27 de enero. Esto provocará que la demanda total de esta semana aumente en varios mercados europeos respecto a la de la semana anterior.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

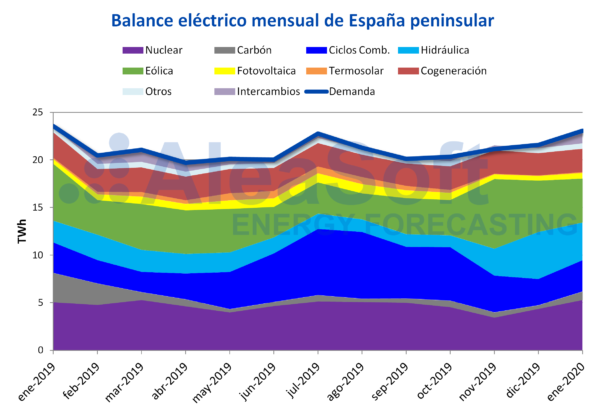

España peninsular, demanda y producciones

En enero la producción solar en España peninsular fue un 26% más alta que la de diciembre. La producción termosolar fue la que registró el mayor incremento, de un 50%. El crecimiento de la producción solar fotovoltaica fue de un 22%.

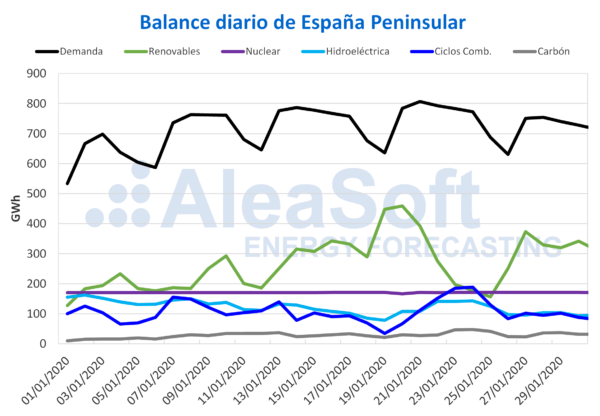

En lo que va de semana el conjunto de la producción solar fotovoltaica y termosolar se incrementó significativamente respecto a los valores medios de la semana anterior, en un 83%. En el territorio peninsular español hubo un récord de producción diaria para 2020 de 43 GWh, el martes 4 de febrero. En el caso de la comparación interanual de los primeros cinco días de febrero, hubo un ascenso del 29%.

En el caso de la producción eólica, esta vez los datos no son positivos. En enero la producción se redujo un 14% respecto a la de diciembre. La producción media de los tres primeros días de esta semana fue un 27% inferior al promedio de la semana pasada y también se registró una bajada del 24% en términos interanuales del 1 de febrero al 5 de febrero.

La demanda eléctrica fue en enero un 8,6% más alta que la de diciembre de 2019. La temperatura media de enero fue 2 °C más baja que la de diciembre lo que unido al efecto de los festivos comentado anteriormente, favoreció el aumento de la demanda. Durante los días transcurridos de esta semana la demanda estuvo un 7,2% por debajo de la del mismo período de la semana pasada. Esto ocurrió, principalmente, debido al aumento de la temperatura media en 1,8 °C.

En enero la producción nuclear fue un 21% más alta que la de diciembre cuando las centrales nucleares de Cofrentes y Vandellós II estuvieron paradas durante algunos días. Actualmente Todas las centrales nucleares se encuentran en funcionamiento y la producción nuclear está sobre los 170 GWh diarios.

En enero la producción con carbón tuvo una subida importante del 137% respecto a la de diciembre del año pasado, totalizando 885 GWh. Durante los tres primeros días de esta semana aumentó un 3,1% respecto a los mismos días de la semana pasada y los valores diarios se encuentran entre 29 GWh y 36 GWh.

La producción con ciclos combinados también subió en enero, aunque en un porcentaje menor, del 19%. Entre el lunes y miércoles de esta semana ha bajado un 11% respecto a los tres primeros días de esta semana y se ha situado entre 79 GWh y 98 GWh diarios.

La producción hidroeléctrica de enero bajó un 18% respecto a la que se había registrado en diciembre. En los tres primeros días de esta semana los valores diarios se encuentran entre 90 GWh y 105 GWh, que de media representan un descenso del 3,0% respecto a la producción de los tres primeros días de la semana pasada.

Fuentes: Elaborado por AleaSoft con datos de REE.

Fuentes: Elaborado por AleaSoft con datos de REE.

Al finalizar enero, el nivel de las reservas hidroeléctricas era similar al de finales de diciembre de 2019. Esta semana el nivel aumentó un 3,7% y se encuentra en los 13 129 GWh. Este valor se corresponde con el 57% de la capacidad total, según datos del último Boletín Hidrológico del Ministerio para la Transición Ecológica y el Reto Demográfico.

Mercados eléctricos europeos

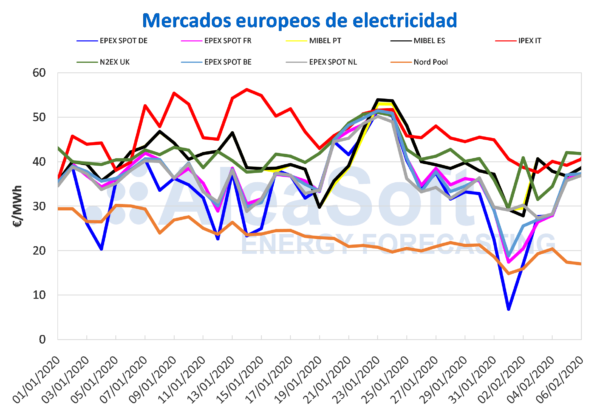

En enero los precios de los mercados eléctricos europeos fueron en general más altos que los de diciembre de 2019. Las subidas estuvieron entre el 4,2% del mercado EPEX SPOT de Bélgica y el 21% del mercado MIBEL de España y Portugal. Esta subida se debe fundamentalmente al aumento de la demanda eléctrica y a la disminución de la producción eólica en la mayoría de mercados. Sin embargo, en los mercados EPEX SPOT de los Países Bajos, N2EX de Gran Bretaña y Nord Pool de los países nórdicos los precios bajaron un 0,8%, 8,8% y 34% respectivamente.

Durante los primeros cuatro días de esta semana, los precios de los mercados eléctricos europeos disminuyeron respecto a los mismos días de la semana pasada. El mercado MIBEL de España y Portugal fue el de menor descenso, con una variación en torno al 1,0%. Por otra parte, el mercado IPEX de Italia, a pesar de ser el mercado con el mayor descenso, del 14%, fue el de mayor precio promedio en lo que va de semana, de 39,36 €/MWh. Entre tanto, el mercado Nord Pool de los países nórdicos fue el segundo mercado de mayor variación, del 13%, y el de menor precio, con un promedio de 18,54 €/MWh. Los mercados EPEX SPOT de Alemania, Francia, Bélgica y los Países Bajos y el mercado N2EX de Gran Bretaña presentaron descensos de entre el 4,8% del mercado alemán y el 12% del mercado francés.

En lo que va de semana, los mercados EPEX SPOT fueron los más acoplados, promediando precios sobre los 32 €/MWh y con valores diarios que se movieron entre los 26 €/MWh y los 37 €/MWh. El resto de los mercados europeos estuvieron bastante desacoplados, con precios diarios que fueron desde los 32 €/MWh hasta los 42 €/MWh en algunos mercados.

Según el análisis realizado por AleaSoft, el descenso de los precios durante esta semana se debe a una menor demanda eléctrica por las temperaturas menos frías de los primeros días de esta semana en conjunto con un incremento de la producción solar en todo el continente.

Fuente: Elaborado por AleaSoft con datos de OMIE, EPEX SPOT, N2EX, IPEX y Nord Pool.

A pesar del incremento de los precios de los primeros días de esta semana, en AleaSoft se espera que el promedio semanal sea más bajo que el de la semana pasada, pues las temperaturas comienzan a ser más frías que las de los mismos días de la semana anterior, lo que hará que los precios de finales de semana sean más altos que los de los mismos días de la semana del 27 de enero. Sin embargo el domingo los precios pueden descender de forma considerable en algunos mercados como el alemán donde se espera una alta producción eólica y solar además de una demanda más baja por ser fin de semana.

Mercado ibérico

En enero el precio promedio del mercado MIBEL de España y Portugal se incrementó un 21% respecto al de diciembre, siendo este el incremento más alto registrado en los precios de los mercados europeos. Las causas principales de este ascenso son el aumento de la demanda eléctrica y la disminución en un 14% de la producción con energías renovables, que propiciaron el incremento de la producción con tecnologías que ofertan a precios más altos como el carbón y los ciclos combinados.

En cuanto a los primeros cuatro días de esta semana, los precios del mercado MIBEL de España y Portugal tuvieron descensos del 1,0% y 1,1% respectivamente, en comparación con los mismos días de la semana anterior. Con precios promedios de 38,48 €/MWh para España y 38,46 €/MWh para Portugal, fueron el tercero y el cuarto mercados en el ranking de los mercados con los precios más altos de Europa en lo que va de semana. Una menor demanda eléctrica por temperaturas menos frías, unido a un incremento en la producción solar en lo que va de semana, hicieron descender ligeramente los precios respecto a los mismos días de la semana pasada.

En AleaSoft se espera que los precios aumenten durante el resto de la semana en comparación con los de los mismos días de la semana pasada debido a los descensos en las temperaturas para los próximos días que hará incrementarse la demanda. Por otra parte, para la próxima semana se prevé que disminuyan como consecuencia de una mayor producción eólica.

Futuros de electricidad

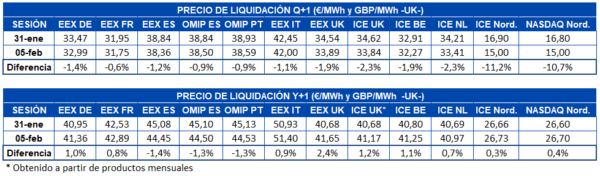

Los precios de los mercados de futuros de electricidad europeos para el segundo trimestre de 2020 en lo que va de semana tuvieron un comportamiento a la baja. La región de los países nórdicos, tanto en el mercado ICE como en el mercado NASDAQ continúa sorprendiendo. En la sesión del miércoles 5 de febrero el precio de cierre de ambos mercados se situó exactamente en los 15 €/MWh, siendo así los mercados de mayor variación, con bajadas de más del 10% en ambos casos. Este es el récord de menor precio para el contrato de Q2-2020 y se debe a que las previsiones de clima continúan siendo muy húmedas, templadas y con viento. Por otra parte, el mercado EEX de Francia fue el de menor variación, que al cerrar ayer en 31,75 €/MWh registró una bajada de un 0,6% respecto al viernes 31 de enero.

Sin embargo, en cuanto a los futuros de electricidad para el año calendario 2021, los precios tuvieron un comportamiento más heterogéneo. La península ibérica fue la única región que registró bajadas, del 1,4% en el mercado EEX de España y del 1,3% en el mercado OMIP de España y Portugal. Por otra parte, en el resto de mercados se registraron subidas, siendo la mayor la del mercado EEX de Gran Bretaña, de un 2,4%.

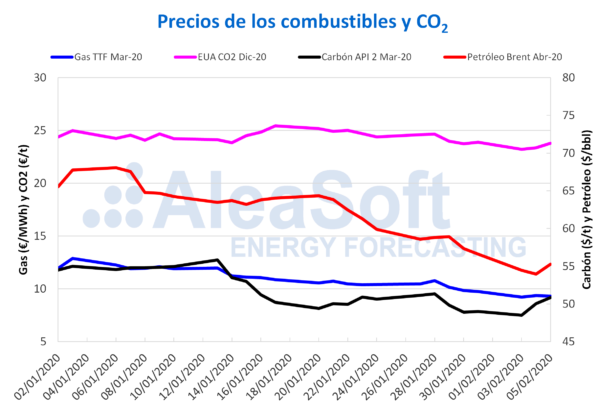

Brent, combustibles y CO2

Los precios de los futuros de petróleo Brent para el mes de abril de 2020 en el mercado ICE continuaron con la tendencia descendente de días anteriores hasta el martes 4 de febrero. Ese día se alcanzó un precio de cierre de 53,96 $/bbl, el más bajo desde el 24 de diciembre de 2018 cuando se registró un precio de 52,78 $/bbl. Sin embargo, este miércoles 5 de febrero, el precio aumentó un 2,4% respecto al día anterior hasta alcanzar los 55,28 $/bbl.

Este aumento está influenciado por el hecho que la OPEP+ esté considerando nuevos recortes a la producción, para contrarrestar las caídas que han sufrido los precios del petróleo por el descenso de la demanda en China debido al coronavirus. Las noticias sobre avances en la creación de una vacuna contra el coronavirus también le ha aportado cierta tranquilidad a los mercados.

Los futuros de gas TTF en el mercado ICE para el mes de marzo de 2020 el lunes 3 de febrero alcanzaron un precio de cierre de 9,21 €/MWh, el más bajo de los últimos dos años. Los siguientes días de esta semana, los precios de cierre se mantuvieron estables por debajo de los 9,40 €/MWh.

Los precios del gas TTF en el mercado spot los primeros días de esta semana se han mantenido bastante estables en torno a los 9,54 €/MWh. El martes 4 de febrero se registró el precio índice más bajo de la semana de 9,44 €/MWh, que es también el más bajo desde mediados de octubre de 2019.

Los futuros del carbón API 2 en el mercado ICE para el mes de marzo de 2020 alcanzaron el lunes 3 de febrero el precio de cierre más bajo de los últimos dos años, con un valor de 48,50 $/t. Sin embargo, el martes los precios iniciaron una tendencia ascendente y el miércoles el precio de cierre registrado fue de 50,85 $/t, un 2,0% superior al del miércoles de la semana anterior. En los próximos días se podría mantener esta tendencia influenciada por un posible aumento de la importación en China relacionado con descensos en la producción local de carbón debidos al brote del coronavirus.

Los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2020 el lunes 3 de febrero alcanzaron un precio de cierre de 23,22 €/t, el más bajo desde los registrados en la primera mitad de octubre de 2019. Esto estuvo influenciado por el anuncio realizado el viernes pasado de que las subastas de derechos de emisión de Reino Unido se reanudarían a partir del 4 de marzo. Sin embargo, los días siguientes los precios se recuperaron y el miércoles 5 de febrero el precio de cierre fue de 23,78 €/t.

Fuente: Elaborado por AleaSoft con datos de ICE y EEX.

The views and opinions expressed in this article are the author’s own, and do not necessarily reflect those held by pv magazine.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.