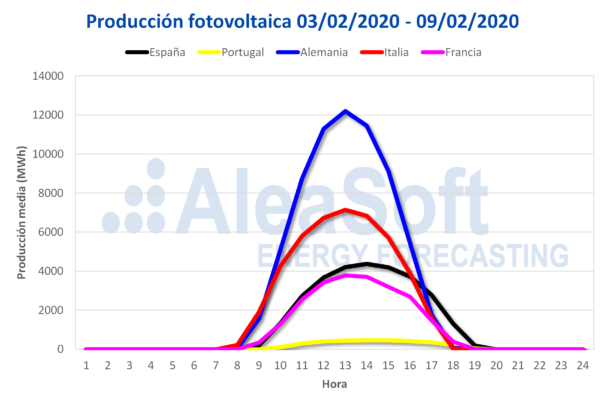

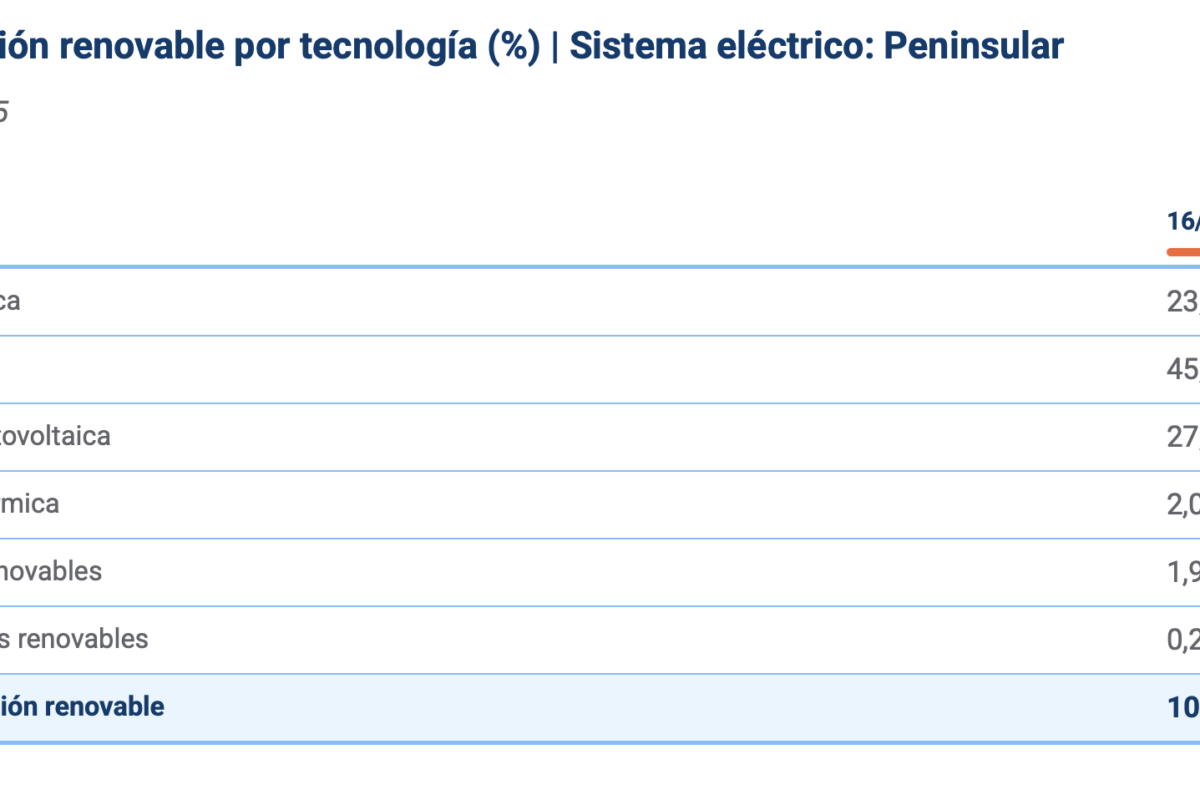

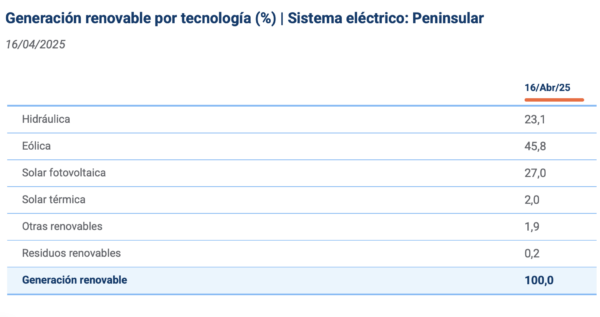

Producción solar fotovoltaica y termosolar, producción eólica y demanda eléctrica

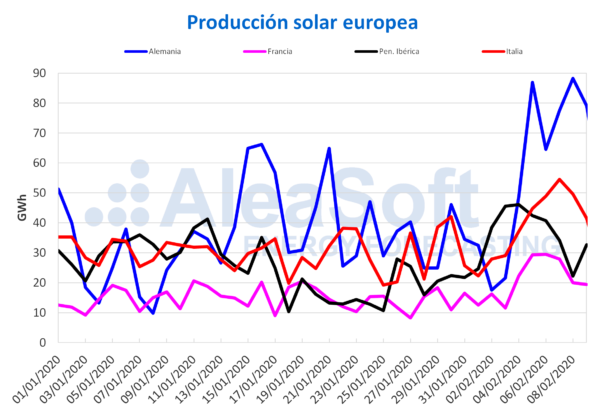

La semana pasada del 3 de febrero hubo ascensos significativos en la producción solar de los mercados eléctricos europeos respecto a la semana del 27 de enero, alcanzándose los valores de producción diaria más altos en lo que va de año. El incremento semanal en el mercado alemán fue del 111%. En Portugal la subida fue del 65%, en Francia del 63% y en España del 55%. La subida más discreta fue la de Italia, donde se registró un 43% de aumento.

La producción solar de lo que va del mes de febrero se mantiene en un nivel superior que la del mismo período del año pasado. Alemania continúa encabezando estos aumentos interanuales, con un 48% de subida entre el 1 y el 9 de febrero. En Francia el ascenso fue del 25%, en Italia del 21% y en España del 11%.

En AleaSoft se espera que esta semana la producción solar baje en los mercados eléctricos europeos respecto a la de la semana pasada.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

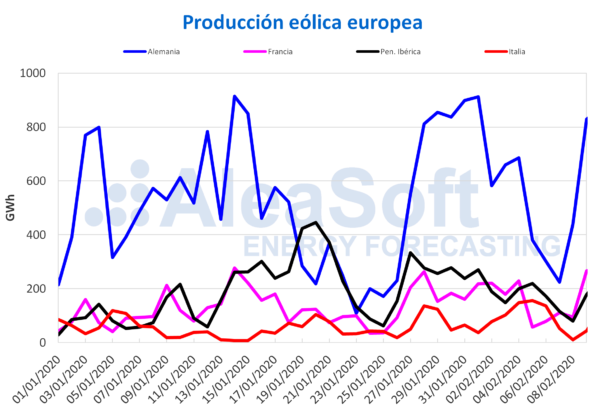

Por otra parte, la producción eólica promedio de la semana pasada fue más baja que la de la semana del 27 de enero en la mayoría de los mercados, algo que ya había sucedido la semana anterior. Italia fue el único mercado donde hubo un aumento, cuyo valor fue del 21%. El mercado portugués sufrió la peor parte al disminuir la producción un 46%. Los descensos en España, Alemania y Francia fueron del 38%, 35% y 28% respectivamente. Aunque el promedio semanal bajó, el domingo 9 de febrero la producción eólica en varios mercados fue significativamente más alta que la de los días anteriores. Por ejemplo, en Francia y Alemania la producción aumentó un 181% y 88% respectivamente en comparación con la del sábado.

En el análisis interanual del 1 al 9 de febrero, Alemania y Francia muestran avances del 17% y 28% en la producción eólica respectivamente. En el resto de los mercados las diferencias oscilaron entre el 4,2% de Italia y el 17% de España.

Para esta semana se espera una importante recuperación en Alemania y Francia y poca variación en el resto de los mercados del continente.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

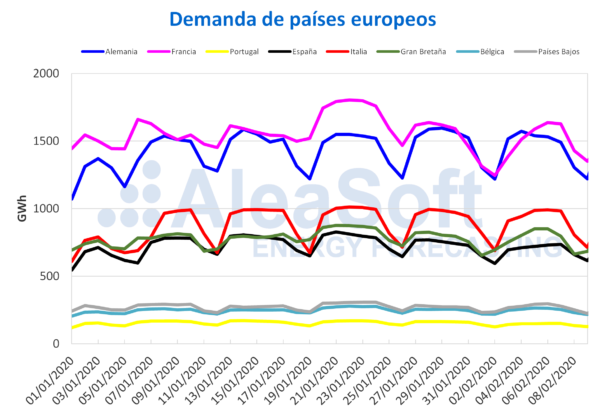

Las temperaturas medias fueron más frías la semana pasada respecto a la anterior. A pesar de esto, la demanda eléctrica bajó en gran parte de los mercados del continente. En Portugal disminuyó un 7,4%, en España un 2,7%, en Alemania un 1,5% y en Italia un 0,4%. En el resto de mercados se registraron aumentos, con valores entre el 0,4% de Francia y el 2,2% de los Países Bajos.

Durante esta semana las temperaturas serán en general menos frías que las de la semana pasada y en AleaSoft se esperan valores similares de demanda en los mercados europeos.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

Subastas de renovables

El Ministerio de Transición Ecológica e Inclusiva de Francia reveló el pasado jueves 6 de febrero los resultados de la novena subasta solar fotovoltaica del país. Se otorgaron 146,8 MW a 306 proyectos ganadores. En la primera categoría, que fue abierta a propuestas entre 100 kW y 500 kW, el precio promedio cerró en 96,49 €/MWh, mientras que, para proyectos en el rango de 500 kW – 8 MW el precio promedio fue algo más bajo, de 86,17 €/MWh.

Mercados eléctricos europeos

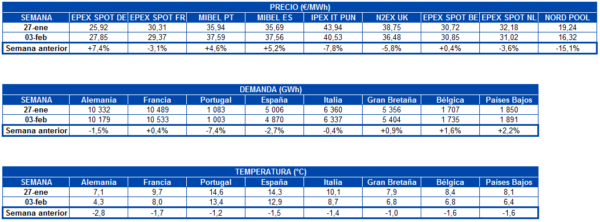

La semana pasada los mercados eléctricos se comportaron de forma diversa si se comparan los precios promedio con los de la semana anterior. En los mercados EPEX SPOT de Alemania y Bélgica y MIBEL de España y Portugal los precios subieron y en el resto de mercados bajaron. El mayor aumento fue el del mercado alemán, de un 7,4%, aunque el precio promedio de la semana, de 27,85 €/MWh es el segundo más bajo de Europa. Por otra parte, el mayor descenso fue el del mercado Nord Pool de los países nórdicos, de un 15%, que lo hizo cerrar la semana con un promedio de 16,32 €/MWh. La semana pasada este fue el mercado con menor precio del continente, con valores diarios menores a 20 €/MWh que lo hacen estar muy separado del resto de mercados europeos. Los precios del mercado de los países nórdicos están experimentando una tendencia decreciente desde principios de noviembre de 2019 debido fundamentalmente a las altas reservas hidroeléctricas disponibles en la región.

Los mercados EPEX SPOT de Alemania, Francia, Bélgica y Países Bajos, que suelen estar en el grupo con precios más bajos del continente junto al mercado Nord Pool, estuvieron muy acoplados entre el lunes y el sábado de la semana pasada, con valores diarios entre 26 €/MWh y 37 €/MWh. Sin embargo, ayer domingo y hoy lunes tuvieron precios diarios más desiguales. Este comportamiento se debió en parte a que la alta producción eólica y solar provocó que en el mercado alemán doce horas del domingo y seis del lunes tuvieran precios negativos, alcanzando un promedio diario de 1,57 €/MWh y 7,88 €/MWh respectivamente.

En el grupo de mercados con los precios más altos de Europa, compuesto por el mercado IPEX de Italia, el mercado N2EX de Gran Bretaña y el mercado MIBEL, los precios rondaron los 40 €/MWh la mayor parte de la semana pasada. El mercado italiano, que llegó a alcanzar el viernes 7 un precio de 48,07 €/MWh, fue el de precio más alto la mayor parte de los días de la semana, excepto el día 3 cuando fue superado por el mercado ibérico, y los días 5 y 6, en que el mercado británico ocupó dicha posición.

Fuente: Elaborado por AleaSoft con datos de OMIE, EPEX SPOT, N2EX, IPEX y Nord Pool.

En la semana que comienza hoy, 10 de febrero, se espera que los precios de los mercados eléctricos europeos bajen de forma generalizada. En esta caída influirán el aumento de la producción eólica en algunos de los mercados, las temperaturas menos frías y los bajos precios del gas y el carbón.

Futuros de electricidad

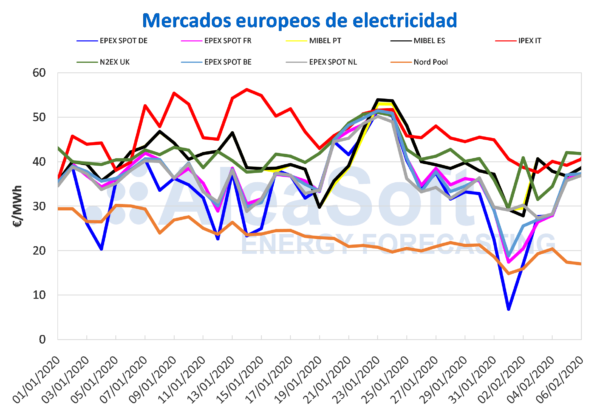

Los precios de los mercados de futuros de electricidad europeos para el producto del segundo trimestre de 2020 continuaron su tendencia a la baja durante la semana pasada. El mercado EEX de Francia fue el de menor variación entre los cierres del viernes 31 de enero y el viernes 7 de febrero, con una bajada del 1,4%. Por otra parte, la región de los países nórdicos, tanto en el mercado ICE como en el mercado NASDAQ, continúa liderando las bajadas. El precio de cierre de estos mercados el pasado viernes 7 de febrero fue de 13,64 €/MWh y 13,65 €/MWh respectivamente, un 19% más bajo que el del viernes anterior.

El comportamiento de este producto de los futuros de los países nórdicos, que ya se está negociando a un precio bastante bajo, puede seguir siendo a la baja si las previsiones de clima continúan siendo tan húmedas y templadas. Varias previsiones muestran lluvias y nevadas equivalentes a entre 7,8 TWh y 11,4 TWh de potencia hidroeléctrica para estos días. Estas cifras están muy por encima de lo habitual para esta época del año, que es en promedio unos 6 TWh. Las temperaturas también se pronostican en casi 3 ºC por encima de la media para estas fechas. Por todo esto, se puede repetir el escenario de 2015, cuando los precios cayeron por debajo de los 10 €/MWh. Actualmente hay un estimado de 6 TWh en reservas de nieve en la parte alta de las montañas, que suele derretirse en Q3.

En cuanto a los futuros de electricidad para el año calendario 2021, los precios de los principales mercados europeos se mantuvieron oscilando alrededor del precio de cierre del viernes 31 de enero durante toda la semana pasada. El mercado OMIP de España y Portugal fue el de mayor variación al cierre del viernes 7 de febrero con una bajada del 2,0% en ambos países. Por otra parte, el mercado ICE de Países Bajos tuvo una variación neta de solamente 0,01 €/MWh entre los cierres de ambas semanas y el mercado EEX de Alemania registró el 7 de febrero exactamente el mismo precio de cierre que el viernes anterior, 31 de enero, de 40,95 €/MWh.

Brent, combustibles y CO2

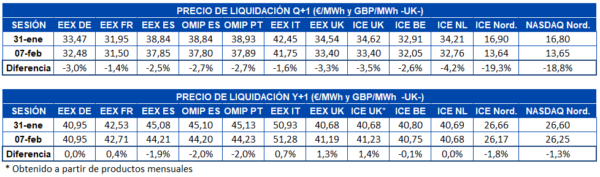

Los precios de los futuros de petróleo Brent para el mes de abril de 2020 en el mercado ICE descendieron durante toda la semana pasada, excepto el miércoles. Ese día se alcanzó un precio de cierre de 55,28 $/bbl, el más elevado de la semana. Este aumento de un 2,4% respecto al día anterior permitió que, pese a que el martes se registró un precio de cierre de 53,96 $/bbl, el más bajo desde el 24 de diciembre de 2018, el precio de cierre del viernes 7 de febrero fuera de 54,47 $/bbl, superior al del lunes 3 en 0,02 $/bbl.

Durante la semana pasada se reunió en Viena el comité técnico de la OPEP+, el cual recomienda prolongar los recortes a la producción durante todo el año 2020 y un recorte adicional al finalizar el segundo trimestre con el objetivo de estabilizar los precios del petróleo ante el descenso de su consumo debido a la epidemia de coronavirus. Sin embargo, los estados miembros de la OPEP+ aun han de llegar a un acuerdo sobre estos recortes, que, además, podrían no ser suficientes para evitar un exceso de suministro. Por tanto se espera que, de momento, la caída en la demanda relacionada con el coronavirus siga ejerciendo su influencia sobre los precios.

Los futuros de gas TTF en el mercado ICE para el mes de marzo de 2020 continuaron descendiendo durante la semana pasada, con la única excepción del aumento de un 1,7% respecto al día anterior del martes 4 de febrero. Como consecuencia de estos descensos, el viernes 7 de febrero se alcanzó un precio de cierre de 9,07 €/MWh, que es el más bajo de los últimos dos años y un 7,0% inferior al del viernes de la semana anterior. Teniendo en cuenta la sobreoferta existente en el mercado y la disminución de la demanda asociada con el coronavirus, no se descarta que en los próximos días los precios del gas puedan seguir bajando.

Los precios del gas TTF en el mercado spot durante la semana pasada, pese a las subidas registradas el miércoles y el jueves, descendieron un 5,5% desde los 9,67 €/MWh del lunes hasta los 9,14 €/MWh del fin de semana. El precio índice del lunes 10 de febrero es de 9,12 €/MWh, el más bajo desde los registrados en la primera mitad de octubre de 2019.

Los futuros del carbón API 2 en el mercado ICE para el mes de marzo de 2020 iniciaron la semana del lunes 3 de febrero con el precio de cierre más bajo de los últimos dos años, de 48,50 $/t. En cambio, el martes y el miércoles los precios subieron hasta los 50,85 $/t del miércoles 5 de febrero. Pero los últimos días de la semana, los precios volvieron a descender alcanzando el viernes un precio de cierre de 49,10 $/t, sólo 0,10 $/t superior al del viernes anterior. Aunque la demanda puede subir debido a que China aumente sus importaciones para contrarrestar el descenso de su producción en medio de la crisis del coronavirus, el hecho de que los precios del gas estén siendo tan bajos supondrá un freno a la subida de los precios del carbón.

Los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2020 registraron toda la semana pasada precios de cierre inferiores a los 24 €/t. Los valores oscilaron entre los 23,22 €/t del lunes 3 de febrero, que es el valor más bajo desde la primera mitad de octubre de 2019, y los 23,78 €/t del miércoles 5. El viernes 7 de febrero el precio de cierre fue de 23,33 €/t, un 2,3% inferior al del viernes anterior. En los próximos días se espera que los precios se mantengan por debajo de los 24 €/t.

Fuente: Elaborado por AleaSoft con datos de ICE y EEX.

The views and opinions expressed in this article are the author’s own, and do not necessarily reflect those held by pv magazine.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.