Tras los devastadores incendios forestales de Australia, la propagación del COVID-19 (enfermedad del Coronavirus 2019), un nuevo tipo de enfermedad pulmonar, domina ahora la cobertura diaria de los medios de comunicación en China y en Europa. También se habla cada vez más de que la epidemia, subestimada y minimizada durante mucho tiempo, que probablemente se originó en la ciudad china de Wuhan, está teniendo un impacto negativo en la economía mundial. Puede que todos estemos un poco saturados con esta terrible noticia, pero el impacto en la industria solar es una triste realidad y apenas está empezando a conocerse sus efectos destructivos.

Las autoridades chinas han puesto en cuarentena importantes ciudades al completo, han restringido el flujo de suministros entre determinadas zonas económicas y los puertos y han impuesto el arresto domiciliario a su propia gente. Este es un intento de controlar la rápida propagación del virus dentro del enorme país. Como resultado, los trabajadores de la producción disfrutan de vacaciones forzosas y no han podido empezar a trabajar desde las vacaciones de Año Nuevo. Además, la cadena de suministro de las materias primas que se necesitan con urgencia casi se ha colapsado, de modo que la producción de células y módulos ni siquiera ha podido ponerse en marcha desde principios de febrero, después del Año Nuevo chino. Incluso las mercancías ya producidas, que están en las fábricas o ya almacenadas en el puerto, no pueden ser enviadas en su viaje, o lo harán con gran retraso.

Desde hace solo unos días sabemos que determinadas líneas de producción están de nuevo a pleno rendimiento. Sin embargo, pasará mucho tiempo antes de que la capacidad de producción existente funcione en su totalidad, se haya despejado el inmenso cúmulo de pedidos atrasados y la producción de células y módulos esté de nuevo en marcha. Porque nadie puede decir cuándo pasará el pico de la epidemia del Coronavirus. Los expertos creen que el punto de inflexión probablemente no se alcanzará hasta abril, si no más tarde. Debido a la gran dependencia de la industria solar europea de los productos primarios chinos, los fabricantes locales de módulos, inversores y baterías se ven estúpidamente afectados en igual medida. El vidrio solar, las películas, las células, los componentes electrónicos… todo proviene en gran parte de Asia, especialmente del Reino del medio o nación central.

Pero, ¿qué significa la epidemia del coronavirus para el desarrollo del mercado fotovoltaico europeo?

En resumen: ¡caos! Todos los fabricantes, incluidos los pocos fabricantes alemanes que aún subsisten, hacen actualmente malabarismos con las pocas mercancías disponibles que quedan en sus almacenes, o las que se sabe que existen en el puerto o vienen por mar. Los productos que quedan se venden rápidamente. Como todavía no se puede prever una fecha fiable para la reposición, los principales clientes están adelantando en parte sus cuotas ya confirmadas y se les está atendiendo preferentemente. Las empresas más pequeñas o los clientes con nuevos pedidos se quedan atrás. La situación de suministro de las marcas conocidas puede describirse como desoladora. El cambio a marcas menos conocidas solo es posible hasta cierto punto porque muchos de los fabricantes de productos Non-Tier no han suministrado todavía al mercado europeo cantidades suficientemente grandes. Los productos recién fabricados en China tienen los mismos obstáculos que los productos correspondientes de los grandes jugadores.

Aunque los proveedores de inversores y sistemas de almacenamiento no se han visto afectados por estos problemas hasta ahora, la mala situación del suministro con las reposiciones se hace sentir también en estos sectores. Los tipos de inversores especialmente buscados, sobre todo los del sector comercial, ya no están disponibles en el futuro inmediato. Pero también la disponibilidad de los tipos de almacenamiento individuales para el hogar, como los del fabricante chino BYD, no ha mejorado realmente desde finales del año pasado y actualmente está alcanzando un punto bajo de nuevo. Es difícil prever la duración de este estado de emergencia. Sin embargo, es concebible que la catastrófica situación de suministro de productos con participación china continúe durante los próximos meses y que la situación general no mejore antes de mediados o finales del tercer trimestre de 2020.

Apenas es posible tomar precauciones ahora y acumular módulos y accesorios, ya es demasiado tarde para eso. Si todavía no ha comprado ningún bien para los proyectos que se van a ejecutar en los próximos tres o cuatro meses, la única opción es comprarlos en el mercado spot. Sin embargo, como el mercado spot está determinado en gran medida por la oferta y la demanda, las condiciones de los productos que son particularmente buscados no siempre serán favorables para el cliente. Ya en febrero se puede observar un aumento de los precios casi sin excepción en todas las tecnologías. Resulta fácil imaginar que se produzcan nuevos aumentos de precios a corto plazo de hasta un 20% en los próximos meses. Es probable que la rentabilidad de algunos proyectos se vea afectada por ello, y su realización puede ser cuestionada. Queda por ver si esto llevará a una caída general del mercado.

Sin embargo, aplazar los proyectos previstos a corto plazo hasta el segundo semestre o incluso más atrás es difícil de llevar a cabo, al menos en Alemania. Allí existe el descenso mensual de las FIT, así como el tope de 52 GW para los sistemas fotovoltaicos. Sin embargo, la desoladora situación de la oferta afecta a casi todos los agentes del mercado, por lo que se debería considerar enérgicamente un ajuste a corto plazo del mecanismo del FIT con el fin de evitar mayores daños económicos a los operadores e inversores de los sistemas fotovoltaicos de nueva construcción. De igual modo, es poco probable que los ganadores de las subastas de 2018, cuyos proyectos deben conectarse a la red en el transcurso de este año, estén muy contentos con la situación actual.

La crisis del Coronavirus y todas las adversidades y restricciones asociadas a ella demuestran una vez más nuestra dependencia de China. Todas las medidas planteadas para poner fin a esta peligrosa dependencia o, al menos, reducirla, por ejemplo, las medidas proteccionistas de la Comisión de la UE entre 2013 y 2018, han fracasado lamentablemente de forma estrepitosa. La situación actual en el campo de las energías renovables, pero también en muchos otros sectores, es alarmante y nos muestra que necesitamos urgentemente más valor añadido dentro de Europa de nuevo. Nos guste o no, las epidemias, los desastres naturales, los disturbios políticos en regiones del mundo que son importantes para nuestro desarrollo económico son inevitables y recurrentes.

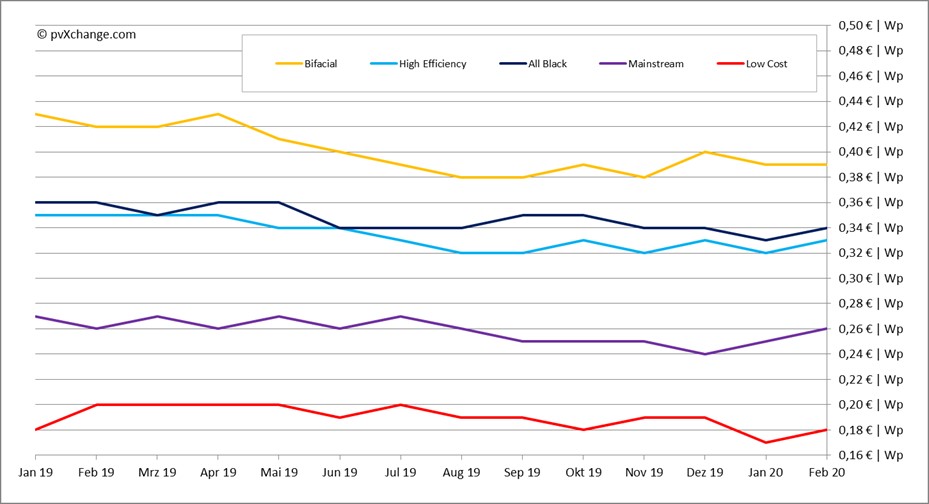

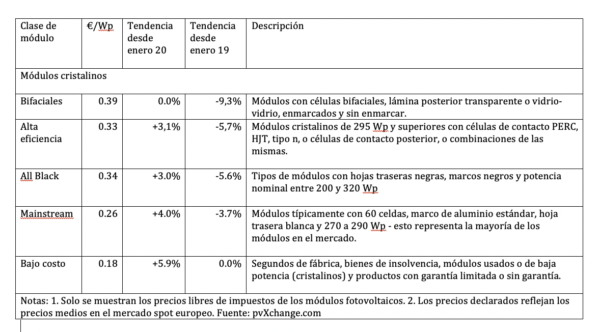

Resumen de los puntos de precio diferenciados por tecnología en febrero de 2020, incluyendo los cambios en comparación con el mes anterior (a partir del 17.02.2020):

The views and opinions expressed in this article are the author’s own, and do not necessarily reflect those held by pv magazine.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.