Producción solar fotovoltaica y termosolar, producción eólica y demanda eléctrica

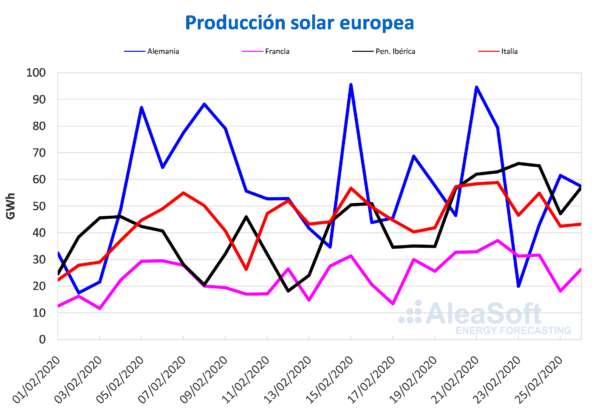

En lo que va de semana la producción solar disminuyó en varios de los mercados europeos respecto a la media de la semana pasada. El mayor descenso se registró en el mercado francés, del 12%. La bajada en Alemania fue del 8,3%, en Portugal del 4,1%, y en Italia del 5,7%. En cambio en el mercado español la producción aumentó un 13%.

Analizando interanualmente los primeros 26 días de febrero, Alemania y Francia se mantuvieron con una generación solar inferior respecto a la de 2019, con descensos del 24% y 6,7%. En cambio, en Portugal aumentó un 20% y en la península ibérica un 27%. El incremento de Italia fue el más bajo, alcanzando solo un 4,5%.

Se espera que hacia finales de esta semana la producción solar del mercado alemán se recupere y concluya con un total superior al de la semana pasada. Para el mercado italiano, el análisis realizado en AleaSoft indica que terminará esta semana con valores inferiores a los de la semana del 17 de febrero.

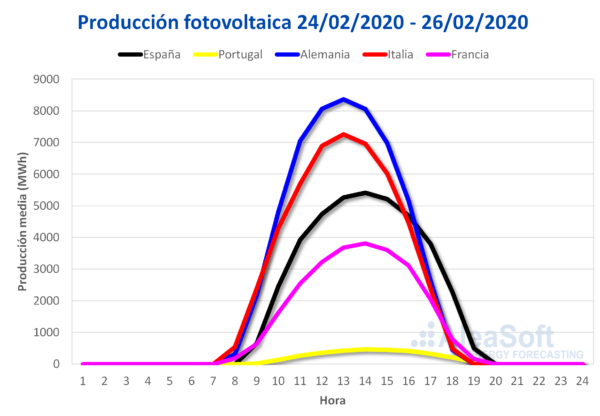

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

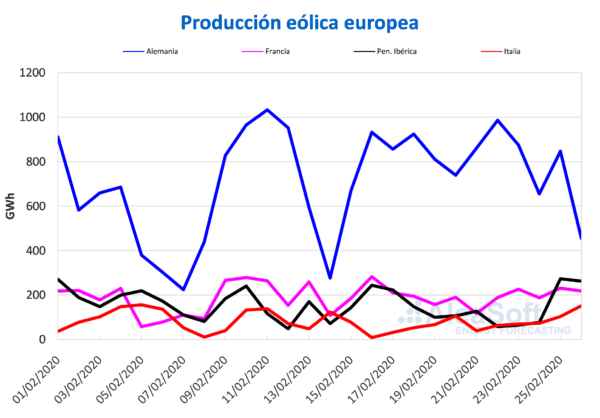

Esta semana la producción eólica se incrementó en la mayoría de los mercados europeos de lunes a miércoles respecto a la media de la semana pasada, principalmente en los mercados del sur de Europa donde las subidas estuvieron entre el 72% y 78%. En el mercado francés la subida fue del 16%, mientras que en Alemania la producción disminuyó un 24%.

En los días transcurridos de febrero, la generación con energía eólica de los mercados de Alemania y Francia registró aumentos significativos en términos interanuales, que fueron del 85% y 116% respectivamente. Sin embargo, en el resto de los mercados disminuyeron, siendo Portugal el de mayor variación, del 23%, mientras que en Italia fue del 2,4%.

En AleaSoft se espera que la producción eólica de los mercados europeos aumente en la mayoría de los mercados al final de esta semana, llegando a ser superiores a los de la semana pasada, excepto en Alemania.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

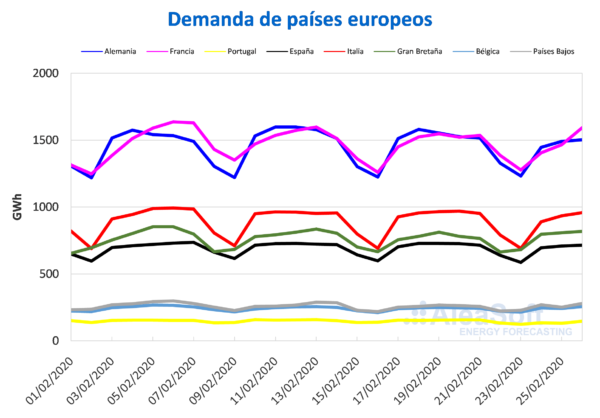

La influencia de temperaturas medias del 24 al 26 de esta semana, menos frías que la semana pasada, provocaron la caída de la demanda eléctrica en varios de los mercados de Europa respecto al mismo período de la semana del 17 de febrero. Tal es el caso del mercado francés donde la demanda bajó un 1,3% y del italiano donde descendió un 2,3%. En el caso de Portugal hubo una disminución del 11% cuya causa principal fue la festividad del martes de carnaval, celebrado el 25 de febrero. En Alemania hubo un descenso del 4,4%. Por otra parte, en Gran Bretaña, Bélgica y Países Bajos, las temperaturas fueron más frías que el promedio de los primeros tres días de la semana anterior, y se registraron aumentos del 3,2%, 1,2% y 2,7% respectivamente.

Para finales de esta semana se espera que la demanda eléctrica mantenga la misma tendencia de los días transcurridos de esta semana respecto a la semana anterior en la mayoría de los mercados eléctricos europeos.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

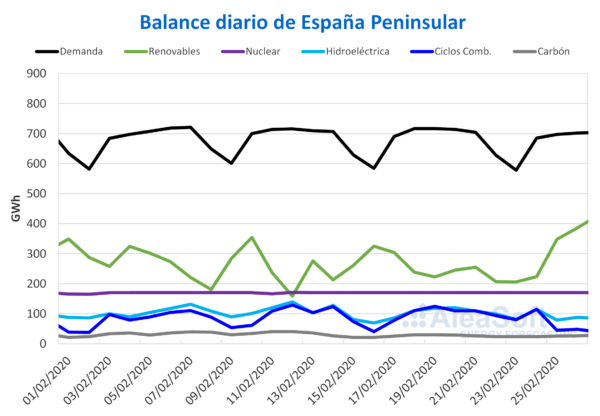

España peninsular, producción renovable

Las renovables aumentaron de forma general en España en lo que va de semana respecto a la media de la semana del 17 de febrero. La producción solar de España, que comprende a la fotovoltaica y a la termosolar, aumentó un 13% y la eólica un 73%.

Del 1 al 26 de febrero también aumentó interanualmente la producción solar un 28%. Sin embargo, la producción eólica tuvo una disminución del 0,9% durante este período en términos interanuales.

Se espera que tanto la producción solar como la eólica de España peninsular terminen esta semana con valores superiores a los de la semana pasada.

Las temperaturas medias aumentaron 0,9 °C durante los días pasados de esta semana respecto al mismo período de la tercera semana de febrero, ocasionando una disminución del 1,8% de la demanda eléctrica. En AleaSoft se espera que al finalizar la semana, la demanda eléctrica total sea menor que la de la semana anterior.

La producción nuclear se mantiene estable respecto a la semana pasada. Actualmente, todas las centrales nucleares se encuentran en marcha.

Fuentes: Elaborado por AleaSoft con datos de REE.

El nivel de las reservas hidroeléctricas disminuyó al igual que en el último reporte, descendiendo esta vez un 10% y se sitúa ahora en 12 975 GWh, según datos del último Boletín Hidrológico del Ministerio para la Transición Ecológica y el Reto Demográfico.

Mercados eléctricos europeos

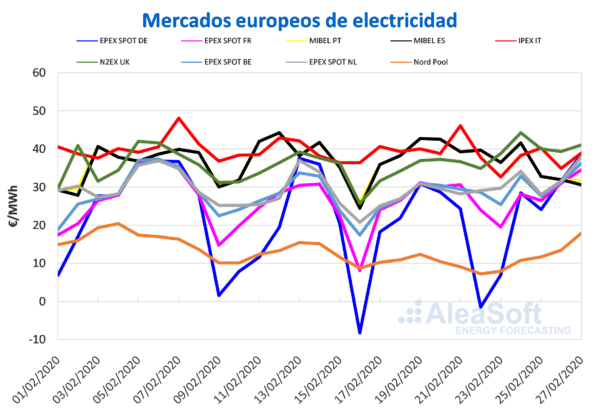

Durante los primeros cuatro días de esta semana los precios del mercados MIBEL de España y Portugal y del mercado IPEX de Italia bajaron respecto al mismo período de la semana pasada. Los descensos fueron del 14%, 13% y 4,1% respectivamente. Una mayor producción eólica y una menor demanda de electricidad en los días transcurridos de esta semana respecto a los mismos días de la semana del 17 de febrero permitieron la bajada en los precios de estos mercados. En cambio en el resto de los mercados los precios subieron, con incrementos desde el 23% del mercado EPEX SPOT de Alemania hasta el 7,6% del mercado EPEX SPOT de Francia.

El miércoles 26 de febrero los precios en el mercado EPEX SPOT de Alemania, Francia, Bélgica y Países Bajos estuvieron bastante acomplados. La diferencia máxima fue de 0,67 €/MWh, entre el mercado francés y el alemán, que fueron los más dispersos. En los días previos y posteriores a este los precios en estos mercados estuvieron bastante desacoplados con diferencias máximas de entre 3,85 €/MWh y 6,01 €/MWh por día.

El mercado N2EX de Gran Bretaña estuvo a la cabeza de los mercados con mayor precio de Europa en tres de los cuatro días transcurridos esta semana, siendo reemplazado por el mercado italiano el 25 de febrero, el cual fue superior al británico solo en 0,18 €/MWh. Por otra parte, el mercado Nord Pool de los países nórdicos durante esta semana continuó siendo el mercado con los precios más bajos con una diferencia que ronda los 20 €/MWh respecto al resto de los mercados. Durante esta semana los precios de este mercado presentaron una tendencia al alza, con incrementos por día que fueron desde un 0,91 €/MWh hasta los 4,40 €/MWh.

Para los próximos días se espera que los precios de los mercados bajen de los niveles actuales, producto de la menor demanda del fin de semana. Una vez finalizada la semana, los precios promedios semanales continuarán el mismo comportamiento que vienen registrando, siendo superiores a los de la semana del 17 de febrero en la mayoría de los mercados europeos exceptuando los del sur de Europa.

Fuente: Elaborado por AleaSoft con datos de OMIE, EPEX SPOT, N2EX, IPEX y Nord Pool.

Mercado ibérico

Desde el lunes 24 de febrero hasta el jueves 27 de febrero los precios del mercado MIBEL bajaron 11 €/MWh, como consecuencia del aumento diario de la producción eólica desde que comenzara la semana. Respecto a los días equivalentes de la semana del 17 de febrero, el precio promedio descendió cerca de 6 €/MWh en lo que va de semana. Al cierre de esta semana se espera que los precios continúen siendo inferiores a los de la semana pasada, pues a los descensos de los primeros días de la semana, se suman los previstos para finales de semana, a consecuencia de una menor demanda durante el fin de semana y la alta producción eólica prevista para este período.

Futuros de electricidad

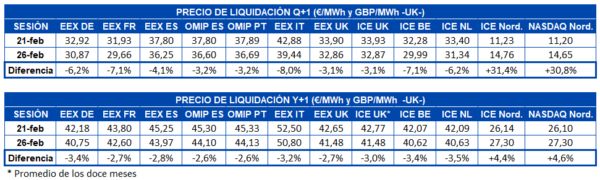

Los precios de futuros de electricidad para el segundo trimestre de 2020, cerraron este miércoles 26 de febrero por debajo del viernes anterior en la mayoría de los mercados europeos analizados por AleaSoft. La excepción fueron los futuros de los países nórdicos, tanto en el mercado ICE como en el mercado NASDAQ, en los que los precios subieron cerca de un 31% en comparación con el viernes pasado. En el resto de los mercados analizados los precios cayeron entre un 3,1% y un 8%.

En cuanto al producto del año 2021, el comportamiento fue similar. Mientras en la región nórdica se registró una subida en los precios cercana al 4,5% en sus dos mercados, el resto de los mercados analizados cerraron con variaciones negativas que van desde un 2,6% hasta un 3,5%.

Se destaca al cierre de este miércoles que los futuros de los países nórdicos continúan siendo los más bajos de entre todos los mercados analizados por AleaSoft. Comparados con los futuros de los mercados de España para el tercer trimestre de 2020, los futuros de los países nórdicos cerraron el miércoles 26 de febrero cerca de un 60% más bajos que los de España.

Brent, combustibles y CO2

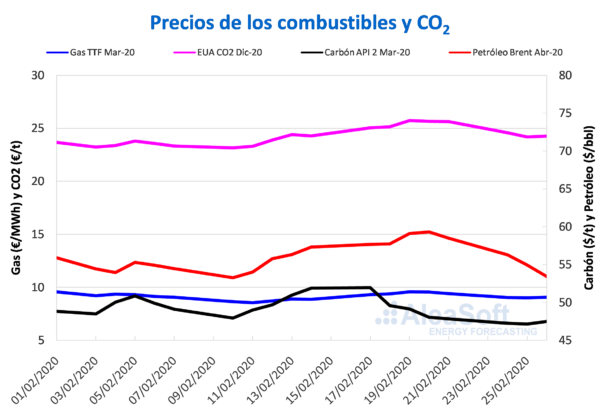

Los precios de los futuros de petróleo Brent para el mes de abril de 2020 en el mercado ICE, los primeros días de esta semana, continuaron con la tendencia descendente iniciada al final de la semana pasada. Como resultado, el miércoles 26 de febrero, alcanzaron un precio de cierre de 53,43 $/bbl, que es un 9,6% inferior al registrado el miércoles anterior.

La expansión del coronavirus y las preocupaciones por sus efectos sobre la economía global han propiciado este comportamiento. Estas preocupaciones podrían seguir afectando a los precios del petróleo en los próximos días. Pero, a principios de marzo, está previsto que se reúna la OPEP+ para decidir sobre posibles nuevos recortes a la producción, lo cual también ejercerá su influencia sobre la evolución de los precios.

En el caso de los futuros de gas TTF en el mercado ICE para el mes de marzo de 2020, los primeros días de esta semana, los precios de cierre se mantuvieron en torno los 9,04 €/MWh, después de descender el lunes un 3,9% respecto al precio de cierre del viernes anterior.

Los precios del gas TTF en el mercado spot el martes 25 de febrero registraron un descenso del 2,8% respecto al lunes, alcanzando un precio índice de 9,25 €/MWh. Posteriormente, los precios se volvieron a estabilizar y el precio para este jueves 27 de febrero, fue de 9,21 €/MWh.

Por lo que respecta a los precios de los futuros del carbón API 2 en el mercado ICE para el mes de marzo de 2020, empezaron esta semana continuando con la tendencia descendente de la semana pasada. Como consecuencia, el martes 25 de febrero se registró un precio de cierre de 47,15 $/t, que es el más bajo de los últimos dos años. El miércoles 26 de febrero los precios se recuperaron ligeramente hasta alcanzar un precio de cierre de 47,50 $/t, el más elevado en lo que va de semana.

En cuanto a los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2020, iniciaron la semana del lunes 24 de febrero con un precio de cierre de 24,57 €/t, un 4,1% inferior al del viernes anterior. Hasta el miércoles 26 de febrero, los precios de cierre de esta semana se mantuvieron por debajo de los 25 €/t, a diferencia de la semana pasada.

Fuente: Elaborado por AleaSoft con datos de ICE y EEX.

The views and opinions expressed in this article are the author’s own, and do not necessarily reflect those held by pv magazine.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.