Producción solar fotovoltaica y termosolar y producción eólica

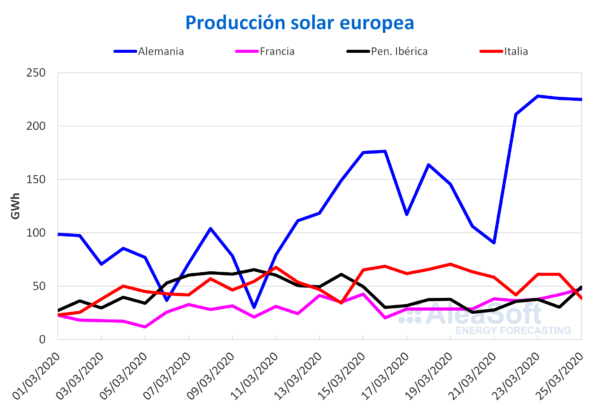

La producción solar durante los tres primeros días de esta semana aumentó en la mayoría de los mercados europeos en comparación con el promedio de la semana anterior. En Alemania la producción con esta tecnología aumentó un 57%, con valores por encima de los 200 GWh diarios, los más altos en lo que va de año. En la península ibérica el incremento fue del 21%. La excepción fue el mercado italiano en el que la generación disminuyó un 13%.

En lo que va de mes de marzo la producción solar en el mercado alemán se incrementó un 32% en comparación con el mismo período de 2019, mientras que en la península ibérica aumentó sólo un 1,8%. Por el contario, en el mercado italiano fue un 5,3% más baja.

El análisis realizado en AleaSoft indica que al cierre de esta semana la producción solar en Alemania será mayor respecto al total de la semana pasada. Por el contrario en Italia se prevé que esta semana termine siendo más baja.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

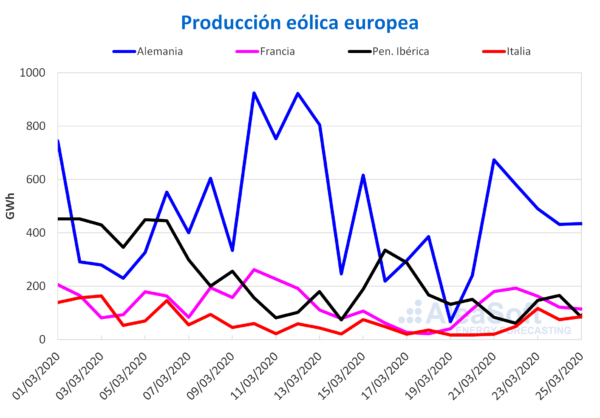

En los días transcurridos de esta semana la producción eólica en la península ibérica cayó un 24% en comparación con el promedio de la semana anterior. Por otra parte, en el mercado italiano la generación con esta tecnología fue superior en un 211% y en Alemania se incrementó un 29%.

El comportamiento interanual de la producción eólica en los primeros 25 días de marzo fue contrario a lo ocurrido durante esta semana, registrándose una disminución del 19% en Alemania y un 15% en Italia, mientras que en la península iberia se incrementó cerca de un 23%.

En AleaSoft se prevé que la producción eólica en Alemania, Francia e Italia aumente al finalizar esta semana. Por el contrario se espera que la producción eólica disminuya en la península ibérica.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Demanda eléctrica

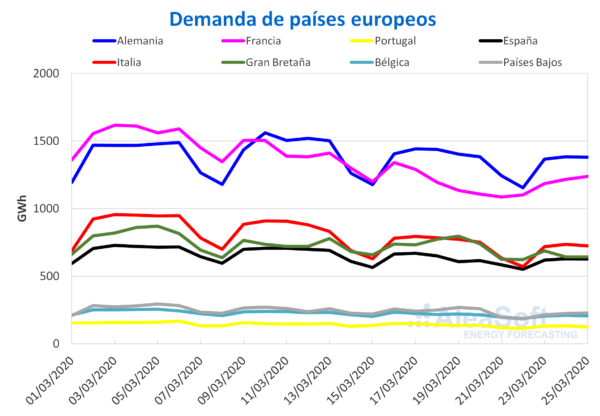

La demanda eléctrica de Europa continúa en descenso por las medidas que se han ido tomando en los distintos países para frenar la expansión del coronavirus. Durante los tres primeros días de esta semana la demanda de todos los países fue más baja que la de los tres primeros días de la semana del 16 de marzo. Esto a pesar de que, con la excepción de la península ibérica, las temperaturas fueron más frías que las del mismo período de la semana pasada. Por ejemplo, en Alemania la temperatura disminuyó más de 7 °C de media y aún así la demanda fue un 3,7% más baja. Algo similar sucedió con Francia, un mercado donde la demanda es muy sensible a las variaciones de la temperatura. En este caso las temperaturas medias fueron 3,7 °C más frías y la demanda bajó un 4,8%.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

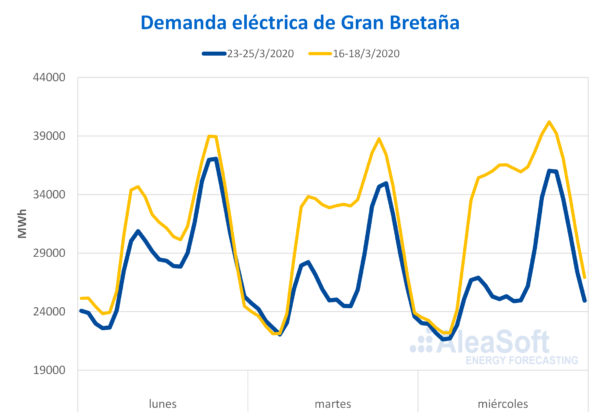

El mercado donde más descendió la demanda en los tres primeros días de esta semana fue Gran Bretaña, un 12% en comparación con los tres primeros días de la semana pasada. El pasado lunes 23 de marzo el Gobierno británico anunció medidas para frenar la propagación del COVID19, entre las que se encuentra la cuarentena de los ciudadanos británicos. El efecto de estas medidas se comenzó a observar en la demanda desde el martes. Además de que la demanda bajó respecto a los mismos días de la semana pasada, varió el perfil horario, disminuyendo el consumo durante el horario comercial, entre las horas 8 y las 17 y aumentando a partir de las 18.

Fuente: Elaborado por AleaSoft con datos de National Grid.

España peninsular, producción solar fotovoltaica y termosolar y producción eólica

La producción solar en España peninsular, que incluye a la fotovoltaica y a la termosolar, aumentó un 21% durante los tres primeros días de esta semana en comparación con la media de la semana anterior. Durante los 25 días transcurridos de marzo se incrementó un 1,3% en comparación con los mismos días de marzo de 2019. En AleaSoft se espera que esta semana la producción solar aumente en comparación con el total de la semana pasada.

En cuanto a la producción eólica de España peninsular, durante los primeros días de esta semana fue un 23% más baja que la media de la semana pasada. Comparando los períodos comprendidos entre el 1 y el 25 de marzo de 2019 y 2020, este mes la producción eólica registró un incremento del 22%. En AleaSoft se prevé que esta semana la producción con esta tecnología será menor que el total de la semana pasada.

En España peninsular la demanda bajó en lo que va de semana si se compara con la del mismo período de la semana pasada. El descenso fue de un 5,5%. Las temperaturas medias fueron ligeramente menos frías, lo cual propició el descenso, aunque las medidas para hacer frente a la crisis del coronavirus son la razón fundamental de la disminución. Dado el interés despertado por el efecto del coronavirus COVID19 en el sector de la energía y más específicamente en el consumo eléctrico, como indicador de la actividad económica, en AleaSoft se ha creado un observatorio para ir mostrando la evolución de la demanda eléctrica de España en la semana actual y en las dos anteriores.

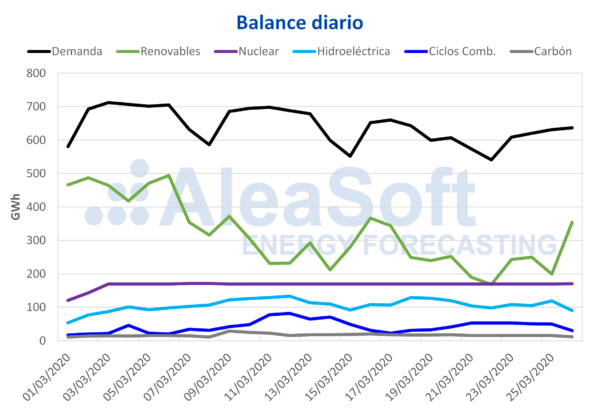

En estos momentos todas las centrales nucleares están en marcha y la producción nuclear mantiene un nivel cercano a los 170 GWh diarios.

Fuentes: Elaborado por AleaSoft con datos de REE.

Las reservas hidroeléctricas cuentan actualmente con 13 765 GWh almacenados, lo que representa un aumento de 351 GWh respecto al boletín anterior, según datos del último Boletín Hidrológico del Ministerio para la Transición Ecológica y el Reto Demográfico.

Mercados eléctricos europeos

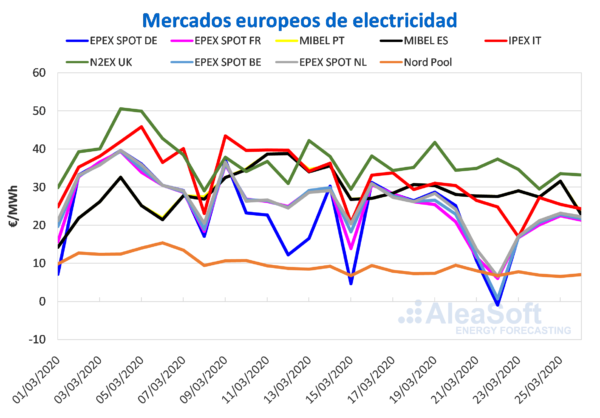

En los días transcurridos de esta semana hasta este jueves 26 de marzo, todos los mercados eléctricos europeos analizados en AleaSoft registraron bajadas en los precios respecto a los mismos días de la semana anterior. Los mercados EPEX SPOT de Alemania, Francia, Bélgica y los Países Bajos estuvieron muy acoplados durante estos días con precios que rondaron entre los 16 €/MWh y los 24 €/MWh. Estos mercados, junto con el mercado IPEX de Italia, fueron los de mayores descensos, por encima del 25%. El mercado N2EX de Gran Bretaña, con una variación del -12% y un precio promedio de 32,73 €/MWh, fue el mercado con los precios más altos en lo que va de semana, mientras que el mercado Nord Pool con la misma variación, del -12%, fue el de los precios más bajos, inferiores a los 8 €/MWh. Por otra parte, el mercado MIBEL de España y Portugal, fue el de menor descenso, del 4,9% y 4,7% respectivamente.

Entre los motivos que causaron esta bajada de precios en los mercados europeos se encuentran la caída de la demanda eléctrica de manera general debido a las medidas tomadas por los gobiernos de cada país en aras de frenar la expansión de la pandemia del COVID-19, que en algunos países comenzó desde hace dos semanas y en otros iniciaron esta semana. Otra de las causas de estos descensos es el aumento de la producción eólica y solar en algunos de los mercados, como es el caso de los mercados de Alemania, Francia e Italia. A esto se suma que los precios del CO2 han bajado y que los precios de gas continúan con valores mínimos históricos.

Las previsiones de precios de AleaSoft apuntan a que en los días que quedan de semana los precios continuarán descendiendo por lo que al finalizar la semana el precio promedio respecto a la semana anterior continuará siendo inferior al de la semana del 16 de marzo en todos los mercados del continente europeo.

Fuente: Elaborado por AleaSoft con datos de OMIE, EPEX SPOT, N2EX, IPEX y Nord Pool.

Mercado Ibérico

Durante la segunda semana del estado de alarma decretado por el Gobierno español, en el mercado ibérico continuaron descendiendo los precios respecto a los mismos días de la semana anterior. El continuo descenso de la demanda eléctrica en esta segunda semana de confinamiento, además de una mayor producción solar, hizo bajar los precios para los cuatro primeros días, a pesar de registrarse una menor producción eólica respecto a la media de la semana pasada.

Futuros de electricidad

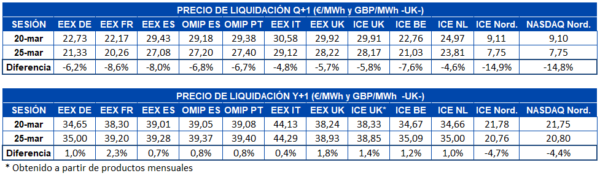

En lo que va de semana continuaron las bajadas de precios en los mercados de futuros de electricidad analizados en AleaSoft para el producto del segundo trimestre de 2020. Los mercados ICE y NASDAQ de los países nórdicos cerraron en la sesión del miércoles 25 de marzo en 7,75 €/MWh. Este valor es el resultado de la combinación de los efectos de las medidas tomadas para frenar la expansión del coronavirus y de un pronóstico de clima más húmedo para el próximo trimestre en estos países con gran capacidad instalada de generación hidroeléctrica. El mercado OMIP de España y Portugal es el que registró la bajada más pronunciada en términos absolutos, con una disminución de 1,98 €/MWh en ambos países.

En cuanto al producto del año calendario 2021, se registró una ligera recuperación de los precios en la mayoría de los mercados en los días transcurridos de esta semana respecto al precio de cierre de la semana pasada, el viernes 20 de marzo. La excepción fueron el mercado ICE y el mercado NASDAQ de los países nórdicos, que registraron bajadas del 4,7% y el 4,4% respectivamente. En el resto de mercados las recuperaciones registradas están entre el 0,4% y el 2,3%. El mercado EEX de Francia fue el que presentó la mayor subida, de 0,90 €/MWh.

Brent, combustibles y CO2

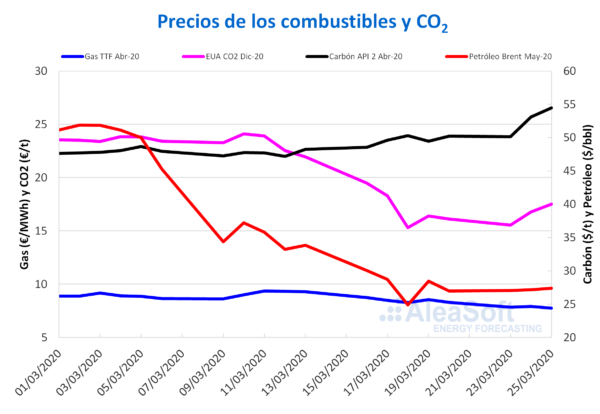

Los precios de los futuros de petróleo Brent para el mes de mayo de 2020 en el mercado ICE los primeros días de esta semana iniciaron una tendencia ascendente. Aunque los incrementos de precio diarios fueron inferiores al 1%, el precio de cierre del miércoles 25 de marzo fue de 27,39 $/bbl, un 10% más alto que el del miércoles de la semana anterior.

Esta evolución de los precios está influenciada por los anuncios, realizados por diferentes gobiernos, por el Banco Central Europeo y por la Reserva Federal de Estados Unidos, de medidas para combatir los efectos sobre la economía de la expansión del coronavirus. Sin embargo, los niveles de la demanda y los aumentos previstos en la producción de los países de la OPEP+ a partir de abril, pueden dar lugar a un exceso de suministro que siga ejerciendo una influencia a la baja en las próximas semanas.

En el caso de los precios de los futuros de gas TTF en el mercado ICE para el mes de abril de 2020, los primeros días de esta semana se registraron precios de cierre por debajo de los 8 €/MWh. El precio de cierre más bajo en lo que va de semana, de 7,74 €/MWh, se alcanzó el miércoles 25 de marzo. Este precio fue un 6,3% inferior al del miércoles de la semana anterior y el menor de los últimos dos años. Para este jueves 26 de marzo los precios son todavía más bajos, llegando a estar por debajo de 7,50 €/MWh.

Los precios del gas TTF en el mercado spot empezaron esta semana del lunes 23 de marzo con un precio índice de 8,56 €/MWh, 1 €/MWh inferior al del lunes anterior. El martes el precio descendió un 6,7% hasta los 7,99 €/MWh. Pese que el miércoles el precio se recuperó ligeramente y volvió a ser superior a 8 €/MWh, este jueves 26 de marzo el precio índice fue de 7,95 €/MWh, el más bajo desde los registrados a inicios de septiembre de 2019.

En cuanto a los precios de los futuros del carbón API 2 en el mercado ICE para el mes de abril de 2020, los primeros días de esta semana se mantuvieron por encima de los 50 $/t. El precio de cierre máximo en lo que va de semana, de 54,45 $/t, se alcanzó este miércoles 25 de marzo. Ese precio es un 8,3% superior al del miércoles de la semana anterior. Por otra parte, no se registraban precios de cierre tan elevados desde la primera mitad de enero.

Los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2020, el lunes 23 de marzo, registraron un precio de cierre de 15,54 €/t, un 3,5% más bajo que el del viernes de la semana pasada. Pero el martes y el miércoles registraron aumentos respecto al día anterior del 8,0% y el 4,4%, respectivamente. Como consecuencia, el precio de cierre del 25 de marzo fue de 17,51 €/t, un 14% superior al del miércoles de la semana pasada.

Fuente: Elaborado por AleaSoft con datos de ICE y EEX.

The views and opinions expressed in this article are the author’s own, and do not necessarily reflect those held by pv magazine.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.