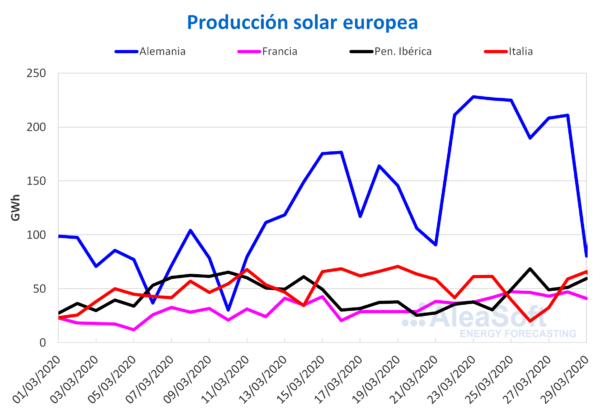

Durante la semana del 23 de marzo la producción solar se incrementó respecto a la semana del 16 de marzo en la mayoría de los mercados eléctricos de Europa, salvo en el caso del mercado italiano. La generación con tecnología solar aumentó un 35% en Alemania, donde el 23 de marzo se alcanzó la máxima producción diaria en lo que va del primer trimestre del año, cuyo valor fue de 228 GWh. También se registró el máximo diario para los primeros tres meses del año en Portugal, donde se registró una producción de 4,5 GWh el día 26 de marzo. El aumento semanal en Portugal fue del 31%. El mercado de España tuvo el mayor incremento en la producción con esta tecnología, del 55%. La bajada registrada en Italia fue del 21%.

En los días transcurridos de marzo, hubo tanto caídas como subidas de la producción solar de manera interanual. En Alemania el ascenso fue del 34%, seguido por Portugal y España con 9,5% y 2,3% respectivamente. Para el caso de Italia, hubo una bajada del 8,5%.

Para esta semana, los análisis de la producción solar realizados en AleaSoft indican que habrá disminuciones en gran parte de los mercados europeos respecto a la producción registrada la semana pasada.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

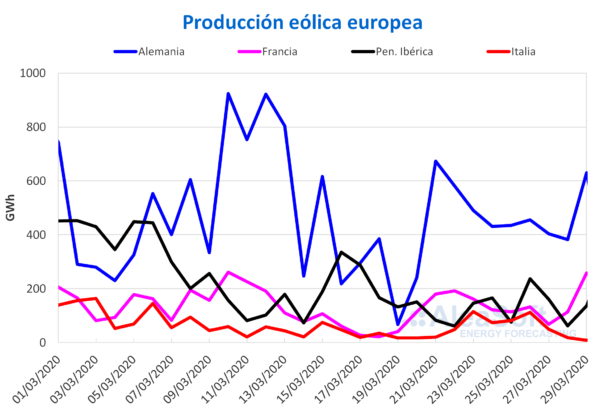

La producción eólica presentó un comportamiento dispar durante la semana pasada. En el mercado italiano se duplicó y superó la producción semanal anterior en un 123%. Otros incrementos ocurrieron en Francia y Alemania, donde las tasas de crecimiento semanal tuvieron valores del 31% y 52% respectivamente. En la península ibérica se registró una disminución del 19%.

Del 1 al 29 de marzo la producción eólica sufrió disminuciones en gran parte de los mercados europeos. En Italia la caída fue del 21%, mientras que la de Alemania fue del 12%. En la península ibérica se tuvo un incremento del 11%.

AleaSoft prevé que durante esta semana la producción eólica crezca en la península ibérica, y que disminuya en el resto de los mercados.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Demanda eléctrica

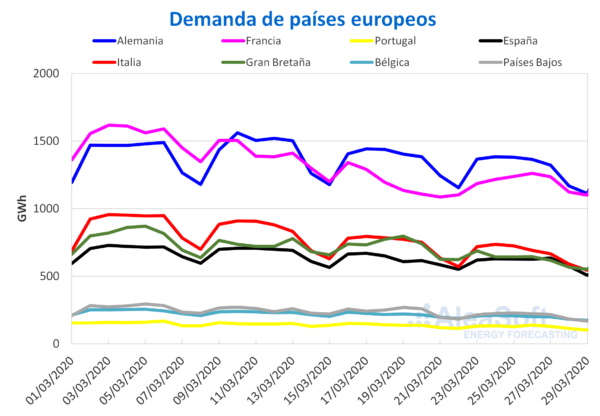

La demanda eléctrica cayó la semana pasada de forma generalizada respecto a la de la semana del 16 de marzo debido principalmente al confinamiento establecido en varios países a causa del coronavirus. En varios mercados la demanda tuvo variaciones superiores al 7%, entre ellos Gran Bretaña, Italia, Portugal y Bélgica.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

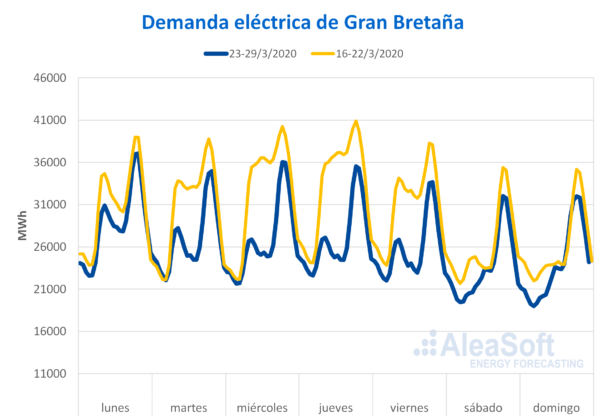

La demanda del mercado de Gran Bretaña tuvo los mayores cambios durante la semana pasada, cayendo un 13%, como consecuencia de la instauración del confinamiento de sus ciudadanos el pasado lunes 23 de marzo para frenar la propagación del coronavirus. A partir del martes 24 fue cuando más se apreciaron los cambios en la demanda, entre los que se encuentran la disminución del consumo durante las horas laborables y el aumento después de las 18 horas.

Fuente: Elaborado por AleaSoft con datos de National Grid.

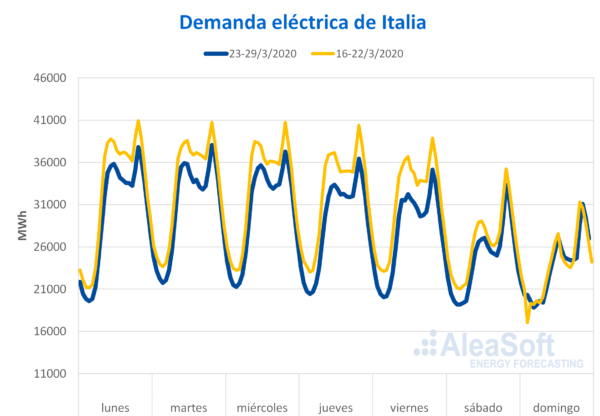

La evolución de la demanda eléctrica en Italia estuvo marcada también la semana pasada por nuevas medidas que adoptó el Gobierno el pasado 24 de marzo para contener los contagios por coronavirus. En la que fuera la tercera de confinamiento de Italia, el descenso de la demanda fue del 8,2%. Similar al comportamiento en Gran Bretaña, la curva en Italia muestra mayor similitud entre semanas durante el horario característico del consumo en los hogares, aproximadamente a partir de las 18 horas.

Fuente: Elaborado por AleaSoft con datos de TERNA.

Las previsiones de AleaSoft pronostican una disminución de las temperaturas medias para esta semana, lo cual pudiera neutralizar un poco la tendencia decreciente de la demanda en los mercados europeos. Obviamente, esto estaría sujeto a la influencia predominante de los cambios en actividad industrial y comercial como los que hemos vistos en las últimas semanas.

Mercados eléctricos europeos

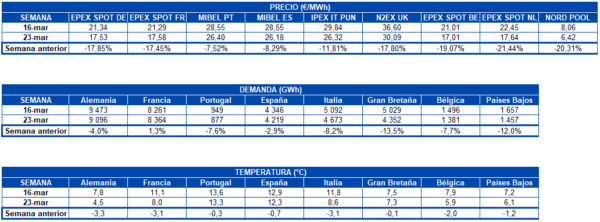

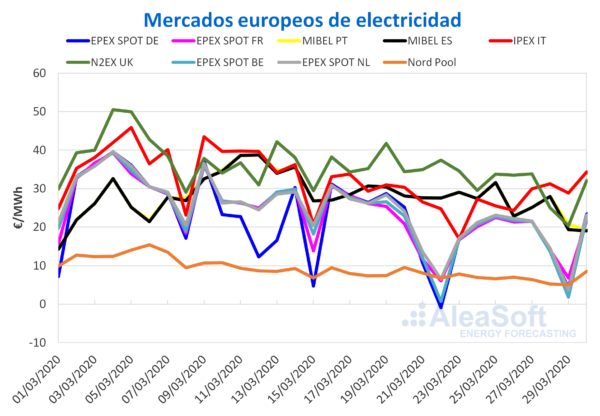

Durante la pasada semana del 23 de marzo se produjo una bajada generalizada en los precios de los mercados eléctricos en Europa. Específicamente, el sábado 28 de marzo se registró el precio más bajo de al menos los últimos dos años en el mercado N2EX de Gran Bretaña, el mercado EPEX SPOT de Países Bajos y el mercado Nord Pool de los países nórdicos, con precios de 20,37 €/MWh, 3,69 €/MWh y 5,02 €/MWh respectivamente. Para este lunes 30 de marzo, el mercado de los países nórdicos cerró con un precio promedio de 8,49 €/MWh. De esta forma cuentan ya 20 días consecutivos con un precio inferior a los 10 €/MWh en este mercado.

El mercado MIBEL de España y Portugal fue el que menor bajada registró entre las dos semanas analizadas, con decrementos del 8,3% y el 7,5% respectivamente. Mientras tanto, en el resto de mercados las variaciones en el precio promedio semanal se situaron entre el 12% y el 21%.

Una de las principales causas de la reducción de los precios en los mercados eléctricos es la disminución de la demanda, provocada por las medidas tomadas por los gobiernos europeos para frenar la expansión del coronavirus. En algunos de los mercados, este comportamiento se vio influenciado también por una abundante producción con energías renovables, como es el caso del mercado alemán.

El efecto que están teniendo las medidas implementadas por los gobiernos para frenar el avance de la COVID19 se están haciendo notar en los mercados eléctricos de Europa. Esta crisis se superará y los precios, junto a otras de variables de mercado, volverán a sus valores habituales, pero mientras tanto, el panorama de precios en los principales mercados eléctricos europeos apunta a la baja.

Fuente: Elaborado por AleaSoft con datos de OMIE, EPEX SPOT, N2EX, IPEX y Nord Pool.

Las previsiones de precios de AleaSoft indican que en el transcurso de esta semana los precios de la mayoría de los mercados de electricidad europeos bajarán como respuesta a una menor demanda debido a la continuación y en algunos casos intensificación de las restricciones de movimiento para frenar la propagación del coronavirus, además de una recuperación en las temperaturas.

Futuros de electricidad

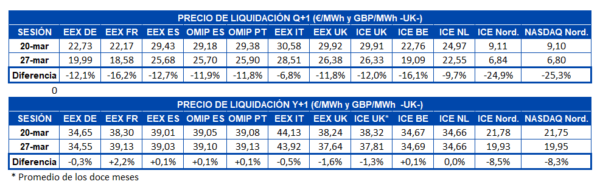

Los precios de los futuros de electricidad para el segundo trimestre de 2020 volvieron a cerrar la semana pasada con una caída generaliza en comparación con la semana anterior. Al cierre del pasado viernes 27 de marzo se continuó notando en los futuros para el próximo trimestre los efectos de la crisis del coronavirus. Los mayores descensos se registraron en los mercados ICE y NASDAQ de los países nórdicos, con caídas del 25% respecto al viernes anterior. El resto de los mercados presentaron también importantes variaciones, desde el 16% experimentado en los mercados EEX de Francia e ICE de Bélgica, hasta el 6,8% registrado en el mercado EEX para Italia.

El panorama de los futuros de electricidad para el próximo año 2021 fue distinto, con variaciones menos marcadas, de entre el 2,2% y el 1,6% en los mercados de futuros de electricidad europeos analizados en AleaSoft. La excepción fueron los mercados ICE y NASDAQ de los países nórdicos, que cayeron este viernes un 8,5% y un 8,3% en comparación con el viernes anterior. El comportamiento de este producto refleja la incertidumbre ocasionada por la propagación de la pandemia y las expectativas de recuperación para el siguiente año.

Brent, combustibles y CO2

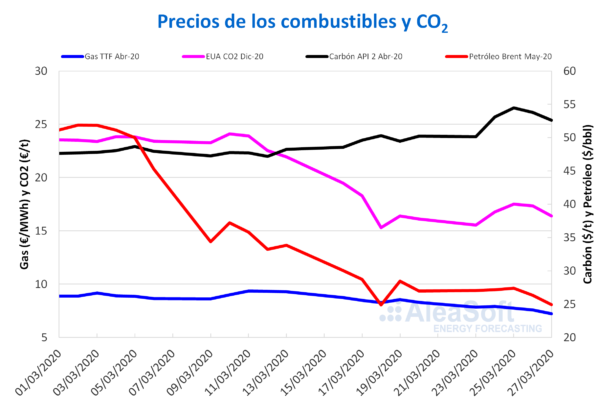

Los precios de los futuros de petróleo Brent para el mes de mayo de 2020 en el mercado ICE iniciaron la semana pasada con ligeros ascensos hasta alcanzar el miércoles 25 de marzo un precio de cierre de 27,39 $/bbl, el más alto de la semana y un 10% superior al del miércoles de la semana anterior. Pero el jueves y el viernes se registraron descensos respecto al día anterior del 3,8% y el 5,4% respectivamente. Así el precio de cierre del viernes 27 de marzo fue de 24,93 $/bbl, un 7,6% inferior al del viernes anterior y sólo 0,05 $/bbl mayor que el mínimo histórico alcanzado el miércoles 18 de marzo. Durante el día de hoy se han estado negociando por debajo de los 24 $/bbl llegando incluso a valores inferiores a 22 $/bbl.

La evolución de los precios del petróleo está muy influenciada por la rápida expansión del coronavirus a nivel mundial y las medidas adoptadas por los gobiernos tanto para combatir la crisis sanitaria como la económica. Por otra parte, Rusia y Arabia Saudí continúan con sus planes de aumentar su producción a partir del 1 de abril, en un momento en que la demanda es baja y la capacidad de almacenamiento es muy reducida, por lo que los precios podrían continuar descendiendo.

Los precios de los futuros de gas TTF en el mercado ICE para el mes de abril de 2020 la semana pasada se mantuvieron por debajo de los 8 €/MWh y mantuvieron una tendencia en general descendente. Como resultado, el precio de cierre del viernes 27 de marzo fue de 7,22 €/MWh. Este precio es un 13% inferior al del mismo día de la semana anterior y el más bajo de los últimos dos años. Durante el día de hoy ha continuado la tendencia descendente y ha alcanzado valores por debajo de los 7 €/MWh.

Por lo que respecta al gas TTF en el mercado spot, el lunes 23 de marzo registró un precio índice de 8,56 €/MWh. Pero durante la semana pasada los precios descendieron y el precio índice del fin de semana fue de 7,33 €/MWh, el más bajo desde principios de octubre de 2009. Para este lunes 30 de marzo el precio índice es de 7,39 €/MWh.

Por otra parte, los precios de los futuros del carbón API 2 en el mercado ICE para el mes de abril de 2020 la semana pasada se mantuvieron por encima de los 50 $/t. Los primeros días se registraron ascensos que permitieron alcanzar un precio de cierre de 54,45 $/t el miércoles 25 de marzo. Este precio fue un 8,3% superior al del miércoles de la semana anterior y el más elevado desde la primera mitad de enero. Posteriormente, el jueves y el viernes se registraron descensos del 1,2% y del 2,2% respectivamente. Pese a ello, el precio del viernes 27 de marzo fue de 52,60 $/t, un 4,8% superior al del viernes de la semana anterior. La posibilidad de un descenso en el suministro debido al cierre de minas y la reactivación de la producción industrial en China podrían estar impidiendo un mayor descenso de los precios del carbón. Sin embargo, es de esperar que China recupere pronto sus niveles de producción de carbón, reduciéndose la necesidad de importarlo.

En cuanto a los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2020, el lunes 23 de marzo registraron un precio de cierre de 15,54 €/t, un 20% inferior al del mismo día de la semana anterior. Sin embargo, los aumentos respecto al día anterior del 8,0% y el 4,4% registrados el martes y el miércoles respectivamente, llevaron a alcanzar un precio de cierre de 17,51 €/t el miércoles 25 de marzo, un 14% superior al del miércoles anterior. Pero a partir del jueves los precios volvieron a descender y el precio de cierre del viernes 27 de marzo fue de 16,40 €/t. Este comportamiento está relacionado con la propagación de la pandemia del coronavirus COVID19 en Europa y las medidas adoptadas para su contención, las cuales se espera que sigan ejerciendo su influencia a la baja sobre los precios de los derechos de emisión en las próximas semanas.

Fuente: Elaborado por AleaSoft con datos de ICE y EEX.

The views and opinions expressed in this article are the author’s own, and do not necessarily reflect those held by pv magazine.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.