Producción solar fotovoltaica y termosolar y producción eólica

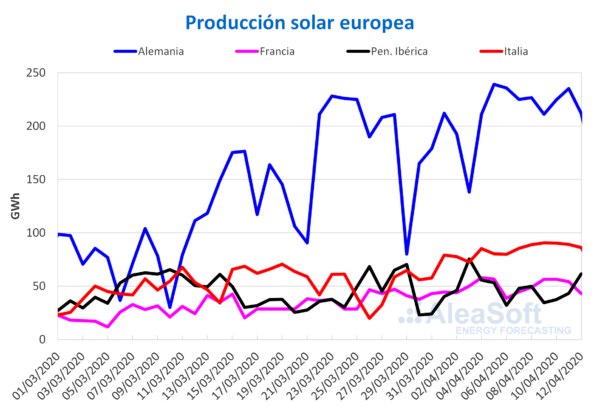

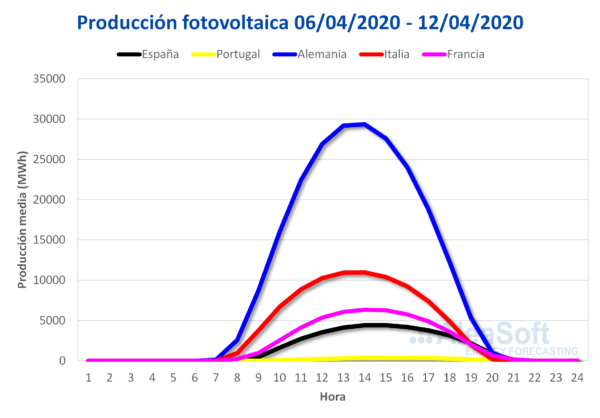

La producción solar aumentó la semana pasada, que comenzó el 6 de abril, en la mayoría de los mercados analizados en AleaSoft en comparación con la semana anterior. En el mercado italiano y el alemán los incrementos fueron de un 20% y un 17% respectivamente. En Portugal se registró un aumento de un 5,8% mientras que en España la producción con esa tecnología disminuyó un 4,1%.

En el análisis interanual, la producción solar durante el mes de abril de este año, entre los días 1 y 12, continúa siendo más alta que la del mes de abril de 2019 en la mayoría de los mercados europeos. Se destaca el incremento del 75% experimentado en Italia, mientras que en Alemania fue cercano al 45%. La excepción fue el mercado portugués con una variación en su producción mensual de 5,2%. A pesar de la caída interanual en Portugal, la producción en la península ibérica fue un 35% más alta gracias al incremento cercano al 38% registrado en España.

Las previsiones de producción solar de AleaSoft indican una disminución para esta semana en España, Alemania e Italia con respecto a la semana pasada.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

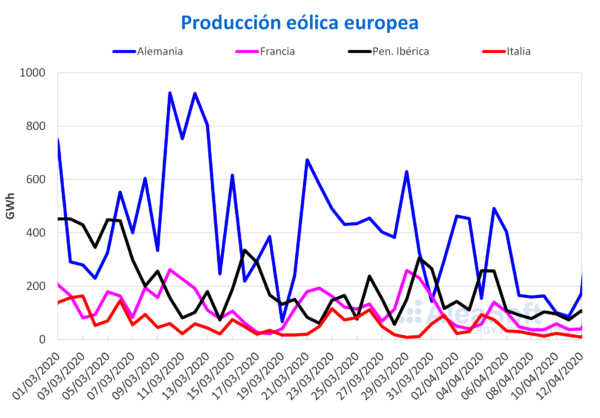

La semana pasada cerró con una producción eólica mucho más baja que la semana anterior en todos los mercados analizados en AleaSoft. El mercado en el que más disminuyó la producción con esta tecnología fue Portugal, que terminó la semana un 69% más baja que la anterior. La disminución de la producción con esta tecnología en el resto de los mercados estuvo entre el 62% registrado en Italia y el 46% de Alemania.

En lo que va del mes de abril, hasta ayer día 12, también se evidenció una disminución en la producción eólica en comparación con igual período de 2019 en la mayoría de los mercados europeos. Los casos que más se destacan son los de la península ibérica y el de Italia que disminuyeron un 39% y un 16% respectivamente. Por el contrario en Alemania aumentó un 5,4%.

Para esta semana las previsiones de producción eólica de AleaSoft indican un incremento generalizado en los principales mercados europeos, en comparación con la semana pasada.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Demanda eléctrica

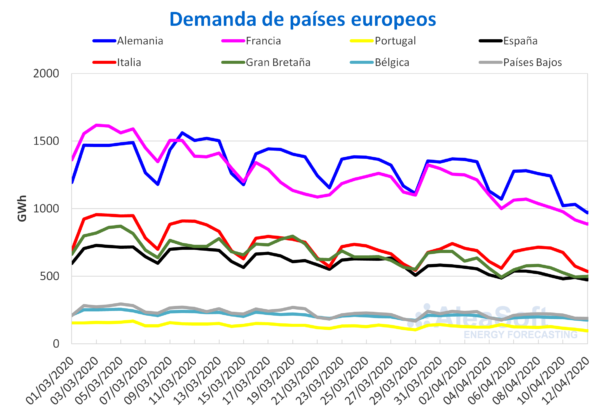

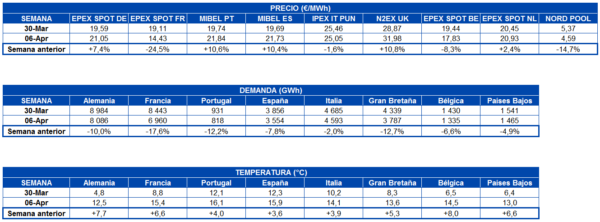

Como cada año, la demanda eléctrica durante la Semana Santa bajó significativamente respecto a la semana anterior en todos los mercados europeos, debido al efecto de los días festivos y al descenso de la laboralidad, que este año se unen a las medidas que se han ido tomando para frenar al coronavirus. Además, las temperaturas medias durante la Semana Santa fueron menos frías que las de la semana anterior en todo el continente, siendo este otro factor que favoreció la disminución de la demanda. Los descensos se notaron en mayor medida en Francia, Gran Bretaña y Portugal, que fueron del 18%, 13% y 12% respectivamente. El aumento de las temperaturas medias en Alemania, de 7,7 °C, contribuyó a la caída del 10% de la demanda. Por otra parte, Italia registró la menor bajada entre los mercados analizados, que fue del 2,0%. En el caso de España, la disminución fue del 7,8%, mientras que en Bélgica y Países Bajos la demanda sufrió caídas del 6,6% y 4,9% respectivamente.

Aún cuando la demanda eléctrica ha ido disminuyendo desde hace varias semanas a causa de las medidas de confinamiento por el nuevo coronavirus, y que en casos como España la demanda eléctrica cayó hasta niveles vistos hace más de 15 años, esta Semana Santa se produjeron descensos nuevamente. De hecho, la demanda tuvo variaciones intersemanales mayores a las registradas en 2019 en casi todos los mercados europeos. Las excepciones fueron los mercados de España e Italia, donde los descensos fueron menores a los de la semana del 15 al 21 de abril de 2019. Coincide con que en estos dos casos desde hace varias semanas se han tomado medidas muy restrictivas que han disminuido la laboralidad de forma importante.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

En los observatorios de demanda de AleaSoft se puede analizar el comportamiento individual de la demanda eléctrica de los mercados eléctricos europeos.

Para esta semana del 13 de abril las previsiones de demanda de AleaSoft indican que, en general, la demanda será más alta que la de la Semana Santa pero que en la mayoría de casos seguirá siendo menor que la de la semana del 30 de marzo.

Mercados eléctricos europeos

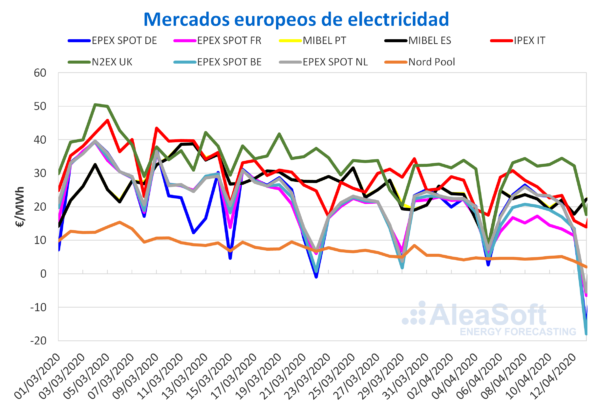

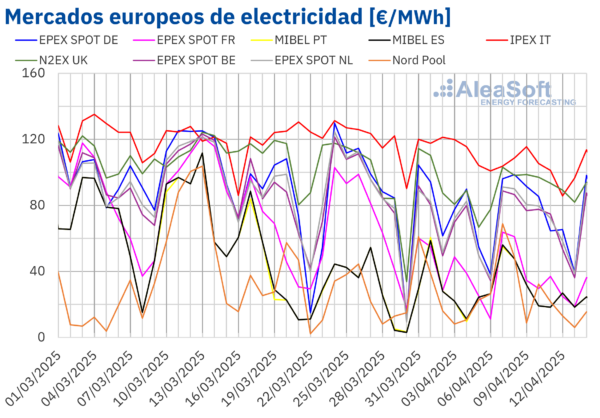

La semana pasada el comportamiento de los precios fue muy diferente según el mercado. Los mercados en los que se registraron las mayores caídas de precios respecto a la semana anterior fueron el mercado EPEX SPOT de Francia, el mercado Nord Pool de los países nórdicos y el mercado EPEX SPOT de Bélgica, con descensos del 24%, el 15% y el 8,3%, respectivamente. En cambio, las mayores subidas fueron las de los mercados N2EX de Gran Bretaña y MIBEL de Portugal y España, del 11%, 11% y 10% respectivamente.

El mercado con el precio promedio más bajo de la semana pasada volvió a ser el mercado Nord Pool, con un precio de 4,59 €/MWh, mientras que el mercado con el precio promedio más elevado, de 31,98 €/MWh, fue el N2EX de Gran Bretaña otra vez. Los precios del resto de los mercados estuvieron entre los 14,43 €/MWh del mercado EPEX SPOT de Francia y los 25,05 €/MWh del mercado IPEX de Italia.

Hoy lunes 13 de abril los precios han disminuido respecto a los de ayer en todos los mercados europeos, excepto en el mercado MIBEL, donde han aumentado coincidiendo con el regreso al trabajo en las actividades no esenciales en algunas regiones de España. En el caso de los mercados EPEX SPOT de Bélgica, Alemania, Suiza, Francia y los Países Bajos, se han registrado precios promedio diarios negativos de 17,95 €/MWh, de 15,97 €/MWh, de 6,95 €/MWh, de 6,51 €/MWh y de 5,45 €/MWh respectivamente.

En el caso del mercado de los Países Bajos, este precio promedio diario es el más bajo de los últimos 9 años, mientras que en el caso de Francia es el menor precio diario registrado desde junio de 2013.

Por otra parte, el precio horario más bajo para hoy es el correspondiente a la hora 15 en el mercado EPEX SPOT de Bélgica, de 115,31 €/MWh. Este es el menor precio horario registrado en este mercado desde el 8 junio de 2019.

Los precios negativos registrados están relacionados, por una parte con una baja demanda debido al hecho de que hoy, lunes de Pascua, es festivo nacional en estos países, excepto en Suiza, donde es festivo regional, algo que se suma a la baja demanda relacionada con las medidas tomadas para frenar la COVID19., Por otro lado, la producción eólica fue alta.

Fuente: Elaborado por AleaSoft con datos de OMIE, EPEX SPOT, N2EX, IPEX y Nord Pool.

Las previsiones de precios de AleaSoft indican que esta semana los precios de la mayoría de los mercados de electricidad europeos disminuirán respecto a los de la semana pasada debido a una mayor producción eólica y a los precios bajos del gas.

Futuros de electricidad

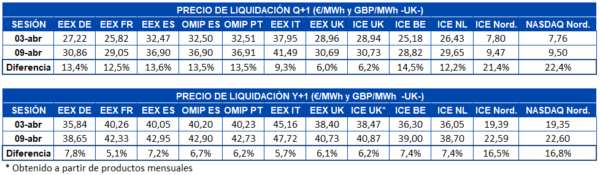

A finales de la semana pasada los precios de los futuros de electricidad para el producto del próximo trimestre experimentaron una recuperación importante en todos los mercados europeos analizados por AleaSoft si se comparan con los del viernes de la semana anterior, el día 3 de abril. El mercado NASDAQ de los países nórdicos fue el que registró la mayor subida en términos relativos con un 22%. Por otra parte, los futuros de Gran Bretaña, tanto en el mercado EEX como en el mercado ICE registraron el ascenso menos pronunciado con incrementos del 6,0% y del 6,2% respectivamente. En el resto de mercados los incrementos entre los cierres de las dos primeras semanas de abril fueron de entre el 9,3% y el 15%.

En el caso de los precios de los futuros de electricidad para el año 2021 ocurrió algo muy similar. Se registraron incrementos en todos los mercados analizados con respecto a la sesión del 3 de abril, protagonizados por los países nórdicos, tanto en el mercado NASDAQ como en el mercado ICE con aumentos del 17% en cada caso. El mercado EEX de Francia fue el de menor aumento del precio de este producto, con un 5,1%.

Brent, combustibles y CO2

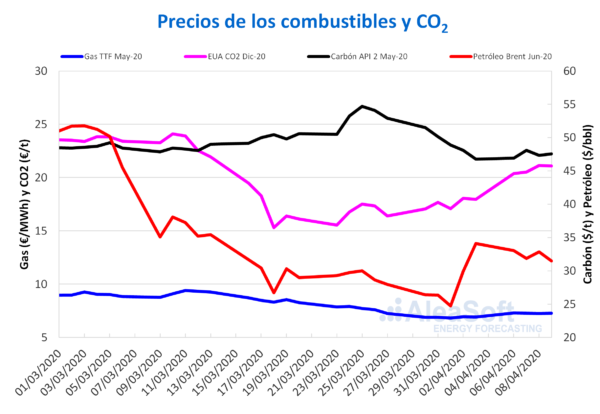

Los precios de los futuros de petróleo Brent para el mes de junio de 2020 en el mercado ICE la semana pasada se mantuvieron por encima de los 30 $/bbl. El precio de cierre máximo de la semana, de 33,05 $/bbl, fue el del lunes día 6 de abril. El día 8 de abril, con un precio de cierre de 32,84 $/bbl, se registró el mayor incremento respecto al mismo día de la semana anterior, del 33%.

La evolución de los precios de la semana pasada estuvo influenciada por las expectativas en torno a la posibilidad de que los miembros de la OPEP+ pactaran nuevos recortes a la producción.

Finalmente, ayer domingo 12 de abril, los miembros de la OPEP+ lograron acordar una reducción de la producción, a la cual se sumarán recortes adicionales por parte de países como Arabia Saudí, Emiratos Árabes y Kuwait. Por otra parte, los ministros de energía del G20 también acordaron reducir su producción el pasado viernes 10 de abril, aunque sin fijar la cantidad. Los recortes en su totalidad podrían alcanzar el 20% de la demanda mundial.

Las reducciones en la producción de la OPEP+ se iniciarán en el mes de mayo. Los mayores recortes se producirán en los meses de mayo y junio, aunque se mantendrán hasta abril de 2022. Sin embargo, en las próximas semanas, antes de que se inicien dichos recortes, la demanda previsiblemente seguirá baja debido a las medidas adoptadas para luchar contra la pandemia de la COVID19, por lo que no se esperan rápidos aumentos de precio en el mes de abril. De hecho hoy, aunque a principios de la sesión se llegaron a alcanzar precios por encima de los 33 $/bbl, posteriormente han estado por debajo de los 32 $/bbl la mayor parte del tiempo.

Los precios de los futuros de gas TTF en el mercado ICE para el mes de mayo de 2020 durante la semana pasada se mantuvieron estables en torno a los 7,28 €/MWh. Los precios de cierre variaron entre los 7,26 €/MWh del miércoles 8 de abril y los 7,29 €/MWh del lunes 6 de abril. Estos precios fueron 5,7% superiores, de media, a los de la semana anterior.

Por lo que respecta al gas TTF en el mercado spot, los primeros días de la semana pasada los precios aumentaron hasta los 7,43 €/MWh del miércoles 8 de abril, que es el precio más elevado desde el 27 de marzo. Después el precio volvió a descender quedando un precio índice de 6,90 €/MWh para el Viernes Santo, el fin de semana y hoy lunes de Pascua.

Por otra parte, los futuros del carbón API 2 en el mercado ICE para el mes de mayo de 2020 iniciaron la semana del lunes 6 de abril con un precio de cierre de 46,90 $/t, un 8,9% inferior al del lunes anterior, pero 0,15 $/t superior al del viernes 3 de abril. El martes 7 de abril el precio ascendió un 2,6% hasta los 48,10 $/t, el precio de cierre máximo de la semana. Después de descender ligeramente el miércoles, el precio de cierre del jueves 9 de abril fue de 47,55 $/t, un 1,1% inferior al del jueves anterior.

En cuanto a los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2020, la semana pasada los precios de cierre estuvieron por encima de los 20 €/t. No se habían registrado precios tan altos como estos desde la primera mitad de marzo. El precio de cierre del miércoles 8 de abril, de 21,14 €/t, fue el máximo de la semana y un 24% superior al del miércoles anterior. Este comportamiento está relacionado con el optimismo que ha generado la mejora en la evolución de la epidemia de COVID19 en Italia y España.

Fuente: Elaborado por AleaSoft con datos de ICE y EEX.

The views and opinions expressed in this article are the author’s own, and do not necessarily reflect those held by pv magazine.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.