Producción solar fotovoltaica y termosolar y producción eólica

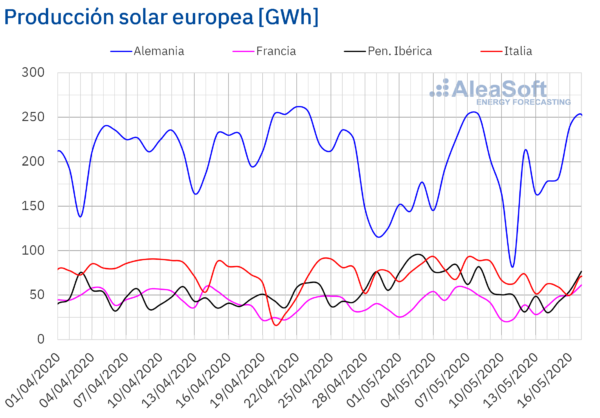

La semana número 20 del año 2020 culminó con una producción solar más baja que la semana anterior en todos los mercados analizados en AleaSoft. La mayor variación fue en el mercado español, con una disminución en la producción del 32%. También se destaca la caída de la producción en el mercado italiano, donde terminó la semana siendo un 25% más baja. En Francia y Alemania las disminuciones fueron del 12% y 8,6% respectivamente. No obstante, a finales de semana, el domingo 17 de mayo, la producción se acercó al valor máximo de la semana anterior, e incluso llegó a superarlo en algunos casos.

En el análisis interanual, la producción con esta tecnología durante el mes de mayo hasta el domingo 17, fue más alta en la mayoría de los mercados analizados en AleaSoft. El mayor aumento fue en el mercado italiano, en el cual se incrementó un 30%. En el mercado alemán la producción fue un 22% más alta, mientras que en la península ibérica esta aumentó un 18%. La excepción fue el mercado francés que registró una disminución de la producción del 0,2%.

Para esta semana las previsiones de producción solar de AleaSoft indican que producción con esta tecnología en Alemania, España e Italia será más alta que la de la semana pasada.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

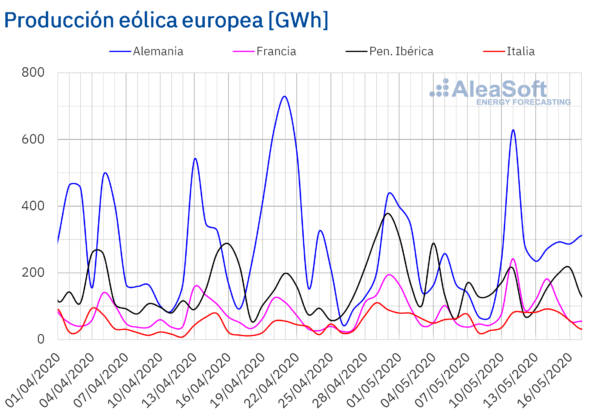

En cambio, durante la semana del 11 de mayo la producción eólica aumentó en la mayoría de los mercados europeos y llegó a ser más del doble de la registrada la semana anterior en Alemania y Francia. En el mercado italiano también se registró un aumento considerable del 53% la semana pasada, mientras que en España aumentó un 4,0%. De los mercados analizados en AleaSoft, el único que registró una disminución de la producción con esta tecnología fue el mercado portugués, del 23%.

Desde el primer día de mayo de 2020 hasta el día 17, la producción eólica ha sido más baja en la mayoría de los mercados europeos en comparación con igual período de 2019. En la península ibérica y en Italia disminuyó un 22%, mientras que en Alemania cayó un 14%. Por el contrario en Francia la producción con esa tecnología fue un 1,2% más alta.

Para esta semana las previsiones de producción eólica de AleaSoft indican que disminuirá la producción eólica en todos los mercados analizados en AleaSoft.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Demanda eléctrica

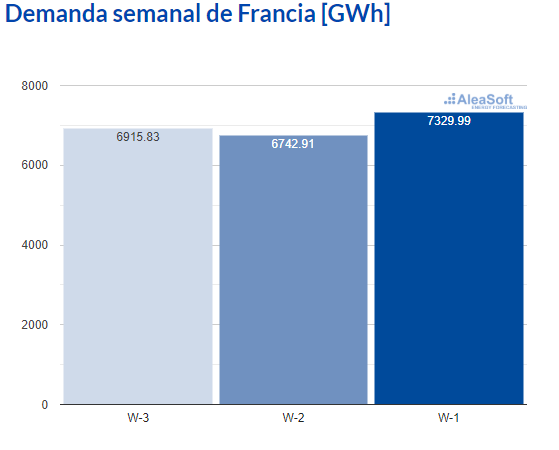

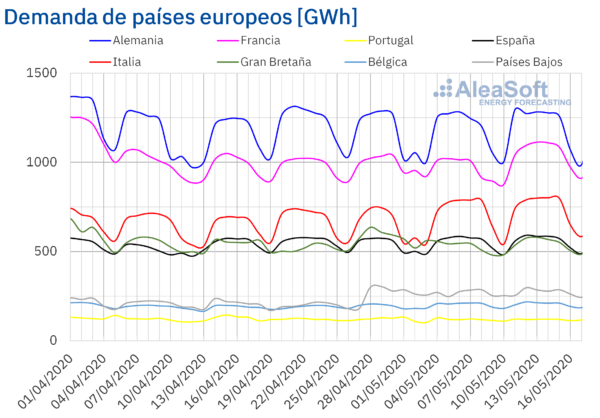

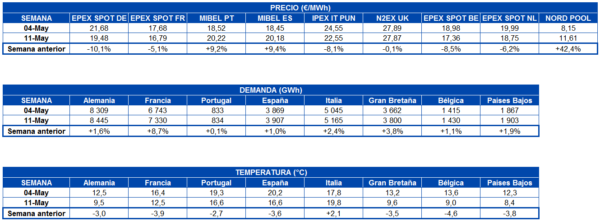

La demanda eléctrica aumentó en todos los mercados europeos durante la semana pasada respecto a la de la semana anterior que terminó el 10 de mayo favorecida por una disminución de las temperaturas en gran parte del continente. La mayor variación fue de un 8,7% y se registró en Francia, país donde desde el pasado lunes 11 de mayo comenzaron a reabrir los comercios, bibliotecas y pequeños museos.

Fuente: Elaborado por AleaSoft con datos de RTE.

En Gran Bretaña se registró una variación de la demanda del 3,8% en conjunto con una disminución de las temperaturas medias de 3,5 °C. Otros aumentos considerables fueron los registrados en Italia y Alemania, del 2,4% y el 1,6% respectivamente.

En los observatorios de AleaSoft se puede analizar la evolución de la demanda en las últimas semanas con datos actualizados diariamente.

En los próximos días, las previsiones de demanda eléctrica de AleaSoft indican que la demanda se irá recuperando en la medida en que se avance en el desconfinamiento en los distintos países.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

Mercados eléctricos europeos

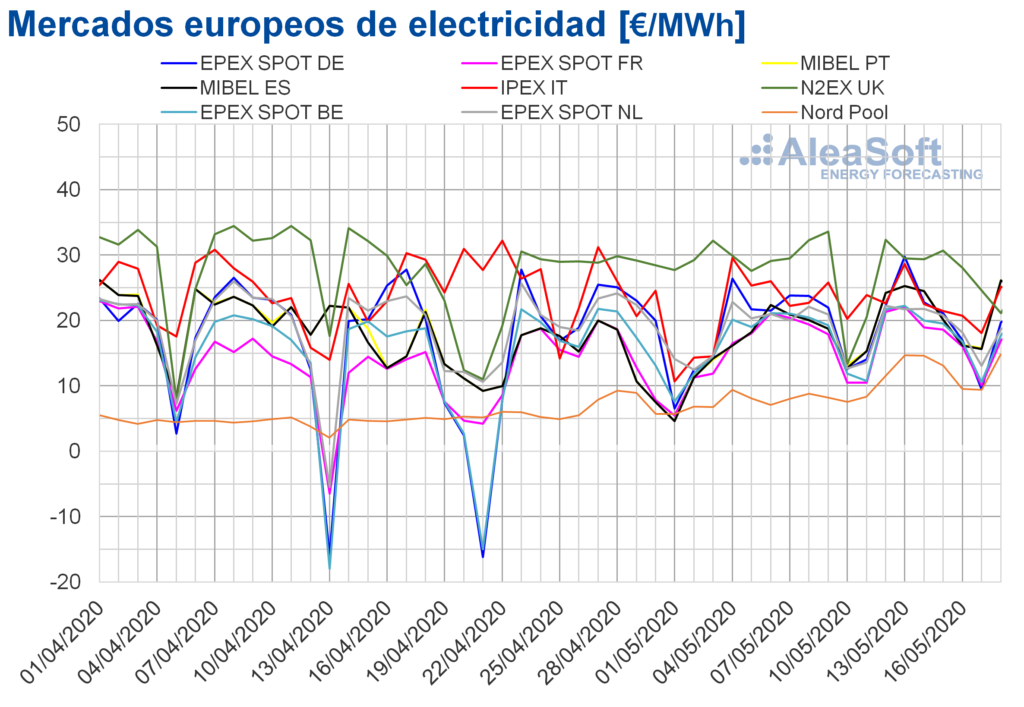

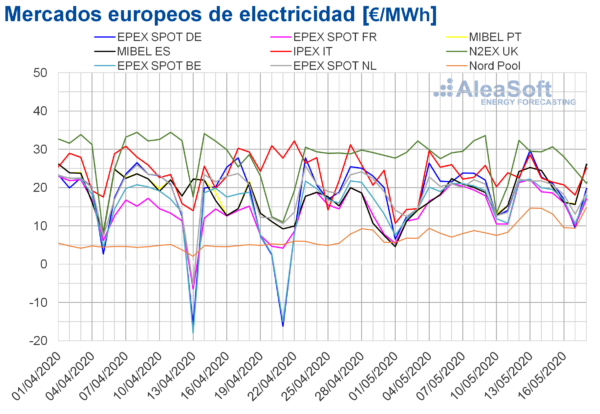

La semana del 11 de mayo los precios disminuyeron respecto a los de la semana anterior en la mayoría de los mercados eléctricos europeos analizados. Las excepciones fueron los mercados Nord Pool de los países nórdicos y MIBEL de España y Portugal, con incrementos del 42%, del 9,4% y del 9,2% respectivamente. El mercado con la mayor bajada de precios, del 10%, fue el mercado EPEX SPOT de Alemania, seguido por los mercados EPEX SPOT de Bélgica e IPEX de Italia con descensos del 8,5% y el 8,1% respectivamente. Mientras que el mercado donde el precio bajó menos, un 0,1%, fue el N2EX de Gran Bretaña.

El mercado con el precio promedio más bajo de la semana pasada del 11 de mayo, de 11,61 €/MWh, volvió a ser el mercado Nord Pool, seguido por el mercado EPEX SPOT de Francia, con 16,79 €/MWh. Mientras que el mercado con el precio promedio más elevado, de 27,87 €/MWh, fue el N2EX. En el resto de los mercados se alcanzaron precios promedio entre los 17,36 €/MWh del mercado EPEX SPOT de Bélgica y los 22,55 €/MWh del mercado IPEX de Italia.

Por otra parte, durante la semana pasada no hubo precios diarios negativos en los mercados eléctricos analizados. Sin embargo, tanto el lunes 11 de mayo como el domingo 17 de mayo se alcanzaron precios horarios negativos en algunos mercados.

En la madrugada del lunes 11 de mayo, hubo precios horarios negativos en los mercados N2EX y EPEX SPOT de Francia y Bélgica. El precio del mercado belga en la hora 5, de ‑4,98 €/MWh, fue el más bajo de ese día.

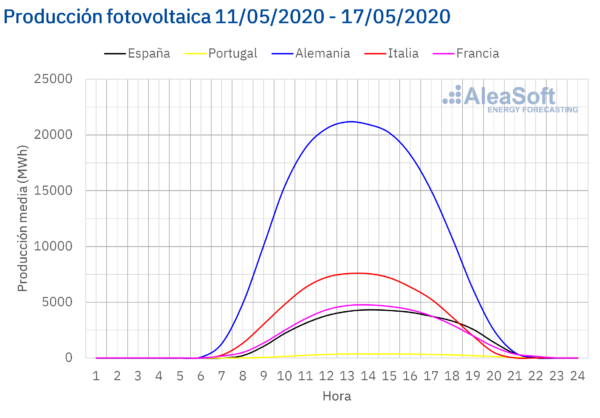

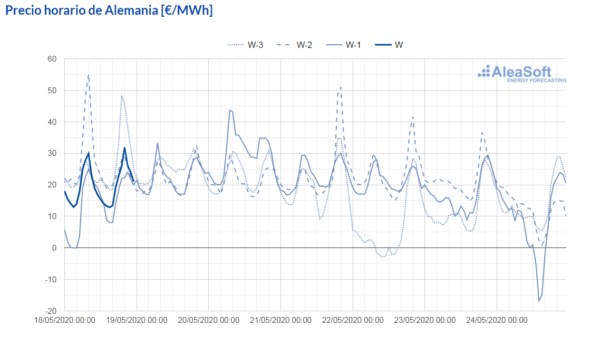

El domingo 17 de mayo, por la tarde, se alcanzaron precios horarios negativos en el mercado EPEX SPOT de Alemania, Austria, Bélgica, Francia y Suiza y en el mercado de Dinamarca, perteneciente al Nord Pool. El precio horario más bajo fue el del mercado alemán en la hora 15, de ‑16,76 €/MWh. En estas horas en Alemania la producción fotovoltaica estuvo entre 20 GWh y 30 GWh y la eólica estuvo por encima de los 16 GWh, lo cual se unió a una demanda más baja al ser domingo, llegando a exportar por encima de los 10 GWh.

Fuente: Elaborado por AleaSoft con datos de EPEX SPOT

Los descensos de precios de la semana del 11 de mayo están relacionados con un aumento importante de la producción eólica en países como Alemania, Francia o Italia. Aunque esa semana en la Península Ibérica la producción renovable disminuyó, lo que favoreció los aumentos de precios en el mercado MIBEL.

Fuente: Elaborado por AleaSoft con datos de OMIE, EPEX SPOT, N2EX, IPEX y Nord Pool.

Las previsiones de precios de AleaSoft indican que esta semana del 18 de mayo los precios aumentarán en la mayoría de los mercados eléctricos europeos analizados debido, principalmente, a un descenso generalizado de la producción eólica. No obstante, los precios medios diarios continuarán por debajo de los 30 €/MWh.

Futuros de electricidad

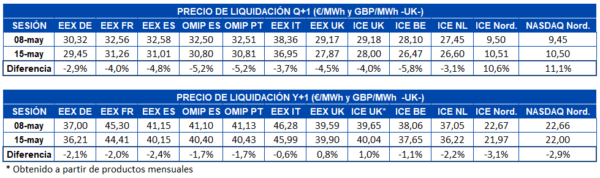

En los principales mercados de futuros europeos se registraron bajadas durante la semana pasada del 11 de mayo para el producto del tercer trimestre del año en curso. De los mercados analizados en AleaSoft, solamente quedaron fuera de estas bajadas los países nórdicos, que registraron subidas en los mercados ICE y NASDAQ de un 10% y un 11% respectivamente. En el resto de mercados las bajadas se situaron entre el ‑2,9% del mercado EEX de Alemania y el ‑5,8% del mercado ICE de Bélgica. Es, por tanto, el mercado belga el de mayor bajada, aunque seguido muy de cerca por el mercado OMIP de España y Portugal, con un 5,2% de decremento, pero donde en términos absolutos la bajada fue mayor.

Algo similar ocurrió en los futuros de electricidad para el próximo 2021. Bajada casi generalizada, pero en este caso la región británica fue en la que aumentaron los precios, contraria al resto de mercados. Tanto en el mercado EEX como en el mercado ICE, Gran Bretaña registró subidas de los precios de este producto que rondan el 1%. Mientras tanto, en el resto de mercados las bajadas se situaron entre el 1,7% del mercado OMIP de la región ibérica y el 3,1% del mercado ICE de los países nórdicos, que siendo los únicos en los que aumentaron los precios en el producto del próximo trimestre, fueron también en los que más bajaron para el producto del próximo año.

Brent, combustibles y CO2

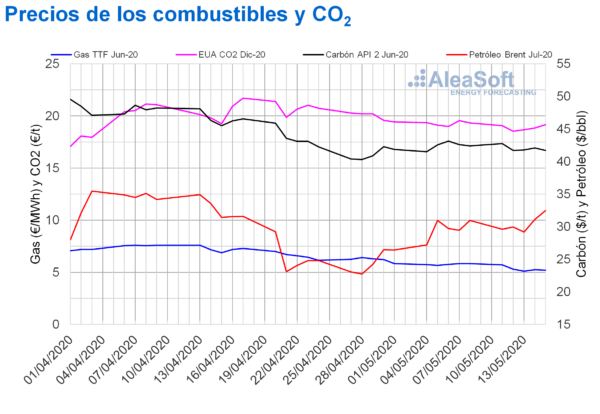

Los futuros de petróleo Brent para el mes de julio de 2020 en el mercado ICE durante los primero días de la semana del 11 de mayo se mantuvieron por debajo de los 30 $/bbl. El miércoles 13 de mayo se alcanzó el precio de cierre mínimo de la semana pasada, de 29,19 $/bbl, un 1,8% inferior al del miércoles anterior. Pero el jueves y el viernes los precios empezaron recuperarse, con aumentos diarios del 6,6% y del 4,4% respectivamente. Así, el viernes 15 de mayo se alcanzó un precio de cierre de 32,50 $/bbl, un 4,9% superior al del viernes de la semana anterior y el más elevado desde el 15 de abril. En la sesión de hoy, 18 de mayo, los precios han sido superiores a los 33 $/bbl la mayor parte del tiempo.

La revisión al alza de la previsión de demanda para 2020 de la Agencia Internacional de la Energía y el descenso en el suministro por los recortes de producción de la OPEP+ favorecieron la recuperación de los precios. Sin embargo, pese a que la demanda se va recuperando a medida que cada vez más países van relajando las medidas de confinamiento, aun es baja y los niveles de las reservas se mantienen elevados. Además, los temores de nuevos rebrotes de COVID‑19 y la preocupación por la evolución de la economía en los próximos meses persisten. Con este escenario, se espera que los precios continúen bajos en los próximos días.

Los precios de los futuros de gas TTF en el mercado ICE para el mes de junio de 2020 la semana pasada del 11 de mayo continuaron por debajo de los 6 €/MWh. El miércoles 13 de mayo se alcanzó un precio de cierre de 5,12 €/MWh, un 11% inferior al del miércoles anterior y el más bajo de los últimos dos años. El jueves y el viernes los precios de cierre fueron superiores al del miércoles, pero no alcanzaron los 5,30 €/MWh y fueron un 10% inferiores a los de los mismos días de la semana anterior.

Por lo que respecta al gas TTF en el mercado spot, el martes 12 de mayo, alcanzó el precio índice máximo de la semana pasada, de 5,65 €/MWh, que fue un 2,9% superior al del martes anterior. Pero los siguientes días los precios descendieron hasta registrar un valor de 4,80 €/MWh para el fin de semana, el cual fue inferior a los mínimos registrados en octubre de 2009. Hoy lunes 18 de mayo el precio se ha recuperado hasta los 4,87 €/MWh.

Por otra parte, los futuros del carbón API 2 en el mercado ICE para el mes de junio de 2020 la semana pasada del 11 de mayo registraron precios de cierre entre los 41,70 $/t del martes y el viernes y los 42,75 $/t del lunes 11 de mayo. Este precio del lunes fue un 3,0% superior al del lunes anterior, pero 0,40 $/t inferior al precio máximo de la semana del 4 de mayo.

En cuanto a los precios de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2020, iniciaron la semana pasada con descensos hasta alcanzar el martes 12 de mayo un precio de cierre de 18,52 €/t, el cual fue un 3,0% inferior al del miércoles anterior y el más bajo desde el 6 de abril. Posteriormente, los precios se recuperaron hasta registrarse el viernes 15 de mayo un precio de cierre de 19,17 €/t, que fue el más elevado de la semana.

Fuente: Elaborado por AleaSoft con datos de ICE y EEX.

The views and opinions expressed in this article are the author’s own, and do not necessarily reflect those held by pv magazine.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Entschuldigen Sie bitte, dass ich auf deutsch kommentiere – mein spanisch ist noch nicht so gut, um auf spanisch zu kommentieren.

Zum Inhalt: der Titel des Artikels ist falsch – weil demagogisch ! Wind und Solar produzieren gemäß meteorologischen Bedingungen und wenn die Betreiber fossiler Kraftwerke sich nicht darauf einstellen, dann sind sie es, die negative Preise produzieren !!!!! Ich denke, die Anstrengungen, möglichst wenig CO2 bei der Stromproduktion zu erzeugen, sollte dieses Verhalten der konventionellen Erzeuger diskreditieren ! Der Gesetzgeber ist gefragt, um den Vorrang erneuerbarer Energien in solchen Fällen zu gewährleisten und eine solche Situation (so ungewöhnlich sie ist) sollte nicht durch irreführende Titel gegen die Erneuerbaren verwendet werden !!!