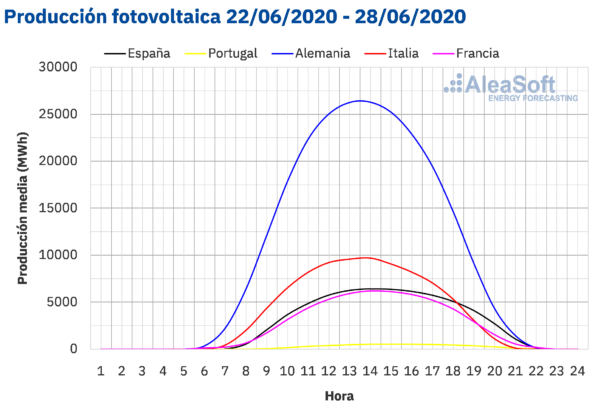

Producción solar fotovoltaica y termosolar y producción eólica

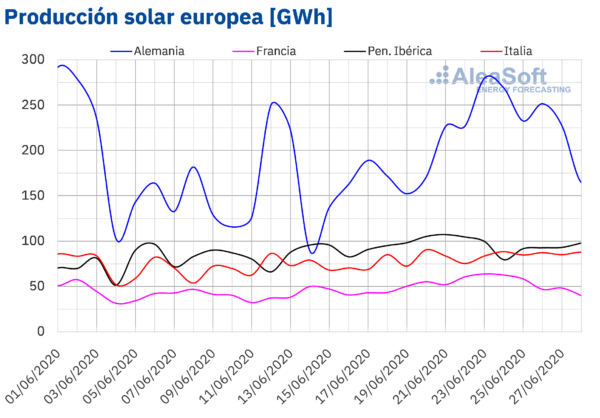

La producción solar durante la semana del lunes 22 al domingo 28 de junio aumentó un 37% en el mercado alemán en comparación con la semana anterior. En el mercado francés aumentó un 14% mientras que en el italiano un 9,9%. De los mercados analizados en AleaSoft los únicos que registraron una disminución de su producción durante dicha semana respecto a la semana del 15 de junio fueron los de Portugal y España, que terminaron con un 4,7% y un 2,2% menos de producción solar respectivamente.

No obstante, durante el mes de junio hasta el domingo 28 de junio, la producción solar de la península ibérica fue un 47% más alta en comparación con los mismos días de 2019. En el mercado italiano y el francés el aumento de la producción fue de un 5,3% y un 3,1% respectivamente. Por el contrario en el mercado alemán la producción solar durante los días transcurridos del mes fue un 10% más baja.

Para esta semana las previsiones de producción solar de AleaSoft indican un descenso en la mayoría de los mercados analizados.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

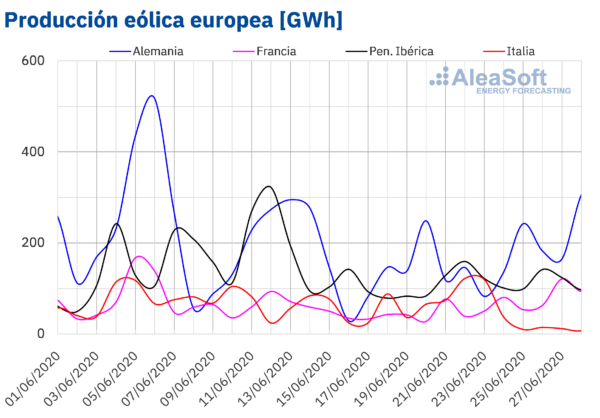

Durante la semana número 26 del año la producción eólica fue un 63% más alta en comparación con la semana anterior en el mercado francés. En el mercado alemán y en el español también aumentó la producción, en estos casos un 39% y un 30% respectivamente. Por el contrario, en el mercado italiano disminuyó un 17% y en el portugués un 12%.

En el análisis interanual de los primeros 28 días de junio, la producción eólica fue un 90% más alta en el mercado italiano mientras que en la península ibérica y Francia fue un 1,9% y un 3,1% mayor. De todos los mercados analizados en AleaSoft el único que registró una disminución de la producción durante estos días fue el alemán con una bajada del 13% en comparación con el mismo período de 2019.

Para esta semana las previsiones de producción eólica de AleaSoft indican un aumento en todos los mercados analizados en AleaSoft excepto en Italia y Portugal.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Demanda eléctrica

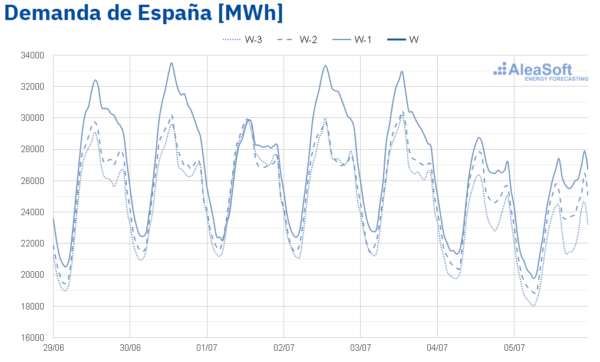

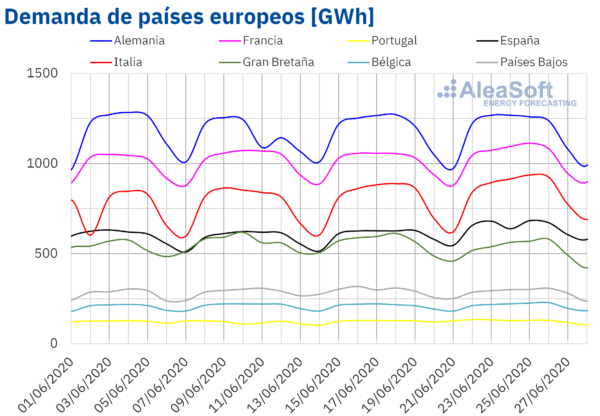

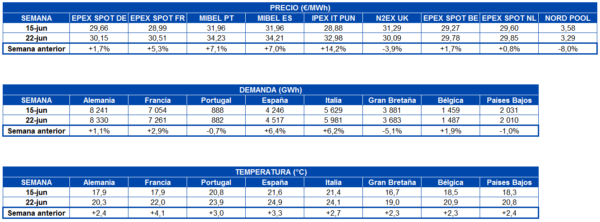

Durante la semana del 22 de junio se percibió la llegada del verano en la demanda eléctrica de los mercados europeos. En España se combinó la subida de las temperaturas medias en 3,3 °C con la finalización del Estado de Alarma el domingo 21, lo cual favoreció el incremento de la demanda en un 6,4%. El ascenso en el mercado italiano fue del 6,2%, principalmente debido al aumento de las temperaturas medias en 2,7 °C. Por otra parte, se registraron subidas de la demanda en Alemania, Francia y Bélgica, que fueron del 1,1%, 2,9% y 1,9% respectivamente. Por otra parte, en Gran Bretaña la demanda eléctrica disminuyó en un 5,1%. En los mercados de Portugal y Países Bajos, las variaciones fueron del 0,7% y 1,0% respectivamente.

El fin del Estado de Alarma se reflejó en el mercado de España, donde la demanda de la semana 26 del año se incrementó significativamente respecto a las semanas anteriores, incluyendo la del miércoles 24 que fue festivo regional. El ascenso de la actividad industrial y comercial, permitieron que el perfil horario recuperara la forma esperada para esta etapa de verano. Cabe destacar, que el valle entre las 16 y las 20 horas desapareció durante los días laborables, a causa de la reapertura de los sectores que tienen actividad en ese período.

Fuente: Elaborado por AleaSoft con datos de REE.

En los observatorios de mercados eléctricos de AleaSoft se puede analizar el comportamiento de la demanda de España antes y después del Estado de Alarma, además de la evolución de las principales variables de los mercados de los países europeos.

Las previsiones de demanda eléctrica de AleaSoft indican que en la semana del 29 de junio esta será inferior a la de la semana anterior en la mayoría de los mercados europeos analizados, pues se esperan temperaturas medias menos cálidas que las registradas durante la semana del 22 de junio.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

Mercados eléctricos europeos

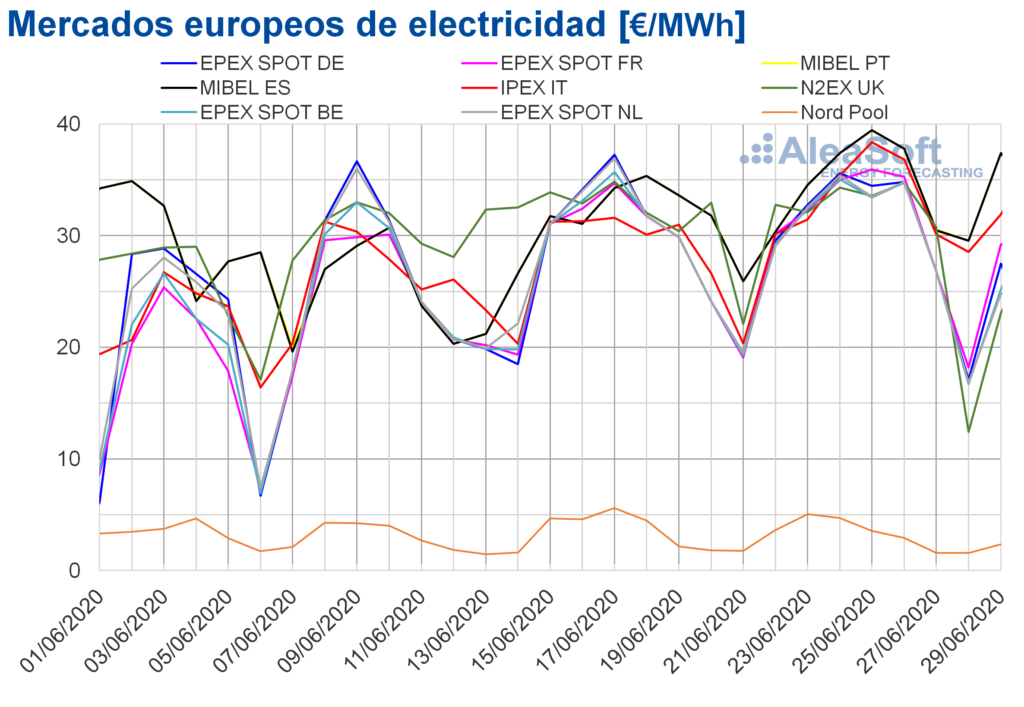

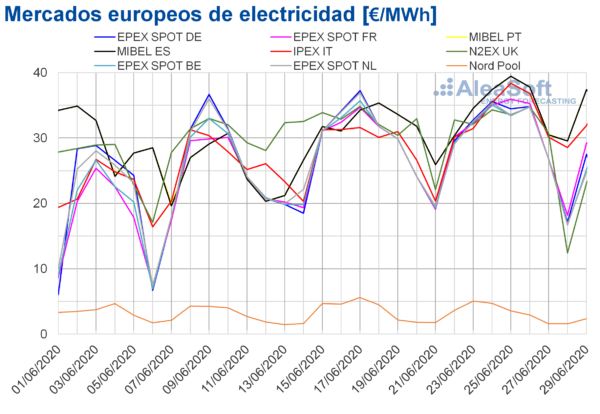

En la semana del 22 de junio, los precios aumentaron en la mayoría de los mercados eléctricos europeos analizados respecto a los de la semana del 15 de junio. Las excepciones fueron el mercado Nord Pool de los países nórdicos y el mercado N2EX de Gran Bretaña, con descensos del 8,0% y el 3,9% respectivamente. Por otra parte, el mercado con la mayor subida de precios, del 14%, fue el mercado IPEX de Italia, seguido por el mercado MIBEL de Portugal con un incremento del 7,1%. Mientras que el mercado donde el precio subió menos, un 0,8%, fue el mercado EPEX SPOT de los Países Bajos. En el resto de los mercados, las subidas estuvieron entre el 1,7% del mercado EPEX SPOT de Alemania y Bélgica y el 7,0% del mercado MIBEL de España.

La semana del 22 de junio, el mercado con el precio promedio más bajo, de 3,29 €/MWh, fue el mercado Nord Pool. Mientras que el mercado con el precio promedio más elevado, de 34,23 €/MWh, fue el mercado MIBEL de Portugal, seguido por el mercado MIBEL de España, con 34,21 €/MWh. En el resto de los mercados se alcanzaron precios promedio entre los 29,78 €/MWh del mercado EPEX SPOT de Bélgica y los 32,98 €/MWh del mercado IPEX.

Los aumentos de precios durante la semana del 22 de junio se vieron favorecidos por el incremento de la demanda en la mayoría de los mercados europeos fundamentalmente y por la recuperación de los precios del gas y de los derechos de emisión de CO2.

Por otra parte, el domingo 28 de junio se alcanzaron precios horarios negativos en los mercados belga y británico. En este último, también hubo precios horarios negativos en la madrugada del lunes 29 de junio, donde el precio horario más bajo fue de 19,53 €/MWh, correspondiente a la hora 6. Este precio es el más bajo de este mercado desde finales de mayo.

Fuente: Elaborado por AleaSoft con datos de OMIE, EPEX SPOT, N2EX, IPEX y Nord Pool.

Las previsiones de precios de AleaSoft indican que esta semana del 29 de junio los precios descenderán en la mayoría de los mercados analizados. Las excepciones serán el mercado belga y el mercado francés. Las bajadas de precios se verán favorecidas por la disminución de la demanda en gran parte de los mercados europeos y el incremento de la producción eólica, principalmente en Alemania y España.

Futuros de electricidad

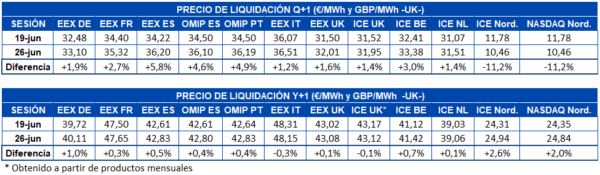

Los precios de los futuros de electricidad para el tercer trimestre del año en curso cerraron en la sesión del viernes 26 de junio con subidas en la mayoría de mercados analizados en AleaSoft respecto al viernes 19 de junio. Este comportamiento creciente por segunda semana consecutiva dejó en esta ocasión incrementos de hasta el 5,8% registrado en el mercado EEX de España. Los países nórdicos, tanto en el mercado NASDAQ como en el mercado ICE, continuaron con comportamientos opuestos al del resto de mercados, cerrando la semana con una bajada del 11% en ambos casos.

En cuanto a los futuros para el próximo año 2021 el comportamiento fue un tanto diferente. En el mercado EEX de Italia y el mercado ICE de Gran Bretaña se registraron bajadas del 0,3% y 0,1% respectivamente. En general, en el resto de los mercados se registraron subidas desde el 0,1% del mercado ICE de Países Bajos hasta el 2,6% del mercado ICE de los países nórdicos.

Brent, combustibles y CO2

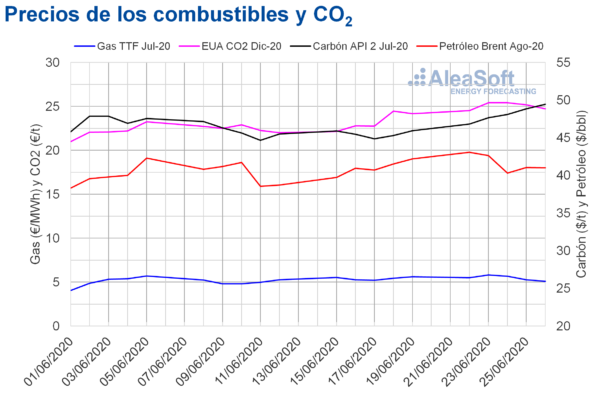

Los futuros de petróleo Brent para el mes de agosto de 2020 en el mercado ICE, el lunes 22 de junio, alcanzaron un precio de cierre de 43,08 $/bbl, un 8,5% superior al del lunes 15 de junio y el más elevado desde principios de marzo. En cambio, el miércoles 24 de junio se registró el precio de cierre más bajo de la semana, de 40,31 $/bbl. El jueves y el viernes los precios volvieron a ser superiores a los 41 $/bbl. En concreto, el viernes 26 de junio, el precio de cierre fue de 41,02 $/bbl, un 2,8% inferior al del viernes anterior.

El aumento de la producción en Estados Unidos y los incrementos en las reservas de crudo de este país ejercieron su influencia a la baja sobre los precios durante la semana. Por otra parte, la relajación de las restricciones de movilidad, impuestas para frenar la propagación de la COVID19 en muchos países, está favoreciendo la recuperación de la demanda. Sin embargo, el incremento en el número de contagios en los últimos días amenaza esta recuperación. En los próximos días, la evolución de los contagios y las medidas que se adopten para evitar que aumenten, ejercerán su influencia en la evolución de los precios.

Los precios de los futuros de gas TTF en el mercado ICE para el mes de julio de 2020, durante la cuarta semana de junio continuaron por encima de los 5 €/MWh. El martes, 23 de junio, se alcanzó un precio de cierre de 5,83 €/MWh, un 11% superior al del martes anterior y el más elevado desde la primera quincena de mayo. Sin embargo, los siguientes días de la semana del 22 de junio, los precios descendieron. Así, el viernes 26 , el precio de cierre fue de 5,11 €/MWh, un 9,1% inferior al del viernes 19 de junio.

Por lo que respecta a los precios del gas TTF en el mercado spot, la mayor parte de los días de la semana pasada también se mantuvieron por encima de los 5 €/MWh. El jueves 25 de junio se alcanzó el precio índice máximo de la semana, de 5,65 €/MWh, que fue el más elevado desde la primera mitad de mayo. Sin embargo, los precios descendieron hasta los 4,78 €/MWh el pasado fin de semana. El lunes 29 de junio, el precio índice también fue inferior a 5 €/MWh, aunque aumentó hasta los 4,89 €/MWh.

Por otra parte, los precios de los futuros del carbón API 2 en el mercado ICE para el mes de julio de 2020, la cuarta semana de junio, continuaron la tendencia ascendente de la semana anterior. El viernes 26 de junio se alcanzó un precio de cierre de 49,45 $/t. Este precio fue un 7,6% superior al del viernes 19 y el más elevado desde principio de abril.

En cuanto a los precios de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2020, iniciaron la semana del 22 de junio aumentando, hasta alcanzar el martes 23 de junio un precio de cierre de 25,41 €/t, un 12% superior al del martes de la tercera semana de junio y el más elevado desde febrero. El resto de la semana los precios descendieron ligeramente y el viernes el precio de cierre fue de 24,73 €/t.

Fuente: Elaborado por AleaSoft con datos de ICE y EEX.

The views and opinions expressed in this article are the author’s own, and do not necessarily reflect those held by pv magazine.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.