Grupo ASE comparte el avance del Informe del mercado energético de noviembre.

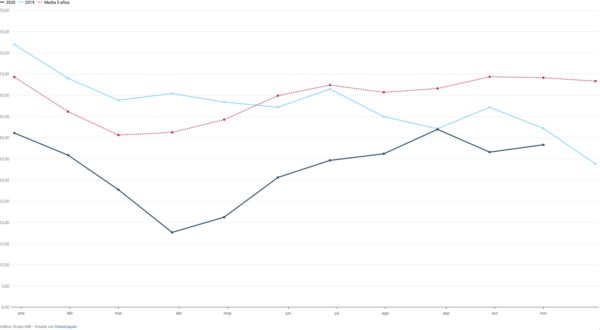

El precio diario del mercado mayorista (POOL) se sitúa en 38,32 €/MWh en la primera quincena de noviembre. Está un 4,7% por encima del cierre de octubre (36,59 €/MWh), pero se reduce un 9% frente al año pasado y se anota una notable bajada del 29% respecto a la media de los últimos cinco años.

La importante diferencia que existe en su comparativa con la media de los últimos cinco años (-29%) se debe, de acuerdo a los analistas de Grupo ASE, a que el precio de noviembre fue inusualmente bajo en 2019 (42,19 €/MWh). Sin embargo, en 2018 marcó 61,97 €/MWh y en 2017 se situó en 59,19 €/MWh.

La llegada del frío junto la subida del precio del gas y de las emisiones, que vuelven a la senda por encima de los 25 €/t., suponen presiones alcistas para el precio. Pero el impacto de la segunda ola de COVID-19, que está reduciendo la demanda un 4,6%, y la recuperación de las importaciones desde Francia (+250%) empujan a la baja.

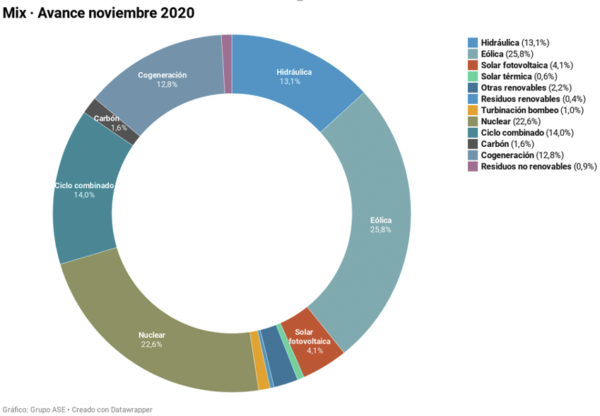

La eólica lidera el mix y el gas reduce su aportación a la mitad

En lo que llevamos de noviembre la producción renovable supone un 46% del total de generación y la eólica (26%) se coloca al frente del mix. Pero resulta más destacable la escasa participación de los ciclos combinados de gas (CCG), que reducen su producción un 23,5% y apenas alcanzan el 13% del mix.

Esto deja el hueco térmico en el 15,5% del mix. Se sitúa por debajo de la mitad (-55%) de un mes de noviembre de los últimos 5 años (34%). Efecto secundario de esa escasa participación de los CCG es que se limita el impacto de la subida del gas y de las emisiones en el precio de la electricidad.

La meteorología va a ser un factor clave durante las próximas semanas y se espera volatilidad en los precios. Los analistas de Grupo ASE alertan de que, dados los precios del gas y de las emisiones actuales y a medida que se eleve la demanda por el frío, los días con producción eólica baja los precios podrían colocarse en niveles de 50 €/MWh.

‘Efecto vacuna’ en futuros y commodities

El anuncio de la vacuna impulsa ligeramente los mercados de futuros al alza y rompe con los impulsos bajistas derivados de las restricciones sanitarias en Europa, por la segunda ola de COVID-19, y de la mejora de la producción nuclear en Francia.

En España el Yr-21 registra un leve repunte (+0,8%) hasta los 43,95 €, mientras a corto plazo, el Q1-20 retrocede un 0,92% hasta los 42,90 €. En Alemania el fuerte tirón de las emisiones incide en su alta dependencia del carbón y sube su Yr-21 un 5,1% hasta 39,3 €/MWh. El producto Yr-21 galo cotiza en 42,97 €/MWh, con un avance del 3,2%. Con este incremento, la prima del Yr-21 español sobre el francés es ahora de un 1 €/MWh.

Por su parte, las emisiones de CO2 han subido un 11% en lo que llevamos de noviembre y vuelven a situarse por encima de los 26 €/t, a pesar de la incertidumbre macroeconómica en Europa.

The views and opinions expressed in this article are the author’s own, and do not necessarily reflect those held by pv magazine.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.