Para que el hidrógeno sea viable como fuente de energía con bajas emisiones de carbono, deberá tener un coste competitivo frente a otras energías alternativas. Según la consultora estadounidense Bain & Company, el ritmo de adopción de esta nueva fuente de energía variará en función de los usos a los que se destine y de la geografía, pero estima que podría ser competitivo en costes con respecto a otras fuentes de energía alternativas hacia 2030.

En su informe “Five Imperatives to Thrive in a Hydrogen Future”, la consultora ha estudiado tres escenarios para el crecimiento del mercado del hidrógeno, teniendo en cuenta sus posibles aplicaciones futuras, su potencial para desempeñar un papel significativo frente a otras alternativas con cero emisiones, su competitividad en costes y la disponibilidad de tecnología y oferta para satisfacer la demanda.

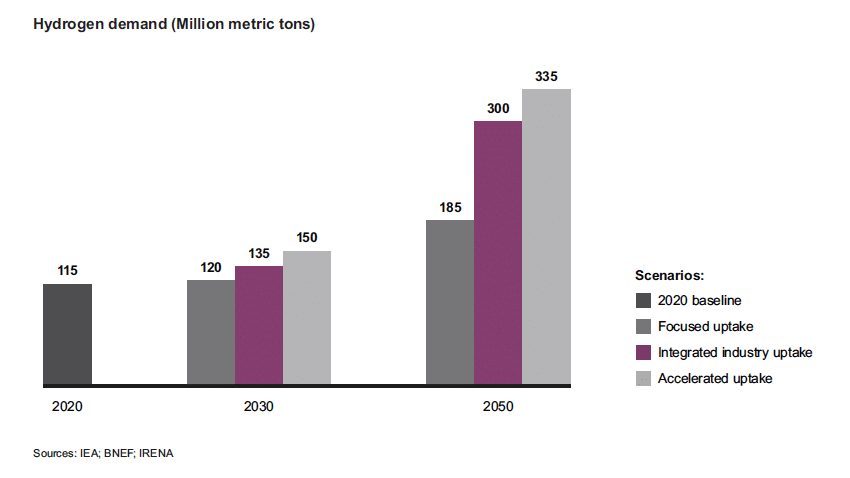

El escenario de una industria integrada (que toma, además, como base y más factible) supondría un mercado global de 300 millones de toneladas métricas hacia 2050. Prevé un período inicial de crecimiento modesto de 2020 a 2030, con una demanda acelerada posterior. En este escenario, la mayoría de las industrias importantes aumentarán su uso de hidrógeno en mayor o menor medida. El transporte y las aplicaciones industriales representarían el 80% de la demanda, y el 20% restante correspondería a energía, calefacción y otros usos.

Los otros dos escenarios prevén uno de absorción acelerada (el hidrógeno jugaría un papel como combustible para la producción de energía o el almacenamiento de energía para las energías renovables, y la demanda sería de 335 millones de toneladas métricas hacia 2050); y otro “residual”, que estima 185 millones de toneladas para 2050.

Tanto el hidrógeno azul (de fuentes bajas en carbono) como el verde representan menos del 1% de la producción total de hidrógeno en la actualidad. Tendrán que ocurrir avances significativos en tecnología y experiencia para hacerlos competitivos.

Cinco estrategias y una analogía

Bain & Company detalla cómo pueden prepararse las compañías que pretendan entrar en el negocio del hidrógeno. Para ello, definen cinco estrategias que resultan análogas al desarrollo y penetración de las renovables en el mercado:

Comprender el potencial del hidrógeno

El primer paso es comprender qué aplicaciones de los distintos sectores tienen el mayor potencial para adoptar el hidrógeno y reconocer los factores subyacentes. La demanda se verá impulsada de dos maneras:

– Hidrógeno para reducir las emisiones: los clientes están dispuestos a pagar por ello, aunque el precio de mercado sea más elevado que el de otras alternativas.

– Hidrógeno si es competitivo en costes frente a otras soluciones de baja o nula emisión de carbono. En este caso, la velocidad de adopción dependerá de factores como la disponibilidad de energía renovable de bajo coste para fabricar hidrógeno verde y la disponibilidad de una infraestructura de cadena de suministro alternativa para el hidrógeno.

Elegir un enfoque y modelo de participación

A medida que la cadena de valor del mercado del hidrógeno se desarrolle, también lo harán los cuellos de botella del suministro, la producción y la logística que influyen en el ritmo de adopción. Para obtener una ventaja competitiva sostenible, los socios del serán importantes, no solo para repartir el riesgo, sino también para compartir conocimientos, evitar los elevados costes de aprendizaje y crear posiciones en campos adyacentes. Se están desarrollando cuatro modelos principales: consorcios de proyectos; integración de diferentes empresas en la cadena de valor; creación de joint-ventures y expansión en nuevos negocios.

Definir un plan de ejecución sólido pero flexible

Un plan similar al adoptado por los fabricantes de baterías cuando se dieron cuenta de que el crecimiento estaría impulsado por la electrificación del automóvil.

Elegir las mejores oportunidades y lanzar los primeros proyectos

Como ocurre con cualquier mercado en desarrollo, el crecimiento del hidrógeno se concentrará probablemente en torno a grupos de demanda y oferta potencial, y esperamos ver varias oleadas de oportunidades. Ya están surgiendo los primeros puntos en los que la demanda de hidrógeno existente puede satisfacerse con una oferta a precios competitivos. Puede tratarse de zonas con un suministro de hidrógeno de bajo coste (como en Chile, Oriente Medio y Australia) o de zonas en las que las alternativas son caras (por ejemplo, la producción de acero en zonas remotas de Escandinavia), o en las que los incentivos gubernamentales compensan el coste incremental, como en las agrupaciones industriales de Bélgica, Alemania y los Países Bajos.

Definir el modelo operativo adecuado para alinear el hidrógeno con la empresa

En algunas empresas, las iniciativas de hidrógeno serán extensiones del negocio principal, mientras que para otras representarán segundos motores de crecimiento.

Conclusión

Aunque el camino del mercado del hidrógeno es incierto, lo es para todos. Las empresas pueden empezar a construir y ampliar una ventaja estratégica en el ámbito del hidrógeno desarrollando una mayor comprensión de los factores del mercado y de las limitaciones y oportunidades subyacentes de su lugar específico en la cadena de valor del hidrógeno.

Allí donde los costes del hidrógeno son competitivos, es probable que la adopción se produzca con mayor rapidez, lo que permitirá a esos actores desarrollar una profunda experiencia con sus aplicaciones y, posiblemente, preparar sus capacidades e infraestructuras para mercados más amplios. Los gobiernos desempeñarán un papel importante como catalizadores, estimulando la demanda a través de las normas sobre emisiones y haciendo bajar los costes con inversiones e incentivos.

Su desarrollo presenta una analogía con el desarrollo de la generación de energía renovable. Las subvenciones directas de los gobiernos, así como la conciencia social de usuarios que preferían pagar más por energías limpias que por alternativas contaminantes, ayudaron a acelerar la adopción de las tecnologías renovables aceleró la curva de aprendizaje, de manera que hoy son competitivas, sin subvenciones, con la generación fósil en la mayoría de los mercados del mundo.

La creación y maduración del mercado del hidrógeno requerirá un apoyo similar, y ya estamos viendo ejemplos incipientes en la Unión Europea y en países europeos concretos, como el Reino Unido, los Países Bajos, Dinamarca, Alemania y Polonia.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.