El mercado fotovoltaico europeo ha dado un gran salto este año. Solarpower Europe espera que la capacidad fotovoltaica recién instalada aumente un 34%, hasta los 25,9 GW. Alemania sigue siendo el mayor mercado, con 5,3 GW, seguida de España, con 3,8 GW, y los Países Bajos, con 3,3 GW. Los tres países registraron un ligero aumento en comparación con las incorporaciones de 2020. Polonia sigue en cuarto lugar con un aumento de 700 MW hasta los 3,2 GW. En comparación con el año anterior, Francia también registró un aumento significativo: la nueva capacidad fotovoltaica pasó de 800 MW a unos 2,5 GW. También se produjeron enormes aumentos en Grecia y Dinamarca, que con 1,6 y 1,2 GW pertenecen ahora al «club de los mercados de gigavatios en Europa». Hungría, Italia y Suecia completan el Top10 de los mayores mercados fotovoltaicos europeos de este año. Dinamarca y Suecia desplazaron a los dos mercados establecidos, Bélgica y Portugal, según explicó Michael Schmela en la presentación del informe «EU Market Outlook for Solar Power 2021 – 2025» el miércoles.

La capacidad fotovoltaica total instalada en Europa se eleva así a 164,9 GW. Alemania e Italia representan casi la mitad, con 59 y 22 GW, respectivamente. España le sigue en el tercer puesto de esta clasificación. Sin embargo, Solarpower Europe también pudo presentar estadísticas en las que Alemania no es líder. Los Países Bajos, por ejemplo, superaron a Alemania en el ranking de capacidad instalada por habitante. Con 765 W, el país se sitúa claramente por delante de Alemania, con 715 W. Bélgica le sigue en el tercer puesto de esta clasificación con 596 W. España e Italia ocupan, respectivamente, el noveno y décimo lugar.

La evolución de este año se ha caracterizado sobre todo por el aumento de los precios de los módulos y, al mismo tiempo, por el incremento significativo de los precios de la electricidad en toda Europa. Para los próximos cuatro años hasta 2025, Solarpower Europe espera un fuerte crecimiento adicional, que está por encima de las expectativas anteriores de la asociación.

Tres escenarios

El informe incluye un total de tres escenarios diferentes. El escenario básico supone un aumento del 16% en la construcción de nuevas instalaciones fotovoltaicas, con lo que se superará por primera vez la marca de los 30 GW en Europa. Se espera un mayor crecimiento, sobre todo en la segunda mitad del año, cuando los precios de los módulos volverán a bajar. El escenario más optimista supone una adición de 35,7 GW el próximo año, que aumentaría hasta 65,8 GW en 2025.

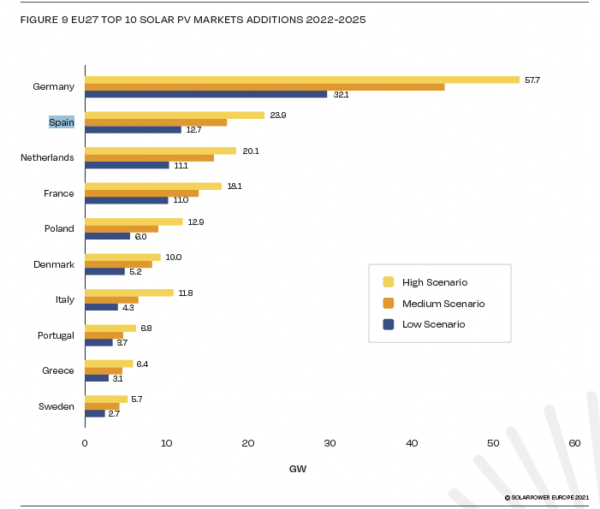

Solarpower Europe también pone muchas esperanzas en el nuevo gobierno alemán, que se ha fijado un ambicioso objetivo fotovoltaico de 200 GW para 2030. Esto también se refleja en las expectativas de la expansión de cada país para 2025. Para Alemania, la asociación espera entre 32,1 y 57,7 GW, según el escenario. Por ejemplo, la previsión de nuevas incorporaciones de capacidad es de 7,9 GW para el próximo año y de 10 GW en 2023. Está claro que la dirección tendrá que ir en la dirección de los 15 GW en los próximos años, de lo contrario la coalición del semáforo no podrá cumplir sus objetivos para 2030. Sin embargo, para lograrlo habría que aumentar, entre otras cosas, las tarifas de alimentación de los pequeños sistemas sobre tejado y revisar la promoción de los sistemas sobre tejado de entre 300 y 750 kW a través de licitaciones.

Así, entre 2022 y 2025 podrían añadirse entre 12,7 y 23,9 GW de energía fotovoltaica en España, y entre 11,1 y 20,1 GW en los Países Bajos. Por tanto, estos tres países seguirán siendo los mercados con mayor demanda en Europa en un futuro próximo. En general, Solarpower Europe espera que a mediados de la década doce países logren una adición anual de más de un gigavatio en Europa.

España, 2.º puesto

España ha mantenido el segundo puesto en Europa, tras instalar una capacidad estimada de unos 3,8 GW en 2021, ligeramente superior a los 3,5 GW del año anterior. Casi 3 GW se realizaron a partir de sistemas basados en PPA de una gigantesca cartera de proyectos en desarrollo en España. Esto hace que el sea probablemente el mayor mercado del mundo para la energía solar sin subvenciones, pero también demuestra que las limitaciones de la red pueden ser una carga importante para el rápido despliegue de grandes volúmenes de energía solar. Los 2,9 GW de plantas solares asignados en dos subastas en 2021 se instalarán en su mayoría en 2023.

El mercado español de autoconsumo en tejados está empezando a emerger: además de la eliminación del «impuesto al sol», el Plan de Recuperación español considera que los tejados fotovoltaicos son una medida clave para la transición energética, y en junio de 2021, el Gobierno ha liberado 450 millones de euros para sus regiones para inversiones en sistemas de autoconsumo.

Ni el mejor de los escenarios es suficiente

Asimismo, la capacidad fotovoltaica instalada acumulada en Europa pasaría de los 164,9 GW actuales en el mejor escenario a 371,5 GW en 2025, es decir, más del doble en los próximos cinco años. Sin embargo, Schmela señaló que esto no sería suficiente para cumplir los objetivos climáticos de París. En nombre de Solarpower Europe, la universidad finlandesa LUT había determinado que habría que instalar un total de 870 GW de aquí a 2030. Sin embargo, según su escenario de referencia, la asociación supone que sólo serán 672 GW.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.