Los desequilibrios estructurales en la cadena de suministro y los controles de intensidad energética y consumo que China impuso a finales de septiembre han hecho que los precios de la mayoría de los materiales y componentes de los módulos fotovoltaicos sigan subiendo. Los gastos de envío y los costes de construcción de las plantas fotovoltaicas también siguen siendo elevados. Por ello, las plantas fotovoltaicas de muchas regiones se pospondrán hasta el año que viene, pero sigue sin estar claro cuándo empezarán a bajar los precios de los módulos. A pesar de estos retos, la carrera mundial por reducir las emisiones de carbono continúa, y la consultora InfoLink pronostica un futuro brillante para las implantaciones fotovoltaicas en 2022.

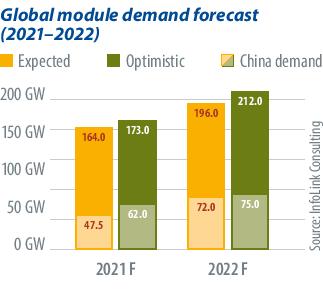

Se espera que la demanda fotovoltaica de China alcance hasta 70 GW el próximo año. InfoLink prevé que la demanda mundial de módulos oscilará entre 196 GW y 212 GW, lo que supone un aumento de más del 20% respecto a los 164 GW de este año. Mientras tanto, el creciente despliegue de energía solar+almacenamiento acelerará el crecimiento constante de la energía solar. En cuanto al almacenamiento, InfoLink prevé que el número total de hogares equipados con energía solar superará los 11 millones, mientras que el almacenamiento alcanzará los 1,5 millones, en cuatro de los principales mercados, Alemania, Japón, Australia y Estados Unidos, para finales de año.

Impacto cruzado

La situación del comercio internacional y el racionamiento eléctrico de China suponen importantes amenazas para los despliegues de 2022. Si China relaja el racionamiento de la energía el año que viene, el ritmo de descenso de los precios de los módulos fotovoltaicos estará sujeto a los precios del polisilicio. Los fabricantes de polisilicio se esforzarán por poner en marcha nuevas capacidades según lo previsto, en medio de altos márgenes brutos. En este contexto, se espera que la producción anual de polisilicio alcance las 700.000 toneladas, suficientes para abastecer aproximadamente 255 GW de demanda de los usuarios finales.

Sin embargo, las empresas integradas verticalmente siguen aumentando su capacidad interna de producción de obleas, mientras que los nuevos operadores de obleas, como Gaojing y Shuangliang, también se están expandiendo. Los grandes volúmenes de nueva capacidad de producción de obleas harán aumentar la demanda de polisilicio, y los hornos recién instalados necesitan de tres a seis meses para funcionar a pleno rendimiento. Por lo tanto, se espera que la oferta de polisilicio siga siendo escasa en la primera mitad de 2022, y que los precios disminuyan con demasiada lentitud para aliviar la presión de los altos costes de los módulos fotovoltaicos. Se espera que los precios del polisilicio ronden los 190 CNY/kg (26,35 $/kg) a mediados de 2022. Si Estados Unidos continúa con sus sanciones contra Xinjiang, los precios del polisilicio en las regiones fuera de China podrían ser ligeramente superiores.

Se prevé que los precios del polisilicio disminuyan trimestre a trimestre, a medida que aumente la oferta de polisilicio. Si los precios de los módulos siguen siendo elevados, las plantas fotovoltaicas que han paralizado la instalación tratarán de posponerla todo lo posible para conseguir mejores precios de los módulos. En este sentido, los precios de los módulos y la demanda global se verán afectados el próximo año. Si los precios de los módulos disminuyen notablemente, la demanda global de módulos aumentará.

Mientras continúa la expansión de la capacidad en toda la cadena de suministro, las incertidumbres causadas por el racionamiento de energía y las tensiones internacionales harán que los pedidos de módulos sean bajos en el primer trimestre de 2022. En consecuencia, los precios de los módulos, que se mantuvieron entre 0,28 y 0,29 dólares al año, mostraron finalmente signos de descenso en noviembre. Mientras tanto, los precios de otros componentes, como el vidrio, también empezaron a bajar. Se espera que en el primer semestre de 2022 comience una lenta tendencia a la baja de los precios de los módulos.

Riesgos comerciales

A principios de noviembre, el Departamento de Comercio de EE UU rechazó las peticiones de lucha contra la elusión, dando un respiro a los fabricantes con capacidad en el sudeste asiático. Si la «antielusión» deja de ser un problema el próximo año, los proyectos de expansión de la capacidad en el sudeste asiático continuarán según lo previsto, con 15 GW de adición de capacidad para los segmentos de células y módulos fotovoltaicos.

Además de la cuestión de Xinjiang, que ha hecho que los precios del polisilicio se muevan de forma inestable, la Orden de Retención de la Liberación (WRO) de Estados Unidos también ha puesto en guardia a las empresas del Sudeste Asiático. Así pues, no es probable que las líneas de producción de la región vuelvan a utilizar su plena capacidad hasta que se supere esta incertidumbre.

Dejando de lado el sudeste asiático, el aumento de la capacidad de producción de obleas, células y módulos se concentra en China. Debido al rápido cambio hacia productos de gran formato, la capacidad mundial de obleas, células y módulos crecerá más de 140 GW cada uno este año. El segmento de las células es el que ha experimentado el mayor volumen de capacidad adicional, alcanzando unos 180 GW. Dado que las nuevas líneas de producción son más competitivas, la capacidad de toda la cadena de suministro seguirá creciendo el año que viene, y los segmentos de obleas y células añadirán cada uno 100 GW de nueva capacidad.

La capacidad combinada de obleas, células y módulos superará la demanda de los usuarios finales y superará los 350 GW a finales de año. Los costes de producción de los módulos de formato convencional son superiores en 0,01 CNY/W a los de gran formato, y como las ventas de módulos de formato convencional son bajas, las líneas de producción más antiguas se eliminarán el próximo año. Sin embargo, las instaladas para PERC hace unos tres o cinco años pueden quedar simplemente inactivas.

Dado que la mayoría de los fabricantes iniciaron la producción de productos de gran formato con el formato de 182 mm, los módulos con células de 182 mm y una potencia de 535 W a 545 W, seguido del formato de 210 mm. El número de células y la disposición varían según los fabricantes. Los dos formatos representarán juntos más del 70% de la cuota del próximo año, mientras que los módulos M6 y de menor formato seguirán utilizándose en el sector de los tejados.

TOPCon frente a HJT

En cuanto a la tecnología de las células, las células PERC empezaron a ver cómo los beneficios disminuían hasta ser nulos debido al exceso de capacidad. Mientras tanto, los fabricantes están ampliando la capacidad de contacto pasivado de óxido de túnel (TOPCon) y de heterounión (HJT), ambos productos de tipo n. Después de que China localizara con éxito la producción de los equipos de fábrica para producir estas tecnologías de células, la inversión requerida por gigawatio ha bajado de 35 a 28 millones de dólares para TOPCon, y de 62 a 55 millones de dólares para HJT este año, una reducción significativa que los acerca a los 22 millones de dólares/GW requeridos por PERC. Parece que las adiciones de capacidad de TOPCon alcanzarán entre 20 y 30 GW el año que viene, mientras que HJT podría ver una expansión de entre 15 y 20 GW.

Como las reducciones de costes de los equipos llegarán a un límite, la optimización de los costes de fabricación continuará. La reducción de los costes de metalización seguirá siendo clave el año que viene, mientras que las células de tipo n ayudarán a reducir los costes mediante la adopción de obleas de gran tamaño. Con la combinación de obleas grandes y diseños de módulos de gran tamaño, se espera que el mercado vea módulos de tipo n con potencias superiores a 600 W.

Parece que los precios de los módulos TOPCon serán 0,02 $/W más altos que los de los módulos PERC, lo que ya será un punto de precio atractivo para los usuarios finales. Por tanto, TOPCon superará a HJT en términos de capacidad y producción.

No obstante, los productos PERC son actualmente los más maduros y competitivos en costes del mercado. Por ello, se espera que los productos de tipo n permanezcan en la fase de promoción y preparación el año que viene, y la cuota de mercado crecerá lenta y constantemente desde el 4% de este año hasta el 6% o el 7%.

Por Corrine Lin, InfoLink

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.