Desde la segunda mitad de 2021, los precios en las bolsas de electricidad han aumentado drásticamente, impulsados sobre todo por el aumento de los precios del gas y de los certificados de CO2; esto no solo se aplica a Alemania, sino a la mayoría de los países europeos. Con ello, los valores de mercado de la energía fotovoltaica y la energía eólica terrestre también aumentaron hasta cotas insospechadas. Como resultado, ambas tecnologías alcanzaron la paridad de mercado en casi todos los países europeos, según publicaron el jueves los analistas de la consultora alemana Enervis. El informe documenta la situación de 25 mercados europeos.

Los precios récord en las bolsas de electricidad han compensado con creces los costes totales (LCOE), entre un 15 y un 20% más elevados, de las centrales fotovoltaicas y eólicas. Esto ha provocado un fuerte aumento de los proyectos PPA, es decir, parques solares y eólicos financiados mediante acuerdos de compra de energía. En total, se anunciaron proyectos de energías renovables con una capacidad total de 19 GW en los países que no cuentan con sistemas de subvenciones estatales, según el análisis de Enervis. El mercado ha vuelto así a los niveles anteriores a Corona.

España, a la cabeza en los PPA fotovoltaicos

España ya concentró más de la mitad de todos los proyectos solares construidos sin subsidios en Europa en 2020 y es el líder europeo en proyectos PPA fotovoltaicos también en 2021 (también lo seguirá siendo, según las previsiones de la suiza Pexapark). De los proyectos anunciados, con una potencia total de unos 9,7 GW, 6,81 GW se construirán en nuestro país. Le sigue Francia con un volumen de 1,4 GW. Alemania ocupa el tercer lugar en cuanto a proyectos fotovoltaicos PPA anunciados, con 641 MW, por delante de Gran Bretaña y Polonia.

Enervis también ha anunciado proyectos eólicos terrestres de unos 6,4 GW, la mayoría de ellos previstos en el norte de Europa y España. Los PPA para proyectos de energía eólica marina se anunciarían principalmente en el Reino Unido y Alemania, con un total de 3,2 GW en 2021. Con 893 MW anunciados para la energía eólica terrestre y 436 MW para la eólica marina, Alemania ocupa el segundo lugar, por detrás del Reino Unido.

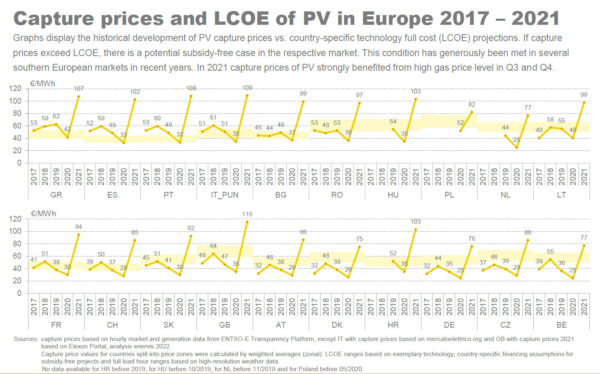

En su análisis, Enervis también determina el llamado «precio de captura» para los distintos países. En el caso de la fotovoltaica, se situó entre 75 y 115 €/MWh en 2021, dependiendo de la zona del mercado. Esto significa que se duplicó con creces en comparación con el periodo anterior a la pandemia, lo que se debió principalmente al elevado nivel de precios básicos en los mercados de electricidad en el segundo semestre del año. En general, el precio de captura aumenta cuando el nivel de precios del mercado de la electricidad es alto y la penetración de las energías renovables en el mercado es más bien baja. Alemania, con 76 €/MWh, está en el extremo inferior. En España, el precio de captación de la energía fotovoltaica fue de 102 €/MWh, y en Gran Bretaña fue el más alto, con 115 €/MWh.

Gráfico: Enervis

Enervis identificó a Total con 3,3 GW, seguida de Iberdrola con 2,85 GW y Opdenergy con 1,1 GW como los mayores proveedores de PPAs fotovoltaicos en 2021. Esto incluye los anuncios. Los mayores compradores de PPA fueron las filiales de Total, con 3,0 GW. Le sigue Audax, con algo menos de 1,7 GW. Está por delante de Statkraft, con 910 MW, basados en la compra de energía solar de los PPA fotovoltaicos, y de Axpo y Shell, con 533 y 532 MW respectivamente.

Enervis espera que el mercado europeo de PPA siga siendo atractivo por el momento. «En vista de la guerra en Ucrania, la independencia de las importaciones de energía cobra importancia y acelerará la expansión de las energías renovables. En los mercados en los que hay paridad de mercado, esperamos un aumento de los volúmenes de PPA y un incremento de las capacidades subastadas», afirma Franziska Sicker, consultora de enervis. Además, los precios de los futuros del gas natural a medio plazo siguen siendo elevados debido a la guerra en Ucrania. Los analistas parten de la base de que la actividad de los PPA aumentará en los mercados económicamente atractivos. Sin embargo, al mismo tiempo aumentará la competencia. La evolución de los valores de mercado de la energía fotovoltaica y eólica dependerá de muchos factores. Además del nivel de precios de los combustibles fósiles, los analistas mencionan también la evolución de la demanda de electricidad.

En el análisis, sin embargo, Enervis también asume que los costes de producción de electricidad de la fotovoltaica y la eólica volverán a bajar a medio plazo. Actualmente, las distorsiones en el reparto del transporte y el aumento de los precios a lo largo de la cadena de suministro son los responsables del aumento de los costes.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.