Por AleaSoft Energy Forecasting

En la primera semana de abril la fotovoltaica batió récords en los mercados español, francés e italiano. Esta tecnología y la eólica ayudaron a bajar los precios de la mayoría de mercados eléctricos europeos. En varios de ellos se registraron valores negativos o los más bajos de los últimos meses. Los precios del gas bajaron, favoreciendo también el descenso de los precios de los mercados de electricidad. Los futuros de electricidad de España para el próximo trimestre registraron una subida de más del 30%.

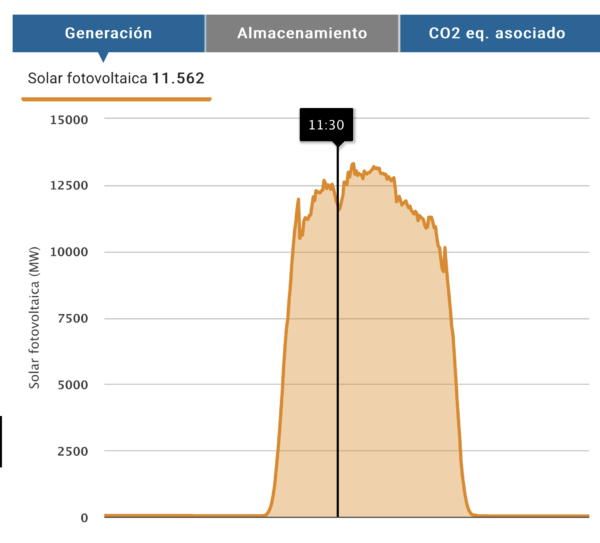

Producción solar fotovoltaica y termosolar y producción eólica

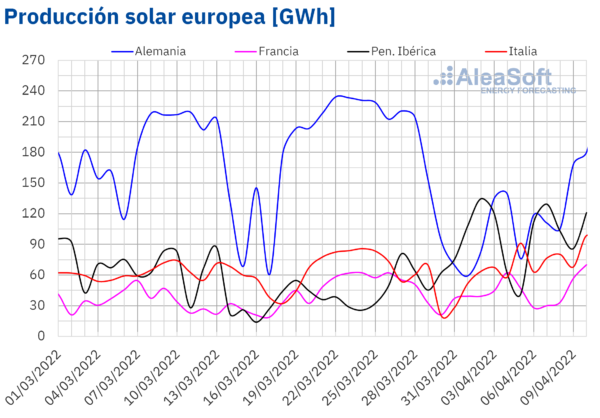

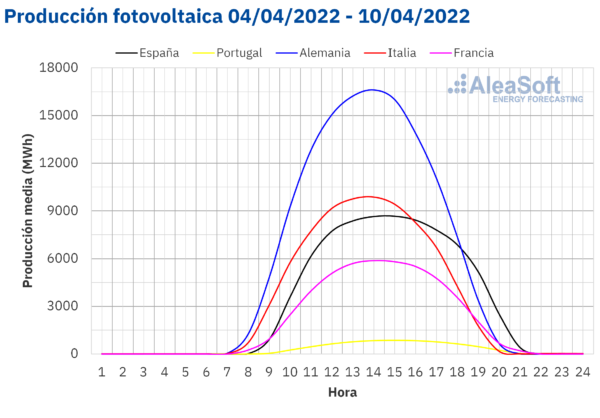

La semana del 4 de abril culminó con un aumento generalizado de la producción solar en comparación con la semana precedente. En el caso de España se rompió el récord de producción fotovoltaica horaria el día 7 de abril a las 14:00 con 11 313 MWh. Similarmente, el día 10 de abril se registró la mayor producción de la historia en el mercado francés, de 8788 MWh a las 13:00, mientras que en el mercado italiano se alcanzó la mayor producción con esta tecnología desde julio de 2014, con 12 310 MWh a las 12:00 de ese mismo día.

En el conjunto de la semana, el aumento de la producción en el mercado italiano fue del 48% y en el mercado francés del 24%, en comparación con la semana anterior. En el mercado alemán el aumento de la producción solar fue del 11%, mientras que en la península ibérica, donde se incluye a la fotovoltaica y la termosolar, fue del 7,0%.

Para la semana que comenzó el 11 de abril, las previsiones de producción solar de AleaSoft Energy Forecasting indican una reducción en la producción de los mercados de España e Italia, mientras que por el contrario se espera un aumento de la producción de Alemania.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

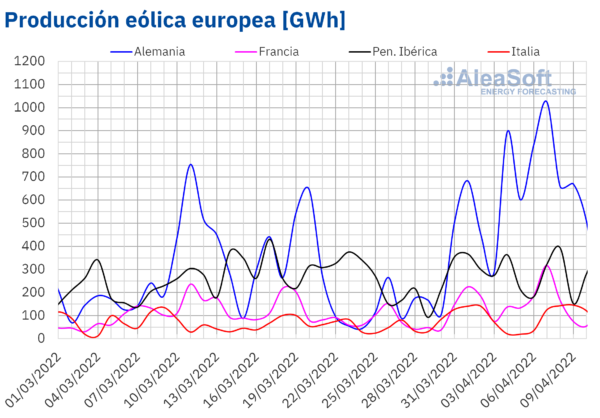

Similarmente, en la primera semana de abril, la producción eólica aumentó en la mayoría de los mercados analizados en AleaSoft Energy Forecasting en comparación con la semana anterior. El mayor aumento se registró en Alemania y fue de un 119%. En el mercado francés también aumentó considerablemente, un 41%. En el caso de la península ibérica, el incremento fue del 4,8%, mientras que en el mercado italiano la producción con esta tecnología se redujo un 3,0%

Para la segunda semana de abril, las previsiones de AleaSoft Energy Forecasting indican una reducción generalizada de la producción con esta tecnología.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

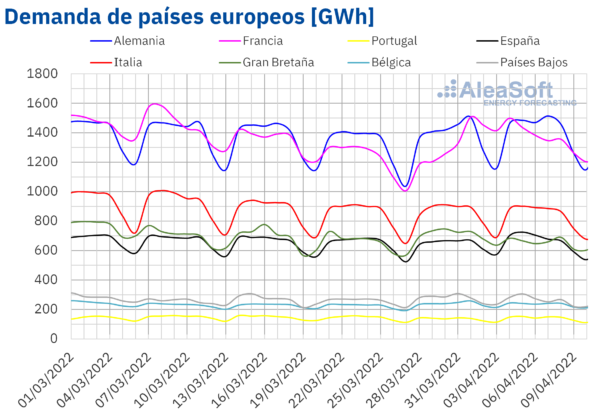

Demanda eléctrica

La semana del 4 de abril finalizó con un incremento en la demanda eléctrica de entre el 1,5% y el 4,2% en comparación con la semana precedente en los mercados de Francia, Alemania, España y Portugal. Sin embargo, en los mercados de Italia, Bélgica, los Países Bajos y Gran Bretaña la demanda bajó, registrándose en este último el mayor descenso, de un 7,7%.

Para la semana del 11 de abril, las previsiones de AleaSoft Energy Forecasting indican una reducción de la demanda en todos los mercados analizados en AleaSoft Energy Forecasting en correspondencia con el descenso de la laboralidad durante la Semana Santa, así como por unas temperaturas menos frías.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

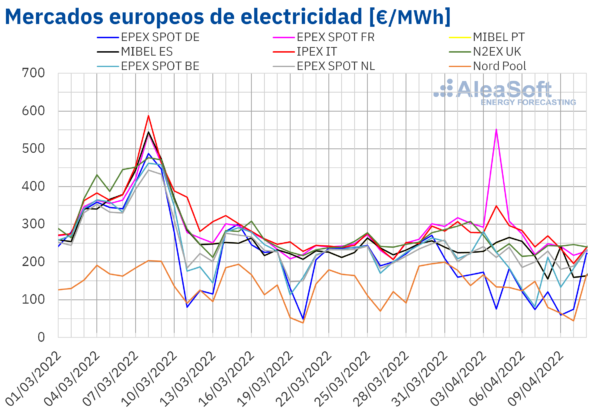

Mercados eléctricos europeos

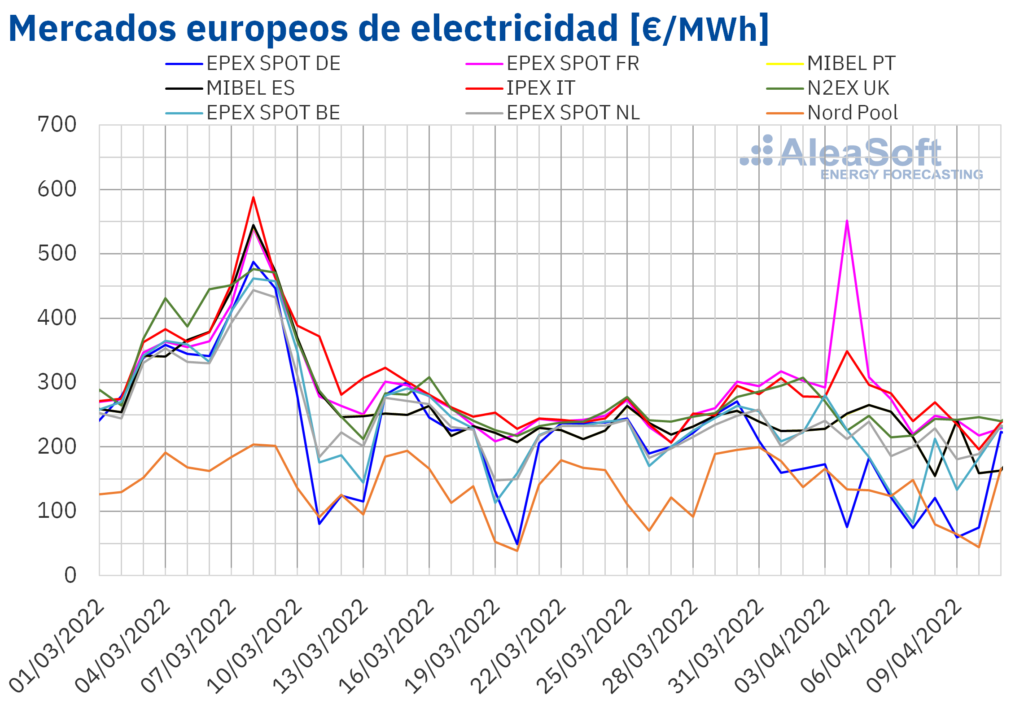

En la semana del 4 de abril, los precios de casi todos los mercados eléctricos europeos analizados en AleaSoft Energy Forecasting descendieron respecto a la semana anterior. La excepción fue el mercado EPEX SPOT de Francia, con una subida de precios del 2,1%. Por otra parte, la mayor bajada de precios fue la del mercado alemán, del 51%. En cambio, el menor descenso fue el del mercado IPEX de Italia, del 3,7%. En el resto de los mercados, los descensos de precios estuvieron entre el 6,7% del mercado MIBEL de España y Portugal y el 37% del mercado Nord Pool de los países nórdicos.

En la primera semana de abril, los precios promedio fueron inferiores a 295 €/MWh en todos los mercados eléctricos analizados, aunque en casi todos los casos superaron los 160 €/MWh. Las excepciones fueron el mercado alemán y el mercado Nord Pool con promedios semanales de 101,31 €/MWh y 103,93 €/MWh respectivamente. Por otra parte, el promedio más elevado fue el del mercado francés, que alcanzó un valor de 294,47 €/MWh, seguido por el del mercado italiano, de 267,09 €/MWh. En el resto de los mercados, los precios se situaron entre los 164,17 €/MWh del mercado belga y los 234,16 €/MWh del mercado N2EX del Reino Unido.

Por lo que respecta a los precios horarios, el día 4 de abril de 8:00 a 9:00 de la mañana se alcanzó un precio de 2987,78 €/MWh en Francia, el más alto desde octubre de 2009. Este precio se vio favorecido por las bajas temperaturas y el hecho de que una parte importante de los reactores nucleares franceses no estuvieran en funcionamiento.

Por otra parte, el sábado 9 de abril por la tarde se alcanzaron precios horarios negativos en los mercados de Alemania, Bélgica y los Países Bajos. En el caso del mercado belga, también hubo una hora con precio negativo el jueves 7 de abril.

En otros mercados no hubo precios horarios negativos, pero se alcanzaron los valores más bajos de los últimos meses el domingo 10 de abril por la tarde. En Italia, el precio mínimo de 22,42 €/MWh, fue el más bajo desde mayo de 2021. En España y Portugal, se alcanzó un precio horario mínimo de 1,03 €/MWh, el cual fue el más bajo desde agosto de 2021. En el mercado francés y en el mercado Nord Pool se registraron los precios más bajos desde febrero de 2022.

Durante la semana del 4 de abril, el incremento de la producción eólica y solar en la mayoría de los mercados favoreció la caída de los precios en los mercados eléctricos europeos. Además, aunque los precios del gas continúan elevados, durante la semana analizada registraron un descenso que también contribuyó a que los precios de los mercados eléctricos bajaran.

Las previsiones de precios de AleaSoft Energy Forecasting indican que en la semana del 11 de abril los precios podrían disminuir en los mercados de Francia, España, Italia y Portugal, mientras que un importante descenso de la producción eólica favorecería la subida de los precios en el mercado alemán.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de OMIE, EPEX SPOT, Nord Pool y GME.

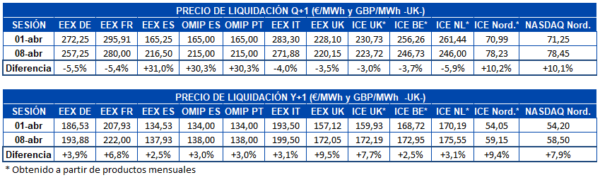

Futuros de electricidad

La primera semana de abril terminó con bajadas en los precios de cierre de los futuros de electricidad para el tercer trimestre del año en la mayoría de mercados. Las excepciones fueron la región de los países nórdicos y la región ibérica. Tanto en el mercado ICE como en el mercado NASDAQ de los países nórdicos se registraron subidas de un 10%. Sin embargo, el mercado EEX de España y el mercado OMIP de España y Portugal protagonizaron los incrementos de precios para este producto. En ellos se registraron subidas de más del 30%. Concretamente, en el mercado EEX de España el precio de cierre se incrementó en 51,25 €/MWh entre las sesiones del 1 y el 8 de abril, siendo el mercado de mayor incremento de precios en este período. En el resto de mercados los precios se redujeron entre un 3% y un 6% entre dichas sesiones.

Por su parte, los precios de los futuros de electricidad del próximo año 2023 registraron una subida generalizada en todos los mercados analizados en AleaSoft Energy Forecasting. Los incrementos van desde el 2,5% del mercado EEX de España hasta el 9,5% del mercado EEX de Reino Unido.

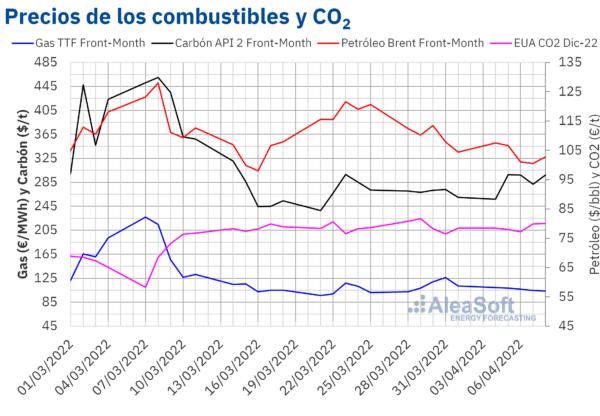

Brent, combustibles y CO2

Los futuros de petróleo Brent para el FrontMonth en el mercado ICE durante la primera semana de abril registraron precios de cierre inferiores a los de los mismos días de la semana anterior. El precio de cierre máximo de la semana, de 107,53 $/bbl, se alcanzó el lunes 4 de abril y fue un 4,4% menor al del lunes anterior. Mientras que el jueves 7 de abril, se registró el precio de cierre mínimo semanal, de 100,58 $/bbl, el cual fue un 6,8% menor al del jueves anterior.

La preocupación por la demanda debido al incremento de casos de coronavirus y a los confinamientos en China favoreció la tendencia a la baja de los precios de los futuros de petróleo Brent en la primera semana de abril. Además, el anuncio de las cantidades de petróleo a liberar de las reservas estratégicas de los países miembros de la Agencia Internacional de la Energía con el objetivo de disminuir la tensión que ha provocado la invasión rusa a Ucrania en el mercado también contribuyó a los descensos de precios.

En cuanto a los futuros de gas TTF en el mercado ICE para el FrontMonth, en la primera semana de abril mantuvieron una tendencia descendente. El lunes 4 de abril registraron un precio de cierre de 109,52 €/MWh, un 6,8% mayor al del lunes anterior, pero ya un 2,3% menor al de la última sesión de la semana anterior. Como consecuencia de los descensos registrados durante la semana, el viernes 8 de abril el precio de cierre fue de 103,88 €/MWh. Este precio fue un 7,4% menor al del viernes anterior.

Por lo que respecta a los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2022, los precios de cierre tuvieron valores alrededor de 78,75 €/t en la primera semana de abril. La incertidumbre sobre los efectos de la guerra en Ucrania sobre la economía y la demanda mantuvieron los precios de estos futuros con valores similares a los de semanas anteriores. El miércoles 6 de abril se registró el precio de cierre mínimo semanal, de 77,18 €/t, que fue un 1,4% menor al del miércoles anterior. Pero durante los últimos días de la semana los precios se recuperaron y el precio de cierre máximo semanal, de 80,09 €/t, se alcanzó el viernes 8 de abril. Este precio fue un 2,0% mayor al del viernes anterior, pero 1,61 €/t menor que el precio de cierre máximo de la semana anterior, que correspondió al martes 29 de marzo.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ICE y EEX.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.