Hace ya unas semanas que el Gobierno alemán aprobó el tan anunciado llamado Paquete de Pascua, Osterpaket. Se trata de una modificación de la Ley de Energías Renovables (EEG) con cambios de gran calado que deberían acelerar la expansión de las energías renovables en Alemania. Numerosas instituciones y asociaciones ya se han pronunciado públicamente al respecto, alabando o criticando las medidas. En general, los elogios superan a las críticas, porque se incluyen muchas mejoras y simplificaciones para los futuros inversores y operadores, al menos en teoría.

Entre otras cosas, las nuevas medidas prevén la expansión de la energía solar en Alemania desde los 60 GW instalados actualmente hasta 215 GW en 2030, lo que requeriría una media de 22 GW de nueva capacidad instalada al año. Las tarifas de alimentación volverán a subir ligeramente, la reducción del precio de la electricidad debe repercutirse en los consumidores. En el futuro, la financiación de la tarifa de alimentación se garantizará a través del presupuesto federal.

También se van a eliminar sucesivamente los obstáculos burocráticos. Para ello, hay que modificar la Ley de Energía de los Edificios (GEG) y algunos pasajes de la Ley de la Industria Energética (EnWG) y cambiar los mecanismos de licitación. Se prevén simplificaciones en la legislación fiscal, especialmente para los sistemas pequeños y medianos. En total, el proyecto de ley aprobado consta de casi 600 páginas.

La pregunta más importante para nosotros es, por supuesto, qué significa esto para el desarrollo futuro del sector fotovoltaico.

Cualquiera que conozca la situación actual del mercado se preguntará de inmediato, tras el entusiasmo inicial por las medidas adoptadas: ¿Cómo se va a garantizar la rápida expansión de las renovables? Ya estamos luchando contra la creciente escasez de trabajadores cualificados y la escasa disponibilidad de componentes. Instalar 22 GW al año implica cuadruplicar de las cifras de instalación de 2021, sin tener en cuenta la evolución de la demanda a nivel europeo y mundial. Desgraciadamente, en la actualidad existe una gran dependencia de China para el suministro de materiales en casi todos los ámbitos, desde las células y los módulos solares hasta los inversores, la gestión de la energía y las unidades de baterías. Sin embargo, también existe un mercado en rápido crecimiento, que puede superar los 100 GW este año.

El mercado fotovoltaico también está creciendo de forma constante en Estados Unidos, donde los precios de las instalaciones solares son mucho más altos que aquí. Sin embargo, como es bien sabido, las mercancías escasamente disponibles siempre van a donde pueden venderse de forma más rentable. Europa se encuentra relativamente lejos, gracias a los bajos precios en comparación internacional, así como a los altos costes de transporte que hay que añadir para los productos que provienen principalmente de Asia. Por lo tanto, es de temer que el rápido paso a las energías renovables, especialmente a los sistemas de generación basados en la fotovoltaica, pueda fracasar debido al acceso a los componentes técnicos necesarios. Probablemente muchos políticos aún no son conscientes de ello, pero un rápido fortalecimiento de la industria solar europea sin ayuda exterior o estatal es casi imposible.

Para garantizar que el proyecto Energiewende y el cambio completo a las energías renovables para 2035, 2040 o cuando sea no esté condenado al fracaso, se necesitan urgentemente medidas de acompañamiento en el mercado laboral y la política industrial, además de cambios en la EEG, la GEG o la EnWG. Hay que facilitar la entrada de trabajadores cualificados extranjeros, y aún más al capital riesgo. El hecho de que el Parlamento de la UE haya aprobado considerar verdes las inversiones en energía nuclear o en la generación de energía a base de gas y haya aprobado la nueva taxonomía envía una señal completamente equivocada. De este modo, el dinero de los fondos de pensiones y otros capitales inversores sigue fluyendo hacia la producción de energía fósil-nuclear y se pierde el rápido desarrollo de una economía energética independiente de Rusia y China.

Pero quién sabe cuánto tiempo nos queda para crear nuestras propias capacidades de producción de polisilicio, lingotes y obleas o vidrio solar. En estos ámbitos, estamos desnudos en Europa: hasta el 95% de los materiales para la producción de células y módulos proceden ahora de Asia. Imaginen el siguiente escenario de terror: La propaganda rusa funciona y consigue animar al jefe de gobierno chino, Xi Jingping, por los supuestos éxitos de Putin en Ucrania y la supresión de las protestas en Hong Kong para abordar su proyecto favorito, la conquista e incorporación de Taiwán. Si esto ocurre, la política europea de sanciones se enfrentará a una nueva prueba, y la industria solar con ella. Sin los productos de China, no tendríamos ninguna posibilidad de llevar a cabo la transición energética en un futuro próximo.

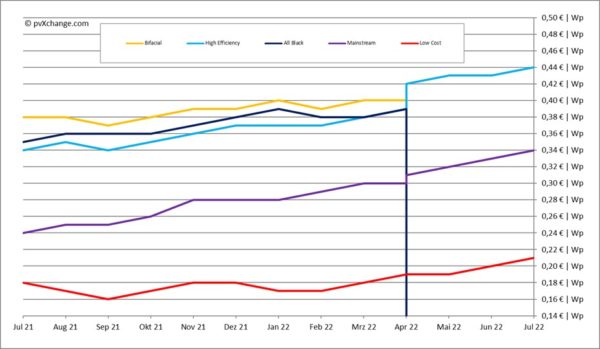

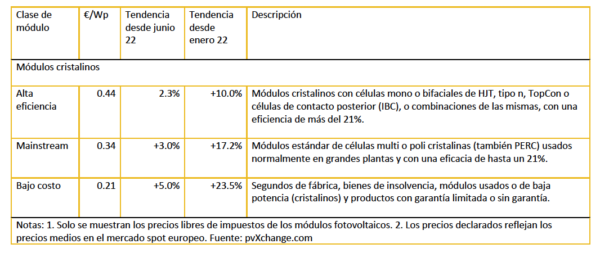

Por el momento, las cosas siguen yendo relativamente bien para muchos actores de la industria solar; la demanda es mayor que la oferta. La capacidad de montaje y la disponibilidad de material están más o menos equilibradas. En las últimas semanas, incluso parecía haber algo parecido a la estabilidad de los precios de los módulos solares, ya que muchos proyectos se paralizaron por el retraso en la entrega de los demás componentes. Sin embargo, esta situación parece haberse superado y los precios vuelven a subir. Entre otras cosas, el aumento de los precios del polisilicio y, una vez más, el debilitamiento del euro, tienen la culpa. La equiparación entre el dólar y el euro encarece enormemente los componentes importados. En el pasado, esto no siempre podía trasladarse a los compradores, lo que está causando dolores de cabeza a muchos fabricantes. Mientras tanto, se aplican normas completamente diferentes para los nuevos contratos de suministro.

Algunos fabricantes de módulos ya están calculando sus futuros precios de suministro para Europa a un nivel en el que un dólar vale más que un euro. Nadie puede predecir actualmente si la tendencia negativa del tipo de cambio se invertirá o empeorará. Otros no quieren comprometerse en absoluto y están incorporando a sus contratos todo tipo de cláusulas de escalada de precios, lo que hace que los precios de oferta sean más flexibles. Sin embargo, las negociaciones de contratos para compras de gran volumen son extremadamente difíciles sobre esta base, ya que rara vez es posible aplicar esta flexibilidad a los proyectos fotovoltaicos previstos y entablar conversaciones de financiación con ellos. Esto significa que hay que planificar grandes reservas de seguridad, lo que rápidamente hace que los proyectos parezcan antieconómicos. Así que, de momento, los indicios apuntan más a una rotura de frenos que a un acelerador voluntario. Pero quizá ocurra un milagro y los políticos vean la luz.

The views and opinions expressed in this article are the author’s own, and do not necessarily reflect those held by pv magazine.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.