La consultora de energías renovables Pexapark, con sede en Zúrich, ha compartido su análisis de las transacciones de PPAs renovables que han tenido lugar en Europa en junio.

La tensión entre Rusia y Europa siguió en aumento durante el pasado mes. La incertidumbre en torno a la reapertura de Nordstream 1 y el aumento de los riesgos de almacenamiento de gas –cuyos niveles en Europa son actualmente del 59% de su capacidad, ligeramente por debajo de la media de los últimos años para esta época del año que se sitúa en el 61%, según el periodo 2015-2020–, han conllevado una drástica subida de los precios del gas y la electricidad para 2023.

Los gobiernos europeos han puesto en marcha planes y medidas de emergencia. Alemania, por ejemplo, planea recuperar 6 GW de centrales de reserva de carbón y petróleo y está reevaluando su salida de la energía nuclear, mientras que Austria y otros países han aprobado subvenciones estatales para las industrias afectadas. Francia ha anunciado que nacionalizará totalmente EDF para que pueda llevar a cabo la reactivación nuclear del país tras la crisis energética.

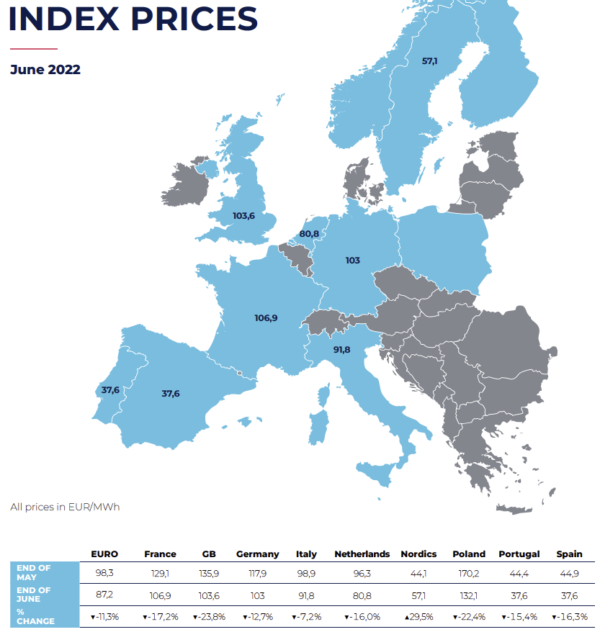

No obstante, la subida de precios de gas y electricidad no se ha visto reflejada esta vez en los precios de los PPA: así como el pasado mes se vio que la guerra paralizaba la firma de PPAs y hacía subir los precios en la mayoría de los mercados de Europa, el índice Pexa EURO registró un descenso global del 11,3% intermensual para junio.

A pesar de ello, la actividad se mantuvo en niveles relativamente bajos. La empresa afirma que ha registrado el primer PPA anunciado públicamente para Estonia –entre Eesti Energia y Telia–, y que Dinamarca ha estado en cabeza en cuanto a anuncios este mes.

En línea con la tendencia de los últimos meses, la gran mayoría de los contratos firmados fueron impulsados por empresas, que representan 9 de los 10 acuerdos de este mes, y el otro corrió a cuenta d una utility. La energía solar domina los PPA de junio con 6 acuerdos para esta tecnología. El total de la nueva capacidad anunciada asciende a unos 380 MW. Sin embargo, la mayoría de los anuncios no revelaron la capacidad exacta bajo PPA. El mayor acuerdo de este mes, por su volumen, es el de Statkraft y H2 Green Steel para el suministro de 2 TWh anuales de energía hidroeléctrica durante 7 años. Estos grandes volúmenes se utilizarán para alimentar un electrolizador de hidrógeno verde para la producción de acero verde en Suecia.

Analizando los seis primeros meses del año, se muestra una clara desaceleración, con alrededor de un 15% menos de PPAs y un 44% menos de nueva capacidad en comparación con la actividad del primer semestre de 2021, que fue el más fuerte hasta la fecha, según Pexapark.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.