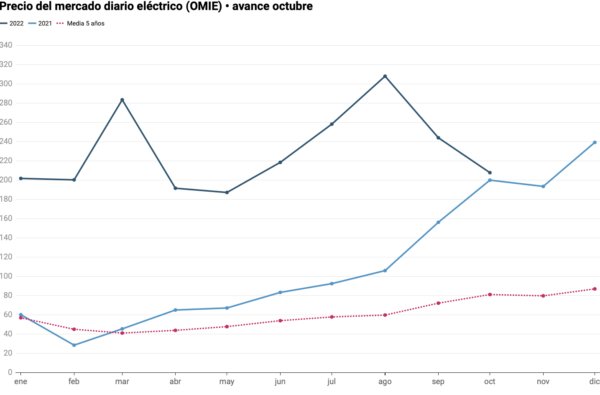

En lo que llevamos de octubre (hasta el 17), el precio diario del mercado mayorista español se ha situado en 142,92 €/MWh. Añadido el sobrecoste por el mecanismo de tope al gas para generación eléctrica (64,78 €/MWh), asciende a 207,69 €/MWh y baja un 32,5% respecto a septiembre. Según explican los analistas de Grupo ASE, el descenso del precio del gas en España (MIBGAS) modera el importe del ajuste de compensación que en septiembre fue de 102,56 €/MWh y en agosto de 153,34 €/MWh.

MIBGAS recupera su nivel previo a la invasión de Ucrania

En los últimos días el precio del gas en España se ha movido por debajo de los niveles anteriores a la guerra en Ucrania. Durante la primera quincena por debajo de 80 €/MWh y hoy, por primera vez desde la puesta en marcha del mecanismo del tope del gas, por debajo de 40 €/MWh. La enorme capacidad de importación y regasificación de GNL española aumenta la oferta de gas y hace que MIBGAS registre un fuerte descuento sobre el TTF holandés, el mercado de referencia en Europa.

Con los niveles de las reservas de gas en máximos históricos (92%) y con una demanda de gas industrial muy debilitada (-40,2%), la importación de gas natural licuado (GNL) está manteniendo un buen ritmo. En septiembre las descargas de buques aumentaron un 42% y en lo que va de 2022 acumulan un crecimiento del 58%.

Es más, en la actualidad hay barcos fuera de los puertos, esperando para descargar de forma escalonada. Las plantas regasificadoras están trabajando a su máxima capacidad y su salida es lenta porque los almacenes están llenos y la demanda no lo está absorbiendo. La demanda industrial está hundida, la doméstica es muy escasa (temperaturas suaves) y cuando abunda la eólica, también se desploma la de los ciclos combinados de gas, que actualmente representan una cuarta parte de la demanda total de gas en España.

¿Cómo va a evolucionar el precio las próximas semanas?

Los analistas de Grupo ASE observan algunos factores que pueden ayudar a reducir la tensión de los mercados de gas y electricidad, sobre todo en España. Sin embargo, también alertan de que los fundamentos de escasez de energía en Europa siguen siendo muy sólidos y de que la volatilidad de los precios está garantizada. La caída del precio podría tener más recorrido durante las próximas semanas, si se mantiene la debilidad de la demanda industrial, la continuidad del ritmo importador de GNL, mejora la producción eólica en la península y la generación nuclear francesa, que reducirían la intervención de los CCG.

Los CCG mantienen un fuerte consumo de gas (+159% sobre octubre del año pasado) porque la producción eólica de esta primera quincena ha sido un 35% inferior a la del mismo periodo del año pasado y está muy por debajo de su promedio de los últimos cinco años. Pero, si se cumplen los promedios estadísticos de producción eólica, conforme avance el otoño y con la llegada del invierno la eólica aumentará notablemente su aportación al mix y reducirá la generación de los CCG y provocará descensos bruscos del precio del gas y de la electricidad.

El consumo de gas convencional (industria y hogares) ha caído un 32% en lo que llevamos de octubre. El dato es ligeramente mejor que el de septiembre (-38%), pero se trata de un hundimiento superior al registrado durante los peores meses de la pandemia (abril de 2020, con una caída del 24%). El consumo industrial es el más afectado, con un descenso del 40,8% en septiembre.

En cuanto al impacto que está teniendo la exportación de electricidad a Francia durante los últimos meses, este mes de octubre vuelven a funcionar seis de sus reactores, que suman una potencia de más de 6.000 MW y que permitirán, salvo sorpresas, que en octubre se superen los 30GW de electricidad nuclear francesa, frente a los 25 GW de septiembre.

Finalmente, la debilidad de la demanda asiática de GNL, principalmente por la caída de las importaciones chinas, facilitaría mantener el fuerte ritmo actual de suministro hasta final de año. De ser así, con los inventarios en máximos históricos y un clima templado en la península, se podría mantener la tendencia bajista de las últimas semanas.

Por Grupo ASE

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.