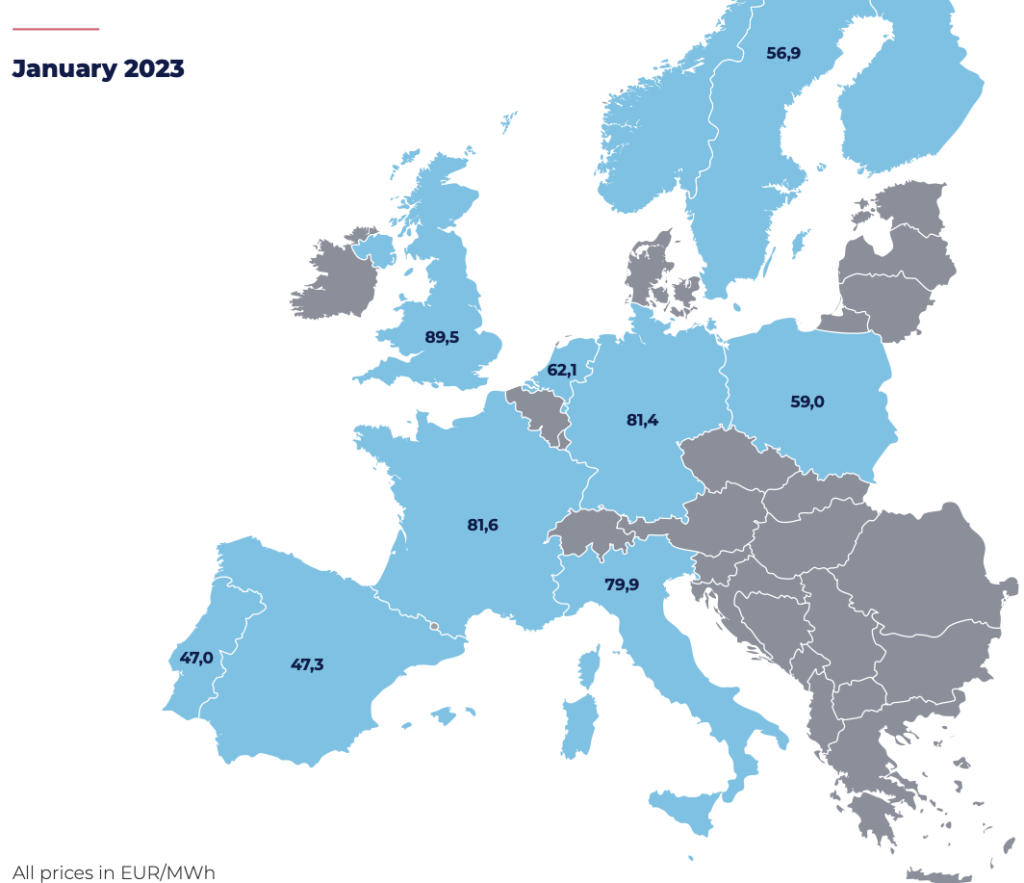

La consultora suiza Pexapark ha compartido su informe de enero, en el que los precios futuros de la electricidad y el gas siguen bajando de cara a la próxima primavera: por un lado, subirán las temperaturas; y por el otro, las existencias de gas en la Unión Europea ascendían al 72,7% a finales de enero (con España en cabeza, con el 90,6% de sus reservas), frente al 83,4% de finales de 2022.

Como consecuencia de la bajada de los precios de los futuros, el Pexa Euro Composite ha caído un 13,2% intermensual, y todos los índices de los países han seguido la senda bajista. El índice polaco experimentó la mayor caída, del 35,7%, tras un fuerte descenso de los precios futuros de la carga base en Polonia durante el mes de enero. Portugal y España experimentaron los menores cambios intermensuales, pero también bajaron, con un descenso del 2,9% y del 2,7% respectivamente.

2023 ha comenzado con fuerza en términos de nuevos volúmenes de PPAs: aunque el número de acuerdos es inferior al del mes anterior (12 en enero frente a 14 en diciembre), uno de estos anuncios se compone, en realidad, de 12 PPA que suman 583 MW. Así, la capacidad total dada a conocer en enero alcanzó los 1.189 MW.

España: La reina de los PPA, a examen

El informe de enero se centra en España, “que mantuvo su reinado como el mercado más activo por cuarto año consecutivo”, tanto en términos de volúmenes contratados como de número de acuerdos, dice Pexapark. “España tiene una característica única: las fuerzas motrices de su mercado de PPA son tan fuertes que consiguen superar cualquier viento en contra que se les ponga por delante”, añade la consultora. Esta estima que, solo en 2022, el mercado registró 3,8 GW de volúmenes contratados en 31 acuerdos.

«España se ha convertido en un mercado de vendedores, en el que la demanda de renovables supera a la oferta», señala Erik Landström, responsable regional de Transacciones PPA – Sur de Europa, en Pexapark. «Esto se ve agravado por el gran apetito de los compradores corporativos como consecuencia del aumento de los precios. En este contexto, muchas corporaciones han descubierto el valor de igualar el precio que pagan por la electricidad a largo plazo y acceder a precios más bajos a corto plazo», afirma. Desde la empresa señalan como «sinergia interesante» el hecho de que, a medida que se dispara el mercado de los PPA, es el menor interés por las subastas dirigidas por el Gobierno. La consultora señala también los 25 GW de energía solar fotovoltaica recién aprobados en 132 proyectos solares, y afirma que “los anuncios deberían dar lugar a una rápida expansión a corto plazo”.

La energía solar ocupa la mayor parte del mercado español de PPA. La eólica terrestre solo tuvo relevancia después de los 1,8 GW de PPAs eólicos de Alcoa.

El sector sanitario es el segmento empresarial más activo en términos de número de acuerdos, junto con bienes de consumo básico.

Por empresas, Greenalia ha contratado los mayores volúmenes, pero Solaria Energia ha sido la más activa en términos de número de acuerdos. Endesa es la que más contratos ha firmado hasta 2022, y Statkraft la que más ha negociado.

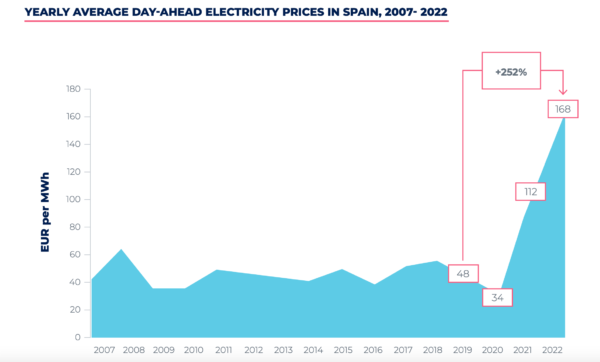

2022 ha registrado el entorno más volátil jamás observado –según datos de OMIE, el precio medio del día en España durante 2022 se situó en 168 euros por MWh, y el precio máximo que alcanzó fue de 700 euros por MWh–, lo que se ha reflejado en los precios de los PPA: los acuerdos a 5 años experimentaron el aumento más significativo. La volatilidad se vio frenada en parte por la introducción del tope del gas, que limitó los precios de la electricidad.

Pexapark destaca, además, que los PPA Baseload ocuparon un lugar especial en la actividad de 2022, lo que marcó un camino interesante para la disponibilidad de la estructura de volumen en el mercado.

Panorama normativo

En su informe, Pexapark afirma que “el entorno normativo del país es uno de los puntos tradicionalmente más espinosos en España”. En el tercer y cuarto trimestre de 2021, el riesgo regulatorio estaba en su nivel más alto, ya que el sector estaba procesando la “abrupta intervención regulatoria”, dice la consultora.

A pesar de la conmoción inicial, que provocó un parón en la actividad de los PPA y una erosión de la confianza de los inversores, la regulación estaba ya bastante consolidada en España en la segunda mitad de 2022, y el entorno tendía a considerarse temporalmente estable, lo que motivó que se materializaran numerosos PPA en la segunda mitad de 2022. En enero, se introdujo una nueva oleada de impuestos extraordinarios, esta vez para las empresas energéticas cuyas ventas superasen los 1.000 millones de euros en 2019, independientemente de la fuente de energía vendida (combustibles fósiles o energías renovables). Además, se aplicará un impuesto del 1,2% con carácter retroactivo en 2023 y 2024 por los ingresos obtenidos el año anterior. “La introducción de este tipo de medidas sigue erosionando la confianza de los inversores en el mercado español y, hasta la fecha, la incertidumbre regulatoria ha sido el mayor obstáculo para un desarrollo más rápido”, explica la consultora.

Imagen: Pexapark

Perspectivas

“En general, no hay ningún giro argumental en nuestras perspectivas para el mercado español de PPA. Como el mercado más maduro de Europa, esperamos que continúe la vibrante actividad, y los PPAs de servicios públicos volverán con más fuerza en 2023”, dice Pexapark.

La canibalización seguirá ganando terreno como uno de los riesgos más notables del mercado debido a su enorme madurez. Estas preocupaciones ya han llevado a los inversores a explorar la hibridación de activos existentes y nuevos, tanto eólicos terrestres como solares.

«Además, será interesante seguir de cerca la introducción de las normas del Gobierno español para los mercados de capacidad», señala Erik. «Estoy deseando que se publiquen las normas del mercado de capacidad, que podrían crear un entorno muy favorable para el despliegue de proyectos de almacenamiento en el país. Hemos empezado a ver PPAs de almacenamiento de energía en el mercado, pero la introducción de nuevas fuentes de ingresos podría dar lugar a un aumento significativo de este tipo de acuerdos», concluye Landström.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.