La asociación solar europea SolarPower Europe ha publicado su informe anual, Global Market Outlook for Solar Power, 2023 – 2027.

En primer lugar, recoge los datos de potencia instalada (siempre con valor DC, que arroja datos superiores al AC) en 2022, año que marcó otro récord histórico, el mundo conectó 239 GW de nueva capacidad solar a la red, y registró una impresionante tasa de crecimiento anual del 45%, la más alta desde 2016. Como consecuencia, la capacidad solar total instalada en todo el mundo superó el umbral del TW a principios de 2022 y ascendió a casi 1,2 TW a finales de año, con un aumento del 25% en comparación con los niveles de 2021.

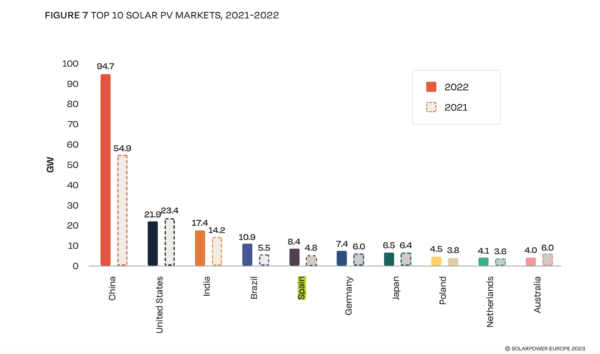

Por orden, China (94,7 GW), Estados Unidos (21,9 GW), la India (17,4 GW), Brasil (10,9 GW), España (8,4 GW), Alemania (7,6 GW), Japón (6,5 GW), Polonia (4,5 GW), Países Bajos (4,1 GW) y Australia (4,0 GW) lideran la lista.

Fuente y gráfico: SolarPower Europe

En este ranking, España sube tres posiciones y cierra el top 5 mundial, además de convertirse en el primer mercado europeo con una nueva capacidad instalada de 8,4 GW en 2022, por delante de Alemania (que estaría por encima de España con datos AC). Esto supone un notable incremento del 76% respecto a los 4,8 GW instalados el año anterior.

Perspectivas para 2023

Aunque los precios del silicio, las obleas, las células y los módulos siguen siendo más altos que hace un par de años, los precios bajaron durante los primeros meses de 2023, un alivio para el sector tras una tendencia alcista de casi 18 meses. Muchos analistas esperan ahora que los precios sigan bajando, ya que se están poniendo en marcha nuevas capacidades de producción, concentradas sobre todo en China.

Además, muchos promotores habrían pospuesto sus proyectos hasta 2023, pues las primeras cifras trimestrales de 2023 solo en China indican un aumento del 155% en comparación con el primer trimestre de 2022.

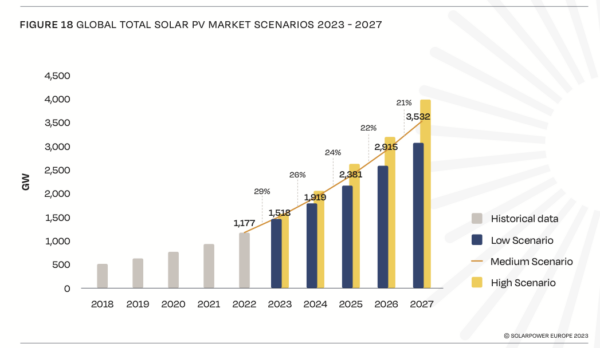

En este contexto, SolarPower Europe espera que la industria solar experimente un notable crecimiento en 2023: en su Escenario Medio, la nueva capacidad solar instalada alcanzará los 341 GW, lo que refleja una tasa de crecimiento del 43% en comparación con los 239 GW instalados en 2022.

A finales de marzo, S&P Global (antes IHS Markit) revisó al alza su previsión para 2023 en 30 GW hasta 360 GW, mientras que la actualización del mercado de PV Infolink, también publicada en marzo, espera 351 GW de capacidad instalada en su escenario más probable. En su última previsión del mercado solar, BloombergNEF también se mostró más ambiciosa y estimó que las instalaciones oscilarían entre 233 y 380 GW, con un punto medio de 344 GW, frente a los 316 GW previstos en enero de 2023. Por su parte, la AIE, que acaba de publicar su informe Renewables 2023, afirma que la energía solar será la principal tecnología en el despliegue de renovables, pero espera sólo 286 GW de adiciones solares en 2023 en su caso Principal, y ligeramente por encima de 300 GW en su caso Acelerado.

Previsiones para 2023-2027

Entre 2024 y 2027, los tres principales mercados solares del mundo, China, Estados Unidos y la India, representarán entre el 51% y el 57% de la demanda solar mundial, porcentaje inferior al 58% previsto en 2023.

Se espera que cada uno de estos países instale más de 20 GW en 2024, con China a la cabeza con 161 GW, seguida de Estados Unidos con 42,1 GW y la India, con 24,5 GW.

En 2027, se prevé que estos tres países alcancen una capacidad de instalación conjunta de 313 GW, siendo China el único país que supere el nivel de instalación anual de 200 GW, Estados Unidos supere los 60 GW y la India se mantenga ligeramente por debajo de los 40 GW. Alemania es el único país de Europa que instalará más de 20 GW en 2026, seguido de cerca por España, con 18,1 GW.

Fuente y gráfico: SolarPower Europe

España

Sobre nuestra país, se detalla el buen avance experimentado desde 2020: se han instalado más de 18 GW, lo que ha llevado a un aumento del 156% del parque operativo solar fotovoltaico en los últimos 3 años.

El actual Plan Nacional Integrado de Energía y Clima (PNIEC) prevé actualmente una capacidad solar fotovoltaica de hasta 39,2 GW en 2030, pero este año se está revisando al alza, y UNEF solicita que aspire a instalar de 50 a 65 GW en 2030.

Hay un importante movimiento empresarial: algunas empresas salen a Bolsa, y está teniendo lugar una importante actividad en fusiones y adquisiciones (M&A) entre empresas del sector.

Los PPA han sido uno de los principales factores de este reciente desarrollo, y el autoconsumo se desarrolla a un ritmo acelerado tras la supresión del «impuesto al sol», la remuneración de los excedentes y los elevados precios de la electricidad en 2022.

Pero hay numeroso retos: respecto a las grandes plantas en suelo, este enero, unos 30 GW de proyectos renovables recibieron la autorización ambiental (DIA), a la espera de sus permisos administrativos y de construcción, que deben obtenerse antes del 25 de julio de 2023. Las tasas de inflación y los precios de componentes y empresas de EPC están subiendo, y falta mano de obra cualificada. A este hecho hay que añadir que el despliegue vertiginoso de plantas fotovoltaicas está generando un efecto NIMBY, es decir, una mentalidad de «no en mi patio trasero». Algunas asociaciones locales se oponen a las plantas renovables a gran escala.

Además, España debe acelerar su marco regulador relacionado con los incentivos al almacenamiento y la flexibilidad. Según AFRY, si no se desacelera el despliegue fotovoltaico, corremos el riesgo de sobreinversión: en un escenario de alta penetración renovable, podría darse un pool de menos de 20 euros / MWh antes de 2030, lo que terminaría con la rentabilidad de los PPAs y los proyectos merchant.

Por el lado de la política, es clave asegurar la estabilidad regulatoria, y eliminar las barreras que aún existen mediante la racionalización de los procedimientos administrativos, y el acceso a la red, especialmente para las plantas fotovoltaicas más pequeñas y los proyectos de autoconsumo. En cuanto al sector, las empresas deben responder al creciente efecto NIMBY y presentar proyectos con los más altos estándares de sostenibilidad medioambiental, impacto social positivo y transparencia.

José Donoso, director general de UNEF, afirma que “nuestra ambición tiene que superar nuestros retos para mantener el ecosistema solar de apoyo que ha situado a España en el grupo de los 10 mayores mercados del mundo”.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.