ETIP PV acaba de publicar una actualización de su Libro Blanco sobre fabricación fotovoltaica publicado originalmente en mayo de 2023. El documento recién actualizado se centra en tres puntos centrales.

En primer lugar, evalúa cómo han evolucionado los marcos políticos y normativos para las empresas europeas del sector fotovoltaico, y compara estos marcos con la evolución de la política industrial fotovoltaica de los principales mercados mundiales (por ejemplo, China, India y Estados Unidos).

En segundo lugar, analiza la resistencia de la cadena de valor fotovoltaica europea y, en particular, el impacto económico a largo plazo de las medidas mencionadas sobre el precio de la energía en Europa.

Por último, explora el papel de la innovación en el creciente número de políticas industriales en Europa, para comprender mejor cómo capitalizar el amplio panorama europeo de institutos de investigación y empresas innovadoras.

Políticas industriales introducidas o propuestas en el segundo semestre de 2023

La Unión Europea y los Estados miembros europeos están construyendo las premisas de una estrategia industrial para la energía fotovoltaica y, durante el segundo semestre de 2023, han anunciado con más detalle las políticas que van a apoyar la reindustrialización de la cadena de valor fotovoltaica. Algunas de estas políticas incluyen, entre otras, la Ley de Industria Neta Cero, el Marco Temporal de Crisis y Transición y la Ley de Materias Primas Críticas. Aparte de estos marcos basados en la UE, cada Estado miembro presenta sus propias estrategias políticas, que se analizan con más detalle en la publicación de la ETIP PV.

Más allá de las políticas industriales fotovoltaicas de la UE, el documento también analiza brevemente las políticas de fabricación fotovoltaica de India, EE.UU. y China. India ha creado un marco específico para los fabricantes nacionales que combina disposiciones que van desde barreras a los competidores en segmentos específicos del mercado, aranceles, ayudas a CAPEX y OPEX. EE.UU. ha impulsado su capacidad de producción de células y módulos solares a través de la Ley de Reducción de la Inflación (IRA, por sus siglas en inglés) y reduciendo significativamente los impuestos y prohibiendo las importaciones de productos fotovoltaicos fabricados de forma no ética. Sin embargo, la IRA no ha tenido éxito hasta ahora en toda la cadena de valor; por ejemplo, no se han anunciado públicamente nuevas inversiones en polisilicio solar. Por último, China, como principal fabricante mundial de productos fotovoltaicos, ha contado con importantes incentivos políticos e inversiones en fabricación desde 2001. Más recientemente, China ha anunciado otros dos programas clave: el programa Golden Sun -para subvencionar la demanda vinculada a la instalación de tecnologías altamente eficientes- y el programa Top Runner -para incentivar a los fabricantes a orientarse hacia las tecnologías fotovoltaicas más eficientes-.

El coste de las políticas de resiliencia para los consumidores europeos

Se analizó el coste de propiedad (CoO) suponiendo una fábrica de fabricación fotovoltaica integrada de 10 GW para tres tecnologías fotovoltaicas: TOPCon, HJT o IBC (todas las cuales están ganando rápidamente cuota de mercado porque prometen una mayor eficiencia que la PERC) para China (escenario bajo y alto), India, UE (escenario bajo y alto) y EE.UU.. China (baja) tiene 16 (TOPCon e IBC) y 17 (HJT) USDct/Wp, China (alta) e India tienen 19 – 21 USDct/Wp para todas las tecnologías, la UE (baja) tiene 24 – 25 USDct/Wp, la UE (alta) tiene alrededor de 30 USDct/Wp, y EE.UU. tiene alrededor de 28 – 29 USDct/Wp para todas las tecnologías. Las variaciones de costes se deben a los distintos costes de materiales, mano de obra, equipos y construcción, todos ellos más elevados en la UE y EE.UU. que en China e India.

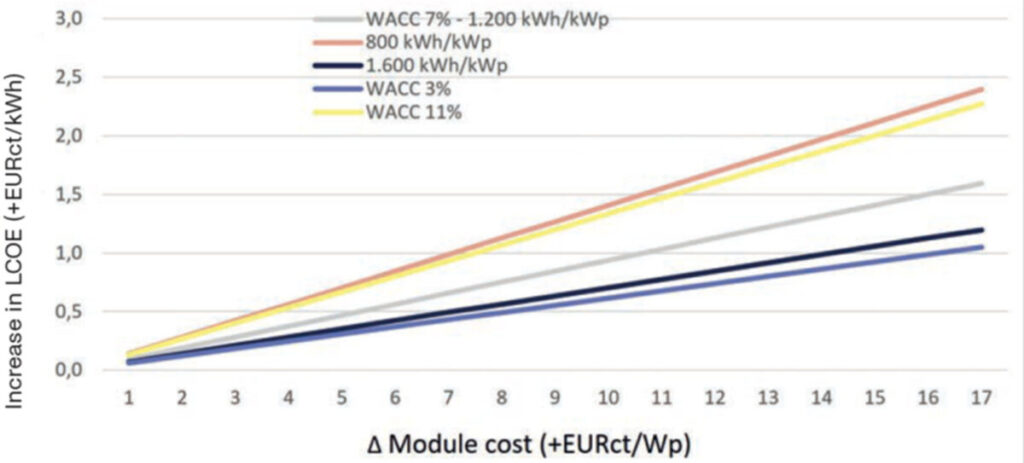

A continuación, el documento explora la influencia de los precios más altos de los módulos en el LCOE en diferentes lugares y con diferentes costes de capital. Como la economía europea está saliendo de un periodo sostenido de tipos de interés bajos, el impacto de los tipos de interés se dejará sentir mucho más en los promotores de proyectos y plantea un reto adicional a los imperativos de resistencia. En un contexto de tipos de interés muy altos (por ejemplo, el 11%), un producto a escala de servicio público en un clima del norte de Europa podría enfrentarse a proyectos cuyo LCOE fuera hasta un 25% más alto por «resiliencia» en el caso de módulos cuya producción fuera 15 cEUR/Wp más cara. Esto podría tener un impacto significativo en las tasas de desarrollo. Sin embargo, si la diferencia de costes de producción se reduce al mínimo (por ejemplo, 5 cEUR/Wp) y los tipos de interés se mantienen moderados (por ejemplo, 3%), la resiliencia sólo conlleva una prima de alrededor del 5%.

Para resolver los problemas de resiliencia, los responsables políticos deben asegurarse de proporcionar herramientas que minimicen el diferencial de costes de producción para los fabricantes de energía fotovoltaica. Aunque las políticas de apoyo en Europa se centran actualmente en los costes de capital, la estructura de costes de la fabricación fotovoltaica (en la que la electricidad es un componente especialmente importante para la competitividad relativa) y el éxito comparativo de los países que optan por otro enfoque (por ejemplo, Estados Unidos) ponen de manifiesto que las herramientas específicas para los costes operativos también serían importantes para consolidar la cadena de suministro de la industria fotovoltaica europea.

Por lo tanto, para apoyar la transición de la fabricación fotovoltaica europea hacia la competitividad global (es decir, reducir la brecha en el diferencial coste/Wp), varias medidas pueden ser relevantes, ya que es crucial abordar diferentes lagunas en la cadena de valor.

Enfoque tecnológico: tendencias e impacto de las políticas industriales en los esfuerzos de I+i, considerando el papel de los equipos de fabricación

Para competir a nivel mundial en la introducción de tecnologías innovadoras en el mercado, los agentes industriales de la UE se centran en invertir en I+i, mientras que los fabricantes de la UE adoptan la estrategia pertinente de rápido crecimiento de la fabricación, que incluye el acceso a las importaciones de volúmenes significativos de equipos asequibles procedentes de Asia. La industria se enfrenta al reto de la magnitud de los equipos, las inversiones, la producción y la entrega necesarios en un periodo tan corto. Uno de los principales retos que los responsables políticos deben abordar a nivel europeo y nacional es encontrar un equilibrio entre la necesidad de una rápida ampliación de la capacidad de fabricación y de alcanzar una competitividad de costes suficiente para la resiliencia a corto plazo de la industria fotovoltaica europea, y la necesidad de mantener la competitividad a través de la innovación y de productos de alta calidad que lleguen al mercado a escala para la resiliencia a largo plazo del mercado fotovoltaico europeo.

Dada la falta de fabricación fotovoltaica integrada a escala multi-GW en Europa y la creciente competencia con los fabricantes de maquinaria asiáticos, los fabricantes de equipos europeos se encuentran con difíciles opciones de inversión en investigación y desarrollo (I+D). En el peor de los casos, estos fabricantes de maquinaria se arriesgan a desarrollar herramientas que no penetren en el mercado y no generen volumen de negocio, a pesar de las elevadas inversiones en I+D. Así pues, para mejorar la posición de los fabricantes europeos de maquinaria y, a su vez, de toda la industria de fabricación fotovoltaica, es necesario un factor de des-riesgo y el compromiso de las empresas de invertir en el desarrollo ulterior de sus productos y servicios.

Además, una estrategia europea de apoyo a la I+D+i abre nuevas posibilidades que conducen a la diversificación de las tecnologías de vanguardia. Entre los temas de importancia específica para la I+i de maquinaria y equipos, por nombrar algunos, se incluyen los enfoques de aprendizaje automático basados en datos, la huella de carbono de los equipos, el menor uso de consumibles y los resultados de alta calidad a nivel de producto.

Por último, la ampliación de la fabricación es un paso importante a corto plazo, pero también es imperativo proporcionar las herramientas para introducir nuevas tecnologías en el mercado, ya que el rendimiento y el liderazgo tecnológico son un componente fundamental de la competitividad.

Por tanto, un reto crucial de la actual política industrial es garantizar que el sector fotovoltaico europeo sea capaz de subirse a la próxima ola de tecnologías innovadoras, sobre todo con la aparición de nuevos procesos para materiales emergentes como la perovskita.

Si quiere estar al tanto de más información sobre los eventos y actividades de la ETIP PV, síganos a través de nuestro boletín mensual, nuestros artículos mensuales en pv magazine o nuestro canal de LinkedIn. Además, si está interesado en trabajar con nosotros, considere la posibilidad de unirse a uno de nuestros grupos de trabajo: siempre estamos buscando expertos y entusiastas de la energía fotovoltaica para unirse a nuestros grupos de trabajo.

The views and opinions expressed in this article are the author’s own, and do not necessarily reflect those held by pv magazine.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.