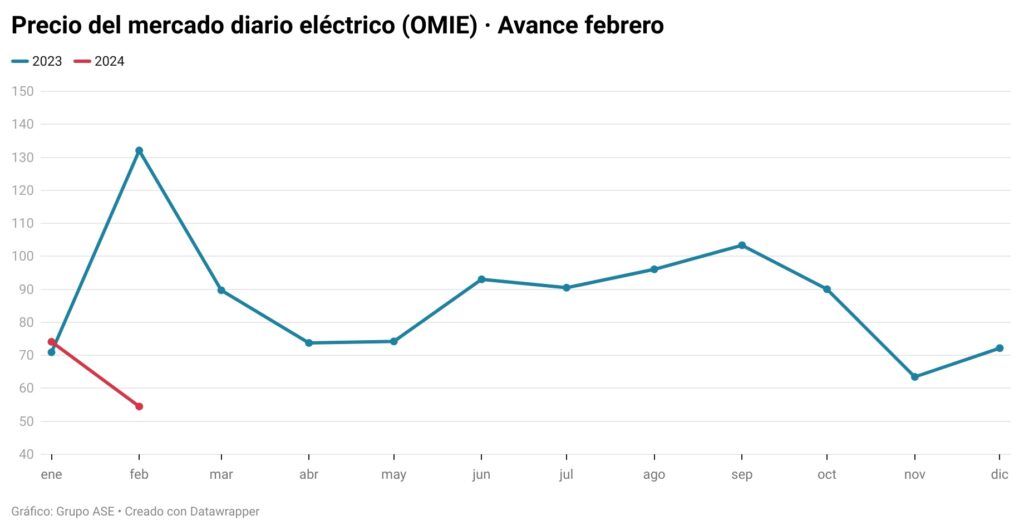

El precio de la luz cae un 26,5% en febrero respecto a enero y es un extraordinario 58,7% más barato que hace un año. El precio diario del mercado mayorista (POOL) español de febrero se sitúa en 54,48 €/MWh a 15 de febrero.

Los analistas de Grupo ASE explican que esta brusca caída se debe al desplome de la demanda energética y a la considerable reducción de los costes variables de producción de las centrales de ciclo combinado de gas (CCG), que son las que marcan el precio marginal en el mercado diario, sobre todo en las horas punta.

El descenso de los precios del gas y de las emisiones de CO2 han recortado sus costes un 50% desde el pasado mes de octubre. Los mercados de gas acumulan una caída superior al 35% desde octubre y las emisiones de CO2 se han situado en 56 €/tCO2, su valor más bajo desde mediados de 2021. Estos menores costes de los CCG impactan directamente en la reducción de precio de la electricidad.

Los precios eléctricos descienden en toda Europa

La bajada de las cotizaciones de las principales commodities (gas, carbón y emisiones de CO2), junto al descenso de la demanda energética por el clima suave y la debilidad económica en Europa, ha provocado caídas generalizadas en mercados eléctricos europeos.

Aun así, España registra un precio un 21,2% más bajo que el conjunto de las grandes economías europeas, manteniendo una fuerte prima de descuento.

La demanda energética se desploma

Aunque bajan los precios del gas y la electricidad y la economía crece, la demanda energética en España continúa su imparable descenso. El consumo eléctrico se ha reducido un 7% respecto al año pasado, un 10,5% frente a hace 5 años y es prácticamente el mismo que hace 20 años.

Según los analistas de Grupo ASE, lo explican varios factores:

- Demanda residencial y comercial: inviernos climáticamente más suaves, crecimiento del autoconsumo y cambios en sus pautas de consmo por la mayor eficiencia energética y los altos precios de los dos últimos años.

- Demanda industrial: Los últimos datos, de diciembre, apuntan a un descenso interanual del 11,4%, pese a que los precios de la electricidad son considerablemente más bajos. El menor peso de la industria en la economía, una mayor eficiencia de los procesos, el autoconsumo y la deslocalización de determinada industria intensiva, como respuesta a los altos precios de los dos últimos años, han destruido una parte importante de la demanda, que aún no sabemos si se recuperará.

- La lenta electrificación de la sociedad y, en concreto, de ciertos sectores como el transporte, no está incorporando un nuevo volumen de demanda suficiente como para equilibrar el aumento de la oferta de generación renovable.

La actual tendencia de descenso de la demanda y de aumento de la generación renovable, sobre todo fotovoltaica, podría llevar a un importante desequilibrio entre demanda y oferta y conllevar precios muy bajos de la electricidad, con importantes consecuencias de cara a la rentabilidad de los activos renovables.

Respecto al consumo de gas, ha descendido un 18% en lo que llevamos de febrero, por su menor consumo para generación de electricidad (-45,9%). En cuanto a la demanda de gas industrial, ha disminuido un 8,3% interanual.

Los precios de los mercados de gas se hunden un 35%

El precio de referencia en Europa (TTF) ha caído alrededor de un 35% desde el inicio del invierno. Entonces se movía en 40-45 €/MWh, mientras que en las últimas semanas está en 25-30 €/MWh. La cotización de los futuros para el próximo invierno y 2025 en Europa ha experimentado un descenso de magnitud similar y está por debajo de los 30 €/MWh.

El factor clave detrás de esta persistente caída es el hundimiento de su demanda, a pesar de su precio más bajo. El invierno climáticamente suave que vive Europa y la ralentización de su economía, junto a la menor demanda de gas para generación de electricidad, mantienen su consumo 15-20% por debajo de los promedios previos a la crisis energética.

Esta débil demanda ha generado un importante “colchón” de inventario de almacenamiento de gas para terminar el invierno, lo que ha reducido la volatilidad de las últimas semanas. Las reservas europeas están al 67% (75,86 mil millones de metros cúbicos), contienen 1,5 mil millones más que el mismo día del año pasado y están 23,87 mil millones por encima de su promedio de los últimos cinco años.

Con estos niveles de reservas y unas perspectivas de demanda muy débiles, es previsible que el esfuerzo que tenga que hacer Europa para rellenar sus reservas durante la primavera y el verano sea mucho menor que el de años anteriores, a pesar del corte de suministro ruso.

Esta situación mantendrá la presión bajista sobre los precios en los próximos meses, gracias a unas expectativas de intenso suministro de gas natural licuado (GNL) desde Estados Unidos y a que se espera que el gaseoducto noruego siga inyectando a buen ritmo.

Previsión para febrero: Los precios se mantendrán contenidos hasta final de mes

Las previsiones de generación eólica indican que podría situarse en los 200 GWh durante la próxima semana, superando el promedio para esta época del año de 160 GWh. Las previsiones de demanda seguirán en rangos claramente más bajos que el promedio, con lo que los precios de la electricidad deberían seguir muy contenidos, entre los 50-60 €/MWh para la próxima semana.

Por Grupo ASE

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.