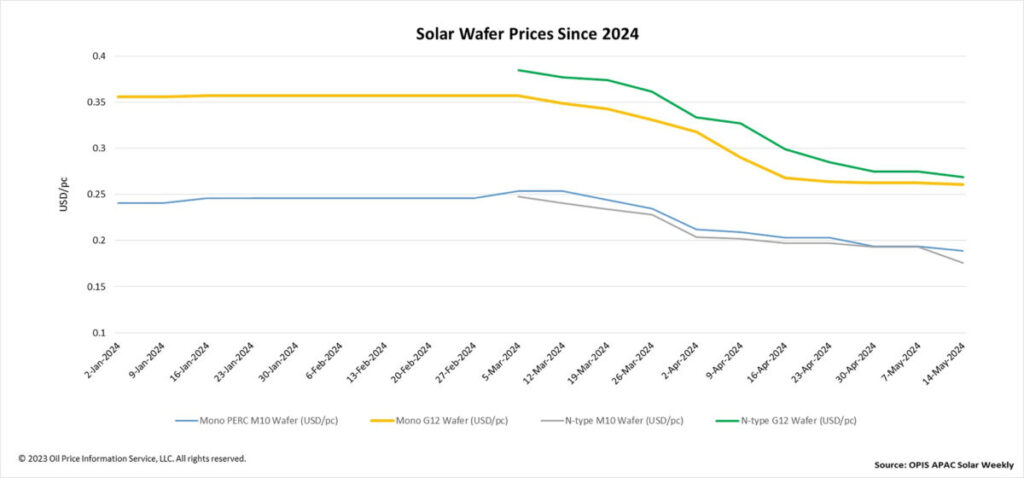

Los precios FOB en China de las obleas han vuelto a experimentar un descenso generalizado esta semana, lo que subraya el exceso de oferta predominante y la escasa demanda en el mercado. Los precios de las obleas Mono PERC M10 y N-type M10 disminuyeron un 2,58% y un 8,81% de una semana a otra, alcanzando los 0,189 dólares por unidad y los 0,176 dólares por unidad, respectivamente.

Del mismo modo, los precios de las obleas Mono PERC G12 y n-type G12 bajaron un 0,76% y un 2,18% de una semana a otra, situándose en 0,261 dólares/ud y 0,269 dólares/ud, respectivamente.

Según el estudio de mercado de OPIS, los precios medios de transacción de las obleas Mono PERC M10 y N-type M10 en el mercado nacional chino han descendido a alrededor de 1,52 yuanes (0,21 dólares)/ud y 1,41 yuanes/ud, respectivamente. Un conocedor de la industria citó incluso un precio de transacción de 1,35 yuanes para las obleas M10 de tipo n, lo que sugiere la posible dirección de los precios de las obleas de tipo n en el futuro inmediato.

El inventario de obleas sigue siendo elevado, con aproximadamente 4.000 millones de unidades, equivalentes a unos 32 GW y a la producción de medio mes, según una fuente del sector. En este contexto de elevados inventarios de obleas, esta semana se ha informado de que algunos fabricantes incluso han aumentado su ritmo de producción.

«La mayoría de los productores de obleas que han aumentado su ritmo de producción son fábricas especializadas que han conseguido pedidos de fabricantes de equipos originales», explicó una fuente.

Dentro de todo el mercado de obleas, los crisoles y otros consumibles de los hornos de crecimiento monocristalino, como las piezas de la zona de calor de grafito y los compuestos de carbono-carbono, destacan como los únicos segmentos rentables en la actualidad, según un veterano del mercado. Sin embargo, incluso los precios de estos componentes han experimentado un descenso significativo, atribuido a la menor capacidad de los fabricantes de obleas para asumir los costes de los materiales auxiliares, señaló la fuente.

Según un observador del mercado, el modelo de negocio de los fabricantes de obleas ofrece mayor flexibilidad que el de los productores de polisilicio. Pueden ajustar sus índices de explotación según sus necesidades, en función de su posición de tesorería, el estado de sus existencias y su participación en el modelo de negocio OEM. Sin embargo, como añade la fuente, las alteraciones significativas en el panorama de la oferta y la demanda todavía pueden requerir el cierre inevitable y la salida de algunas fábricas de obleas.

Varios fabricantes de energía solar han publicado recientemente sus informes financieros del primer trimestre de 2024, suscitando un gran interés entre los conocedores del sector. Según un observador del mercado, este interés se debe al deseo de conocer la situación operativa de las empresas y calibrar factores como el precio mínimo de los productos o las perspectivas de supervivencia de las empresas.

Los grandes fabricantes de obleas, a pesar de incurrir en pérdidas de caja de miles de millones de yuanes debido a su amplia capacidad de producción, aún pueden mantener la competitividad, ya que cuentan con una ventaja en los costes de fabricación, señaló además la fuente.

Otro participante en el mercado explicó que es difícil predecir cuándo podrían quebrar algunos fabricantes de obleas para facilitar la mejora del patrón de oferta y demanda. Factores como el estado del flujo de caja, la capacidad de financiación y si una empresa de obleas tiene antecedentes en empresas estatales contribuyen a la incertidumbre que rodea el calendario de supervivencia de cada empresa de obleas en el mercado.

En el mercado mundial, los debates del sector han girado en torno a la posible ampliación de la capacidad de producción nacional de módulos y células en Estados Unidos, lo que podría estimular la demanda nacional de obleas procedentes del Sudeste Asiático. Sin embargo, un observador del mercado destacó que una demanda significativa de obleas en EE.UU. podría surgir sólo después de que se establezcan los proyectos de producción de células, un proceso que suele durar entre 18 y 24 meses.

Además, la fuente añadió que la mayor parte de la capacidad de producción de obleas en el sudeste asiático es actualmente propiedad de fabricantes integrados verticalmente que la utilizan principalmente para su propia producción de células y módulos dentro de la región y rara vez venden obleas al exterior. En consecuencia, la fuente prevé la aparición acelerada de más capacidad de producción de obleas en el Sudeste Asiático en los próximos dos años, dada la condición de la región como mercado maduro para la fabricación de energía solar.

Las últimas noticias sobre capacidad de producción también parecen corroborar esta observación. Según los datos de OPIS de los dos últimos meses, ha habido no menos de cinco actualizaciones sobre proyectos de obleas en el Sudeste Asiático. Esta semana se anunció que SEG Solar, con sede en EE.UU., firmó un acuerdo de utilización del suelo para establecer su centro integrado de fabricación fotovoltaica, incluida una fábrica de obleas de 5 GW, en Indonesia.

Además, G-Star, con sede en Singapur, anunció el 30 de abril el inicio de la construcción de su planta de lingotes y obleas de 3 GW en Indonesia. VSUN inició la producción de su fábrica de obleas de 4 GW en Vietnam el 18 de abril, mientras que Astronergy lo hizo en su fábrica de obleas de 5 GW en Tailandia el 15 de abril. Además, Imperial Star anunció el 16 de marzo que la empresa está a punto de iniciar la producción en su planta de obleas de 4 GW de Laos.

OPIS, una empresa de Dow Jones, ofrece precios de la energía, noticias, datos y análisis sobre gasolina, gasóleo, combustible para aviones, GLP/GNL, carbón, metales y productos químicos, así como combustibles renovables y materias primas medioambientales. En 2022 adquirió los activos de datos de precios de Singapore Solar Exchange y ahora publica el OPIS APAC Solar Weekly Report.

The views and opinions expressed in this article are the author’s own, and do not necessarily reflect those held by pv magazine.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.