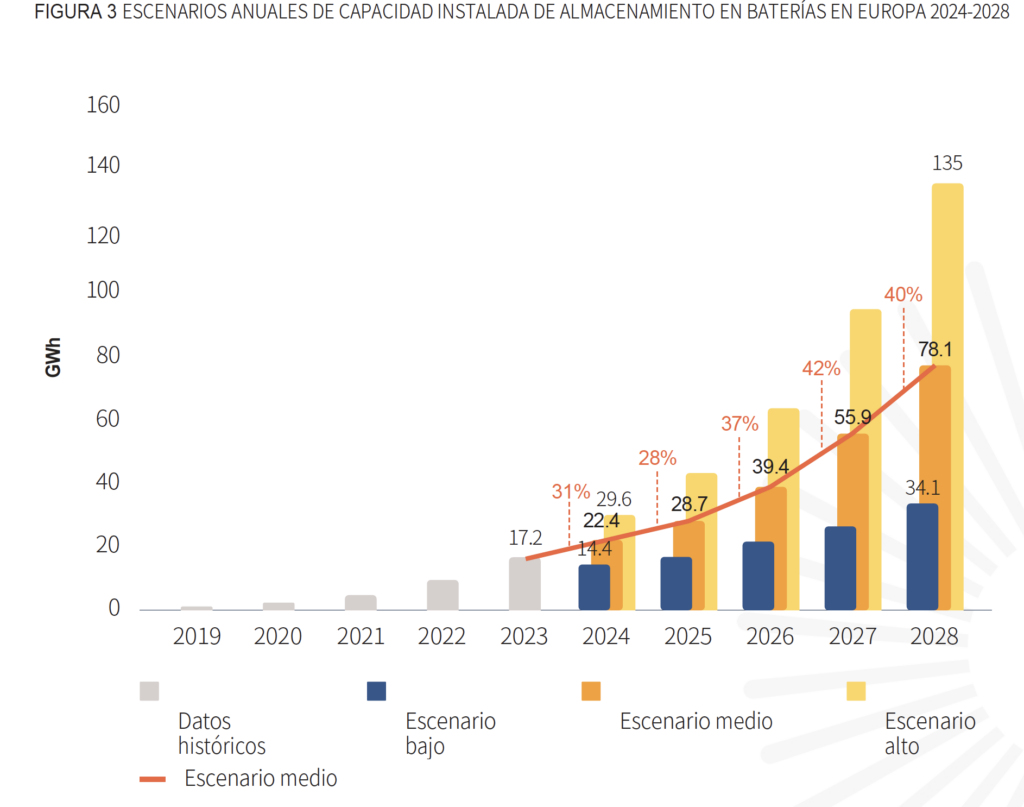

En 2023, Europa instaló 17,2 GWh de nuevos sistemas de almacenamiento de energía en baterías (BESS); un aumento del 94% en comparación con 2022. A finales del año pasado, la capacidad total de baterías solares en Europa alcanzó alrededor de 36 GWh, según el nuevo informe European Market Outlook for Battery Storage 2024-2028, publicado el martes por SolarPower Europe, la asociación solar europea.

Los BESS residenciales representaron el 63% de las baterías solares de Europa, mientras que los sistemas a gran escala contribuyeron con el 27% y las baterías solares en sitios comerciales / industriales agregaron el 10%.

Alemania está a la cabeza de Europa en baterías solares, con 5,9 GWh instalados solo el año pasado (+152%), seguida de Italia, que conectó a la red una cantidad récord de 3,7 GWh (+86%), y el Reino Unido, con 2,7 GWh (+91%). Austria, por su parte, añadió más de 1 GWh de capacidad de almacenamiento en baterías (+95%), mientras que la República Checa experimentó un ascenso espectacular y triplicó su mercado anual con más de 900 MWh instalados en 2023, gracias a su fuerte segmento residencial con 3,7 GWh, y el Reino Unido, con 2,7 GWh.

Otros países que han crecido sustancialmente en los últimos años son España, con unos 800 MWh de capacidad de baterías conectadas a la red a finales de 2023; Suiza, con más de 730 MWh; y Polonia, con unos 440 MWh. Su crecimiento se ha debido, principalmente, al segmento distribuido.

El crecimiento se mantiene, pero se ralentiza

No obstante, aunque el mercado europeo de baterías ha duplicado la potencia instalada cada año durante los últimos 3 años, SolarPower Europe prevé para los próximos años un crecimiento más lento. Entre 2024 y 2028, el crecimiento anual se situará entre el 30% y el 40%.

Si el segmento residencial ha sostenido en gran medida la aceleración del despliegue de BESS hasta ahora, la dinámica va a cambiar a partir de 2024. Los principales mercados de baterías residenciales –Alemania, Italia y Austria– experimentarán descensos tras los niveles récord registrados en 2023, y está a punto de reducirse un 26%, según SolarPower Europe.

El motivo es que los programas de ayudas públicas, un importante catalizador para la adopción de baterías domésticas, se interrumpirán este año. En Europa, existen dos categorías principales de ayudas directas a las baterías domésticas: incentivos fiscales y subvenciones a la inversión. Los primeros incluyen exenciones y deducciones fiscales, como las exenciones del IVA en Alemania, el Reino Unido y los Países Bajos, así como programas de devolución de impuestos como el programa Green Deduction de Suecia.

Además de estos esquemas, los gobiernos también pueden proporcionar ayuda indirecta a través de préstamos a interés cero o bajo para inversiones ecológicas. Por ejemplo, Alemania concede préstamos a bajo interés para la instalación de sistemas residenciales de energía renovable. No obstante, en 2024 se interrumpieron muchos planes de ayuda financiera que favorecían la adopción de baterías en toda Europa.

“A pesar de esta considerable reducción, prevemos que el mercado europeo total de BESS seguirá creciendo, ya que el espacio dejado por las BESS residenciales está siendo ocupado por baterías más grandes en el segmento C&I y a escala de servicios públicos”. Así, las previsiones para 2024 de la asociación es que el mercado europeo de BESS seguirá creciendo y alcanzará los 22,4 GWh, un aumento anual del 31% tras dos años excepcionales en los que el crecimiento ha sido del orden del 100%.

Los mercados de BESS mantendrán su trayectoria ascendente entre 2025 y 2028, con tasas de crecimiento sostenidas en el rango del 30-40% hasta 2028. Para ese año, el escenario medio prevé la instalación anual de 78,1 GWh de BESS en toda Europa. Se prevé que el cambio hacia las baterías a escala de servicios públicos siga siendo un fenómeno destacado, ya que continuarán acaparando más del 45% de la nueva capacidad instalada.

Reducción de costes

Durante la última década, los precios de las baterías de iones de litio, que abarcan tanto los costes de las celdas como de los paquetes, han experimentado un notable descenso, y han pasado de aproximadamente 690 USD/kWh (635 EUR/kWh) en 2014 a menos de 140 USD/kWh (129 EUR/kWh) en 2023, según la AIE/BNEF.

Esto equivale a una disminución anual compuesta de alrededor del 15%. Esta reducción puede atribuirse a los continuos avances en investigación y desarrollo, economías de escala y avances tecnológicos. En consecuencia, la proporción de los costes de las materias primas dentro del coste total de las baterías ha aumentado, lo que significa que los precios de las baterías están ahora significativamente influidos por el precio de los minerales críticos, que pueden estar sujetos a volatilidad.

Aunque las mejoras tecnológicas siguen reduciendo los costes, los precios se han visto últimamente sometidos a una fuerte presión debido a la feroz competencia en un entorno de enorme sobrecapacidad de producción.

Por término medio, los costes totales del sistema de baterías a gran escala, independientemente de la duración, y en relación con 2023 disminuirán un 30% para 2030, un 42% para 2040 y un 48% para 2050.

En cuanto a la generación distribuida, a medida que la capacidad mundial de fabricación de baterías siga creciendo en los próximos años -se espera que alcance los 9,4 TWh en 2030 (alrededor del 80% para abastecer el mercado de los vehículos eléctricos)- y las tecnologías mejoren, se espera que los costes de inversión asociados a la producción de baterías BTM y de energía solar fotovoltaica sobre tejado sigan disminuyendo. Se trata de una tendencia relevante: dado que los sistemas de baterías BTM suelen tener unos costes operativos mínimos, los costes totales vienen determinados principalmente por la inversión inicial y el coste del capital. Se espera que los costes de las baterías BTM en la UE disminuyan de 927 USD/kWh (852 EUR/kWh) a finales de 2023 a 722 USD/kWh (664 EUR/kWh) en 2030. Esto se traduce en un descenso del 21% en los costes de inversión del almacenamiento con baterías BTM.

Al mismo tiempo, los costes de inversión de la energía solar fotovoltaica sobre tejado en la UE disminuirán un 30% de aquí a 2030, según el escenario de políticas establecidas de la AIE. Esto mejorará aún más las ventajas de la energía solar combinada con almacenamiento al reducir los costes iniciales y el periodo de amortización.

Previsiones

El escenario medio de SolarPower Europe prevé un aumento del mercado del 28% en 2025, hasta 28,7 GWh. Este salto en las instalaciones se basa en una fuerte recuperación del mercado residencial, con un crecimiento del 18%, junto con una duplicación y un aumento del 24% en el segmento a gran escala. Se espera que el mercado global de BESS mantenga una tasa de crecimiento superior al 35% en tres años, con 39,4 GWh (+37%) en 2026, 55,9 GWh (+42%) en 2027, y 78,1 GWh (+40%) en 2028.

Esto significa que la flota total de BESS en funcionamiento multiplicará su tamaño por más de siete en sólo 5 años, desde los 36 GWh en funcionamiento a finales de 2023.

El almacenamiento en baterías junto con la energía fotovoltaica/eólica y la hibridación de las centrales de generación renovable existentes con el almacenamiento se convertirán en una norma del sector en los próximos años. “Este cambio será especialmente visible en los países europeos con un alto porcentaje de solar fotovoltaica, donde la integración de fuentes renovables requiere soluciones de almacenamiento para gestionar eficazmente la oferta y la demanda”, explica la asociación.

Las crecientes necesidades de flexibilidad de energía conllevarán un aumento significativo de la duración de la capacidad de los BESS, que pasará de las 1,5 horas actuales a entre 4 y 8 horas.

La diversificación del panorama europeo de BESS se refleja en el hecho de que en el hecho de que los cinco primeros países, que en 2024 cubren el 83% del mercado, aportarán el 54% de las la capacidad añadida en 2028.

No obstante, aunque se espera que el despliegue siga creciendo en 2024, el informe concluye que las previsiones aún no alcanzan los 200 GW de capacidad de almacenamiento en baterías necesarios para 2030 para liberar el potencial solar de la UE. El almacenamiento en baterías se enfrenta a obstáculos en toda Europa, como la falta de objetivos, señales de mercado insuficientes, doble imposición y políticas de red restrictivas para las instalaciones renovables híbridas.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.