En la primera semana de agosto, los precios del gas y el CO2 subieron provocando el aumento de los precios en la mayoría de los principales mercados eléctricos europeos. El mercado italiano registró el precio diario más alto del año el 29 de julio y el ibérico el segundo más alto el 5 de agosto. El mercado francés batió el récord histórico de producción fotovoltaica el 29 de julio y los de Italia, España y Portugal alcanzaron la producción más alta para un mes de agosto con esta tecnología.

Producción solar fotovoltaica y termoeléctrica y producción eólica

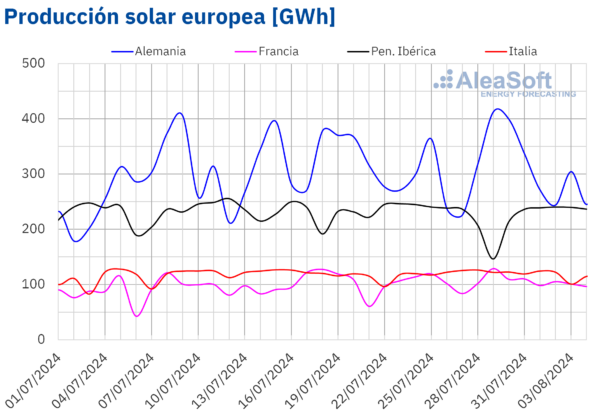

En la semana del 29 de julio, la producción solar aumentó con respecto a la semana anterior en Alemania, Francia e Italia. El mayor incremento se registró en el mercado alemán, el cual fue del 11%, seguido por las subidas del 3,5% en el mercado francés y del 0,1% en el mercado italiano. En Francia la generación con energía solar subió por cuarta semana consecutiva. En cambio, en la península ibérica se invirtió la tendencia alcista de la semana anterior. En Portugal, hubo un descenso del 9,5%, mientras que, en España, donde se incluye a la solar fotovoltaica y la solar termoeléctrica, la bajada fue del 6,2%.

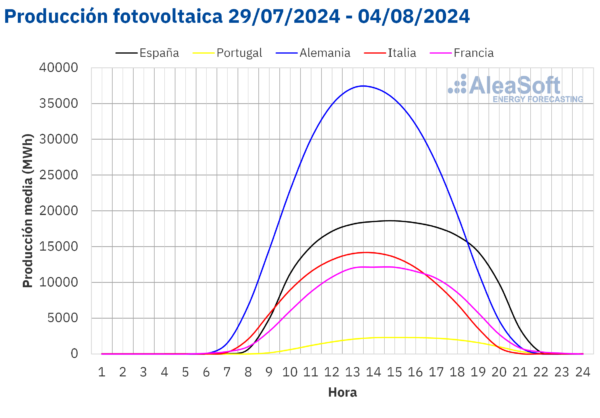

Durante la última semana de julio, el mercado francés volvió a batir el récord histórico de producción solar fotovoltaica el lunes 29 de julio, con 129 GWh. Por otro lado, el jueves 1 de agosto, se registró la mayor producción fotovoltaica diaria de un mes de agosto en los mercados de Francia e Italia, de 105 GWh y 124 GWh respectivamente. En el mercado español, a pesar del descenso intersemanal, el jueves 1 se registró la mayor producción fotovoltaica diaria de un mes de agosto, con una generación de 199 GWh, mientras que el viernes 2, el mercado portugués tuvo su mayor producción fotovoltaica diaria de un mes de agosto con 22 GWh de generación.

En la semana del 5 de agosto, según las previsiones de producción solar de AleaSoft Energy Forecasting, se espera que la producción aumente en Alemania y España y que disminuya en Italia.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica y TERNA.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica y TERNA.

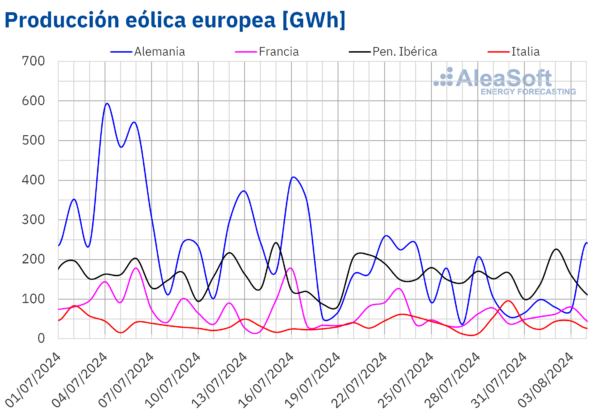

En la primera semana de agosto, la producción eólica aumentó en los mercados de Portugal e Italia por segunda semana consecutiva. El mayor incremento porcentual se alcanzó en el mercado italiano, el cual fue de un 26%, seguido por el aumento del 11% en el mercado portugués. En cambio, los mercados de Francia, Alemania y España registraron descensos en la generación con energía eólica. El alemán tuvo el mayor descenso, de un 42%, y mantuvo la tendencia a la baja por cuarta semana consecutiva. El mercado español tuvo un descenso del 9,8% mientras que en el francés la bajada fue de un 4,9%, tendencia que mantiene por segunda semana consecutiva.

En la semana del 5 de agosto, según las previsiones de producción eólica de AleaSoft Energy Forecasting, la producción con esta tecnología disminuirá en Francia, Italia y la península ibérica, pero aumentará en Alemania.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica y TERNA.

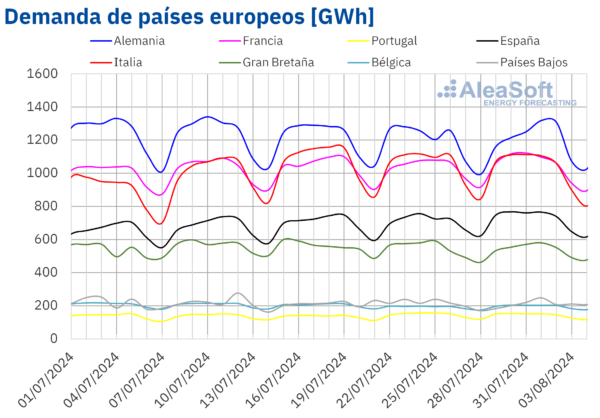

Demanda eléctrica

En la semana del 29 de julio, las variaciones de la demanda eléctrica con respecto a la semana anterior tuvieron un comportamiento heterogéneo en los principales mercados eléctricos europeos. En los mercados de Alemania, Francia, España y Bélgica la demanda aumentó. En España, donde la demanda aumentó por séptima semana consecutiva, se registró la mayor subida, de un 2,6%, mientras que el mercado alemán tuvo el menor incremento, del 0,2%. Los mercados belga y francés, por su parte, tuvieron incrementos del 2,3% y 1,5%, respectivamente. Por otro lado, en los mercados de Portugal, Gran Bretaña, Italia y Países Bajos la demanda descendió. El mercado italiano fue el de mayor descenso, del 1,6%, mientras que el mercado neerlandés registró la menor caída, del 0,8%. El mercado portugués tuvo un descenso del 1,5%, seguido por el británico con un 1,1%. Los mercados de Gran Bretaña y Países Bajos mantuvieron los descensos por tercera y cuarta semana consecutiva, respectivamente.

Durante la primera semana de agosto, las temperaturas medias aumentaron en la mayoría de los mercados analizados con respecto a la cuarta semana de julio, con excepción de Portugal donde hubo un descenso del 0,2%. Los mercados de Francia y Gran Bretaña registraron los mayores incrementos, de 2,3 °C y 2,1 °C, respectivamente. En Bélgica las temperaturas medias aumentaron 1,8 °C. En los mercados español, italiano, alemán y neerlandés las subidas estuvieron entre el 0,6 °C de Italia y el 1,3 °C de Países Bajos.

En la semana del 5 de agosto, las previsiones de demanda de AleaSoft Energy Forecasting, anticipan un aumento en la demanda eléctrica en los mercados Bélgica y Países Bajos en comparación con la semana anterior. Por otro lado, se prevé que la demanda disminuya en el resto de los principales mercados europeos.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid y ELIA.

Mercados eléctricos europeos

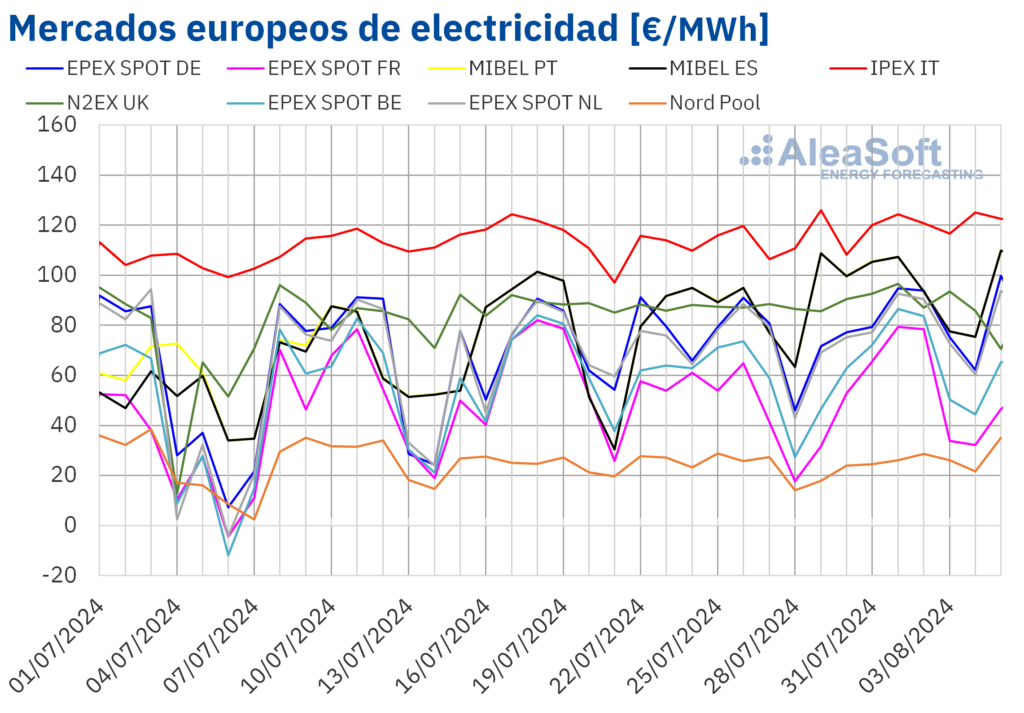

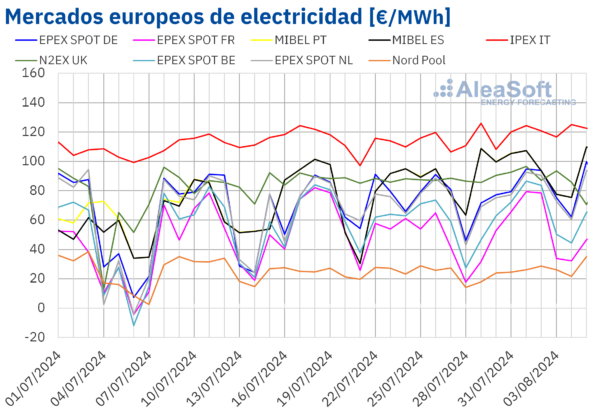

En la semana del 29 de julio, los precios de la mayoría de los principales mercados eléctricos europeos fueron superiores a los de la semana anterior.

El mercado MIBEL de España y Portugal registró el mayor incremento porcentual de los precios, del 13%. En este mercado, entre el lunes 29 de julio y el jueves 1 de agosto, así como el lunes 5 de agosto, se rozaron o superaron los 100 €/MWh en el promedio diario de los precios, algo que en 2024 solo había sucedido durante tres días de enero y el pasado 18 de julio. El precio diario del 5 de agosto, de 109,82 €/MWh, fue el segundo más alto de 2024, hasta el momento, después de los 113,83 €/MWh alcanzados el 9 de enero. En el resto de los principales mercados eléctricos europeos donde los precios subieron, los incrementos estuvieron entre el 3,3% del mercado N2EX del Reino Unido y el 6,8% del mercado EPEX SPOT de Francia. El único de los mercados analizados por Alea Energy Forecasting donde los precios fueron inferiores a los de la semana del 22 de julio fue el mercado Nord Pool de los países nórdicos, que, con un descenso del 3,2% registró el precio semanal más bajo, de 24,11 €/MWh.

El mercado IPEX de Italia registró el mayor precio promedio semanal, de 120,13 €/MWh. En este mercado, durante la primera semana de agosto se alcanzaron los dos precios diarios más altos de este 2024 hasta el momento, el lunes 29 de julio, de 125,89 €/MWh, y el domingo 4 de agosto, de 124,99 €/MWh. En el resto de los principales mercados eléctricos europeos los precios semanales estuvieron entre los 53,42 €/MWh del mercado francés y los 95,44 €/MWh del mercado portugués.

A pesar de que la tendencia general de la semana fue de aumentos de precios, gran parte de los mercados registraron horas con precios negativos el 29 y el 30 de julio, y los de Bélgica, Alemania y Países Bajos también el domingo 4 de agosto. El precio más bajo de la semana, de ‑3,45 €/MWh, lo registró el mercado EPEX SPOT de Países bajos el 29 de julio entre las 11:00 y las 12:00. En los mercados de Italia, Reino Unido y en el ibérico no se registraron precios negativos en la primera semana de agosto.

La causa fundamental de los aumentos de los precios durante la semana del 29 de julio es el aumento de los precios del gas y el CO2. Además, el incremento casi generalizado de las temperaturas hizo subir la demanda en algunos mercados, a lo que se sumó el descenso de la producción eólica en Alemania, Francia y España y de la producción solar en la península ibérica.

Las previsiones de precios de AleaSoft Energy Forecasting indican que, en la semana del 5 de agosto, los precios semanales serán inferiores a los de la primera semana de agosto en la mayoría de los mercados. Este comportamiento estará favorecido por el descenso de la demanda en gran parte de los mercados, el incremento de la producción eólica en Alemania y el aumento de la producción solar en Alemania y España.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de OMIE, EPEX SPOT, Nord Pool y GME.

Brent, combustibles y CO2

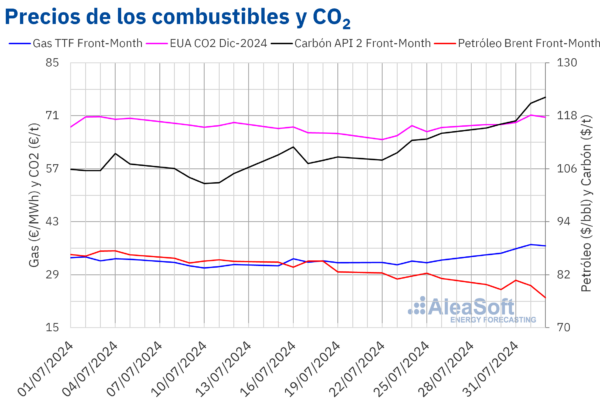

En la semana del 29 de julio, los precios de los futuros de petróleo Brent para el Front‑Month en el mercado ICE bajaron con respecto a la semana anterior. Casi todos los días de la semana, los precios de cierre del barril estuvieron por debajo de los $80, algo que no sucedía desde el 7 de junio. A mediados de la semana, el 31 de julio, se alcanzó el precio de cierre más alto de la semana, de 80,72 $/bbl. Posteriormente los precios bajaron hasta alcanzar el viernes 2 de agosto el precio de cierre mínimo semanal, de 76,81 $/bbl. Según los datos analizados por AleaSoft Energy Forecasting, este valor es un 5,3% menor que el del viernes anterior, y es el precio de cierre más bajo desde el 10 de enero de este año.

Los primeros días de la primera semana de agosto, los precios del petróleo Brent continuaron la tendencia bajista con que terminaron la semana anterior. Sin embargo, el miércoles 31 de julio los precios tuvieron un repunte al intensificarse las tensiones en Oriente Medio tras el asesinato en Irán del jefe de Hamás, Ismail Haniyeh. Además, el American Petroleum Institute (API) reportó una disminución inesperada en los inventarios de crudo en los Estados Unidos. Sin embargo, al cierre de la semana, los precios cayeron debido a los temores de una recesión en los Estados Unidos al conocerse el dato de aumento del desempleo del 4,3% en julio. Además, la disminución de la actividad manufacturera en China provocó un descenso de la demanda de crudo.

En el caso de los futuros de gas TTF en el mercado ICE para el Front‑Month, en la primera semana de agosto registraron un importante incremento de precios. El promedio semanal de los precios de cierre fue un 10% más alto que el de la semana anterior. El precio de cierre más bajo de la semana, de 34,29 €/MWh, se alcanzó el lunes 29 de julio. Posteriormente los precios continuaron subiendo hasta que el jueves 1 de agosto se registrara un precio de cierre de 36,97 €/MWh. Según los datos analizados por AleaSoft Energy Forecasting, este es el precio de cierre más alto desde el 8 de diciembre de 2023. Aunque el viernes 2 de agosto el precio de cierre bajó hasta los 36,65 €/MWh, este valor fue aún un 11% más alto que el del viernes de la semana anterior.

El aumento de la tensión en Oriente Medio debido a los eventos recientes ha provocado temores sobre una posible escalada del conflicto. Esta inestabilidad ha generado preocupaciones sobre el suministro de gas, especialmente en cuanto al flujo de gas israelí a Egipto y el posible impacto en el tránsito de gas natural licuado a través del Estrecho de Ormuz y el Canal de Suez, ambos cruciales para el suministro global de gas natural licuado. Además, las altas temperaturas registradas en Europa provocaron un aumento de la demanda de gas para la refrigeración.

Los precios de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2024 también aumentaron, siguiendo la estela de los precios del gas. El promedio semanal de los precios de cierre fue un 4,4% mayor que el de la semana del 22 de julio. El precio de cierre del lunes 29 de julio, de 68,68 €/t fue un 1,2% mayor que el de la última sesión de la semana anterior. Los siguientes días los precios continuaron subiendo hasta el jueves 1 de agosto cuando el precio de cierre se situó en 71,18 €/t. Según los datos analizados en AleaSoft Energy Forecasting, este precio es el más alto desde el 7 de junio. El viernes 2 de agosto el precio de cierre bajó hasta los 70,58 €/t. A pesar del descenso, este valor fue todavía un 4,0% mayor que el del viernes de la semana anterior.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ICE y EEX.

AleaSoft Energy Forecasting

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.