La industria fotovoltaica alemana atraviesa dificultades y se acumulan las quiebras de empresas, una tendencia que se observa en todos los sectores. Según el periódico económico Deutsche Wirtschaftsnachrichten, el número de quiebras en el tercer trimestre de 2024 alcanzó un máximo no visto desde 2010, debido principalmente a problemas autoinfligidos y a las continuas caídas de precios.

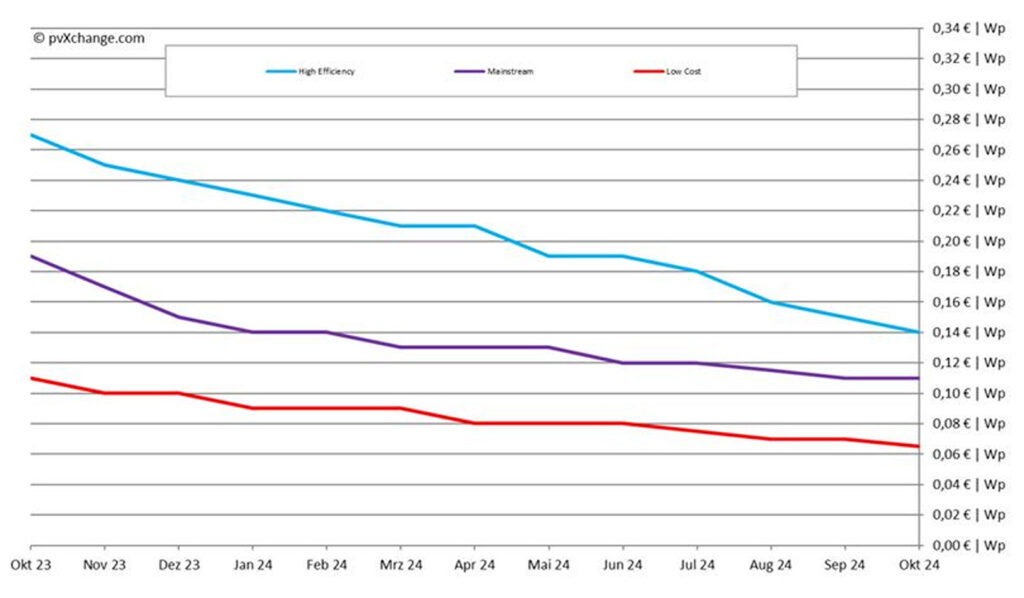

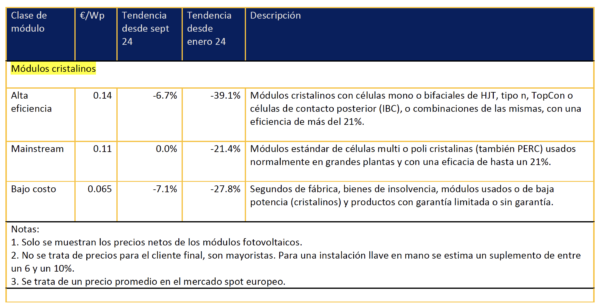

Este mes, los descensos de precios afectaron sobre todo a los módulos TOPCon de las clases de mayor rendimiento, que cayeron una media de 0,010 €/W, mientras que los precios de otras clases de módulos se mantuvieron prácticamente sin cambios. Muchos proveedores siguen bajo presión, devaluando incluso marcas populares sólo para impulsar las ventas.

Sin embargo, los últimos seis a nueve meses muestran que esta estrategia no está funcionando necesariamente. A pesar de la bajada de precios de los componentes y los sistemas llave en mano, la demanda y las cifras de ventas no han experimentado un aumento correspondiente.

Sigue habiendo una fuerte reticencia a comprar, sobre todo en el segmento residencial, debido a la incertidumbre sobre las condiciones económicas a largo plazo y los ingresos individuales. Mientras tanto, el coste de la vida sigue subiendo, a pesar de una inflación más débil, junto con el aumento de los plazos de autorización de las administraciones y autoridades.

Las recientes bajadas de los tipos de interés no han conseguido mejorar el clima de inversión. Las nuevas instalaciones en Alemania y Europa parecen estancarse en los niveles de los últimos meses. Aunque el creciente segmento C&I ha compensado en parte el descenso de los grandes sistemas y de los pequeños sistemas subvencionados por las administraciones, aún no ha compensado la caída.

Si nos fijamos en por qué está disminuyendo el número de instalaciones fotovoltaicas incluso en el caso de los grandes sistemas instalados en tejado y suelo, a pesar de que la situación debería haber mejorado y los obstáculos burocráticos deberían haberse reducido, podemos ver la discrepancia entre las expectativas y la realidad. No basta con simplificar las normas si no hay personal suficiente para tramitar la avalancha de solicitudes de proyectos. Por ejemplo, el tiempo que transcurre entre la presentación de una solicitud al operador de la red y la recepción de la aprobación de la red ha aumentado considerablemente en muchas regiones en lugar de acortarse. Si además se agotan las capacidades de la red de baja y media tensión y hay que construir transformadores adicionales o incluso subestaciones, un gran proyecto puede retrasarse indefinidamente.

Y ahora llegamos al punto en que peligra la existencia de las empresas. Especialmente en los proyectos medianos y grandes, el plazo de planificación suele ser inmenso y hay que prefinanciar el personal y, a veces, los materiales. Sin embargo, el riesgo recae con demasiada frecuencia en el promotor del proyecto, porque los bancos no pueden hacer mucho con los modelos de negocio actuales más allá de la remuneración legalmente garantizada. Necesitan seguridad de planificación, que rara vez se ofrece, ni al construir el sistema ni al vender después la energía generada por él. La espada de Damocles del recorte temporal del sistema fotovoltaico pende ahora sobre todo. Si los periodos de precios negativos de la electricidad siguen aumentando en el futuro, existe el riesgo de que se produzcan daños económicos.

El descenso de las instalaciones fotovoltaicas, incluso en el caso de los grandes sistemas instalados en tejados y en el suelo, pone de manifiesto el desfase entre las expectativas y la realidad. No basta con simplificar las normas si no hay personal suficiente para tramitar la avalancha de solicitudes de proyectos. En muchas regiones ha aumentado el tiempo que transcurre entre la solicitud a los operadores de red y la recepción de la aprobación. Cuando se agotan las capacidades de las redes de baja y media tensión y se necesitan nuevos transformadores o subestaciones, los proyectos pueden sufrir retrasos indefinidos.

Las empresas se enfrentan ahora a riesgos existenciales. Para los proyectos medianos y grandes, los plazos de planificación son inmensos, y la prefinanciación de personal y materiales es habitual. Sin embargo, los promotores de los proyectos suelen asumir el riesgo porque los bancos exigen una garantía de planificación, que rara vez está disponible durante la construcción o la venta de energía. La posibilidad de una restricción temporal de los sistemas fotovoltaicos amenaza con causar más daños económicos, sobre todo si aumentan los periodos de precios negativos de la electricidad.

El rápido crecimiento reciente del mercado se está invirtiendo ahora, a medida que las empresas que se expandieron demasiado deprisa pasan apuros. La industria fotovoltaica siempre se ha movido en oleadas, con auges seguidos de caídas. El boom de 2022 y 2023 trajo consigo un aumento de las instalaciones y los precios, pero ahora los precios se están corrigiendo bruscamente, con expectativas de volver a una tendencia de crecimiento más modesta.

Esta consolidación del mercado es un reflejo de lo que ocurrió a principios de la década de 2010. Las empresas con expectativas demasiado altas se están hundiendo, al no haber sabido mantenerse flexibles y adaptarse a las condiciones cambiantes. Las empresas deben dar prioridad a la flexibilidad, invirtiendo en personal cualificado para gestionar la creciente complejidad del mercado en lugar de perseguir todas las operaciones o centrarse en oportunidades a corto plazo y de baja competencia.

Las insolvencias están aumentando en todo el mercado fotovoltaico. Planificadores e instaladores luchan contra la lentitud de los pedidos, las dudas de los inversores y los retrasos que disparan los costes fijos. Los mayoristas están agobiados por el exceso de existencias, mientras que la competencia entre proveedores -especialmente transfronteriza- se está volviendo autodestructiva. Es probable que esta ola de consolidación afecte a algunos productores, incluidos los de China.

Sin embargo, el lado positivo de la consolidación del mercado es que sobrevivirán las empresas más fuertes e innovadoras. Una vez que el mercado se estabilice, la comunicación y la calidad de las instalaciones deberían mejorar. Es hora de enviar señales positivas al mercado y al público para impulsar la inversión, restablecer la confianza en las tecnologías del futuro y mejorar la situación de los pedidos.

Precios diferenciados por tecnología (a 15 de octubre de 2024):

The views and opinions expressed in this article are the author’s own, and do not necessarily reflect those held by pv magazine.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.