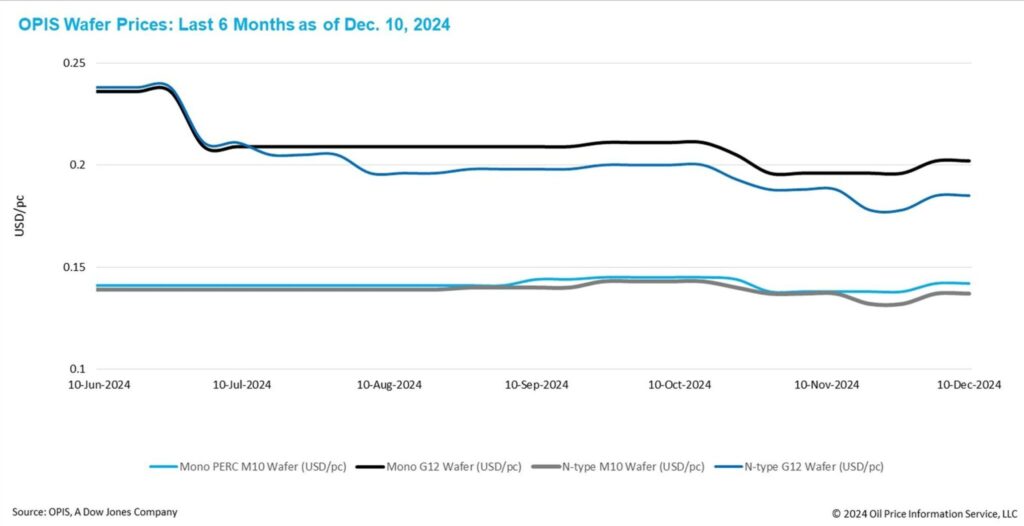

Los precios FOB en China de las obleas Mono PERC se mantuvieron estables esta semana, con las obleas Mono PERC M10 y G12 a 0,142 $/unidad y 0,202 $/unidad, respectivamente. Del mismo modo, los precios FOB China de las obleas tipo N M10 y G12 no mostraron cambios de una semana a otra, manteniéndose estables en 0,137 $/unidad y 0,185 $/unidad, respectivamente.

El mercado chino ha realizado notables progresos en la reducción de los niveles de existencias de obleas. Los informes indican que la tasa global de funcionamiento de la producción de lingotes en China se mantiene por debajo del 50%. Además, la producción de obleas en el país ha seguido una trayectoria descendente durante tres meses consecutivos desde agosto. Como resultado, las fuentes sugieren que los inventarios de obleas se han estabilizado en un nivel de rotación normal, equivalente a aproximadamente dos semanas de producción.

No obstante, los conocedores del sector mantienen un optimismo limitado en cuanto a las perspectivas a corto plazo del mercado de obleas, citando la conclusión de la temporada alta de compras. Los informes sugieren que algunos de los principales fabricantes de células están planeando cerrar las operaciones en ciertas instalaciones y comenzar las vacaciones del Año Nuevo Chino ya en diciembre, un mes antes de lo previsto.

Dado que es probable que la débil demanda de los usuarios finales persista durante el primer trimestre del próximo año en todo el mundo, se espera que los fabricantes de obleas den prioridad al control de los volúmenes de producción y se esfuercen por mantener la estabilidad de los precios a corto plazo.

Recientemente, varias regiones han introducido nuevas políticas en el mercado solar que podrían afectar a la producción o el comercio de obleas. En China, múltiples fabricantes de energía solar han firmado un acuerdo de autorregulación destinado a controlar la capacidad de producción en toda la cadena de valor, incluyendo polisilicio, obleas, células y módulos. Los fabricantes de obleas de primer nivel, los principales productores integrados con capacidad de producción de obleas y los principales fabricantes especializados en obleas habrían firmado el acuerdo. Según se informa, a estas empresas se les han asignado cuotas máximas de producción de obleas permitidas, que en conjunto suman aproximadamente 650 GW para 2025, lo que representa un modesto crecimiento del 2% en comparación con los niveles de 2024.

En general, los observadores del mercado consideran que la firma del acuerdo de autorregulación y la asignación de cuotas de capacidad son sólo un paso inicial hacia la eliminación del exceso de capacidad. La futura aplicación y eficacia del acuerdo siguen siendo inciertas y es probable que se enfrenten a importantes retos.

En la India, el Ministerio de Energías Nuevas y Renovables (MNRE) anunció esta semana que, a partir de junio de 2026, los proyectos solares deberán utilizar células de la Lista II de la Lista de Modelos y Fabricantes Aprobados (ALMM). Aunque se prevé que la introducción de la Lista II impulse la producción nacional de células fotovoltaicas en India el año que viene, la limitada capacidad de lingotes y obleas del país puede provocar un aumento de las importaciones de obleas a corto plazo.

En Estados Unidos, el representante comercial anunció esta semana que, a partir del 1 de enero de 2025, los aranceles sobre las obleas solares y el polisilicio chinos importados aumentarán del 25% al 50%. Con esta decisión se pretende apoyar las inversiones nacionales en el marco de la Administración Biden-Harris, destinada a fomentar el crecimiento de una economía de energía limpia.

Los expertos creen que esta medida podría aumentar el coste de las exportaciones chinas de obleas a EE.UU., socavando su presencia en el mercado o haciendo subir los precios de las células y módulos solares en la región. Aunque las importaciones estadounidenses de obleas procedentes de China ya son mínimas debido a la limitada producción nacional de células, la expansión de la producción estadounidense de células puede impulsar a las empresas chinas a acelerar el establecimiento de instalaciones en el extranjero en regiones como el Sudeste Asiático y Oriente Medio.

OPIS, una empresa de Dow Jones, ofrece precios de la energía, noticias, datos y análisis sobre gasolina, gasóleo, combustible para aviones, GLP/GNL, carbón, metales y productos químicos, así como combustibles renovables y materias primas medioambientales. En 2022 adquirió los activos de datos de precios de Singapore Solar Exchange y ahora publica el OPIS APAC Solar Weekly Report.

The views and opinions expressed in this article are the author’s own, and do not necessarily reflect those held by pv magazine.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.