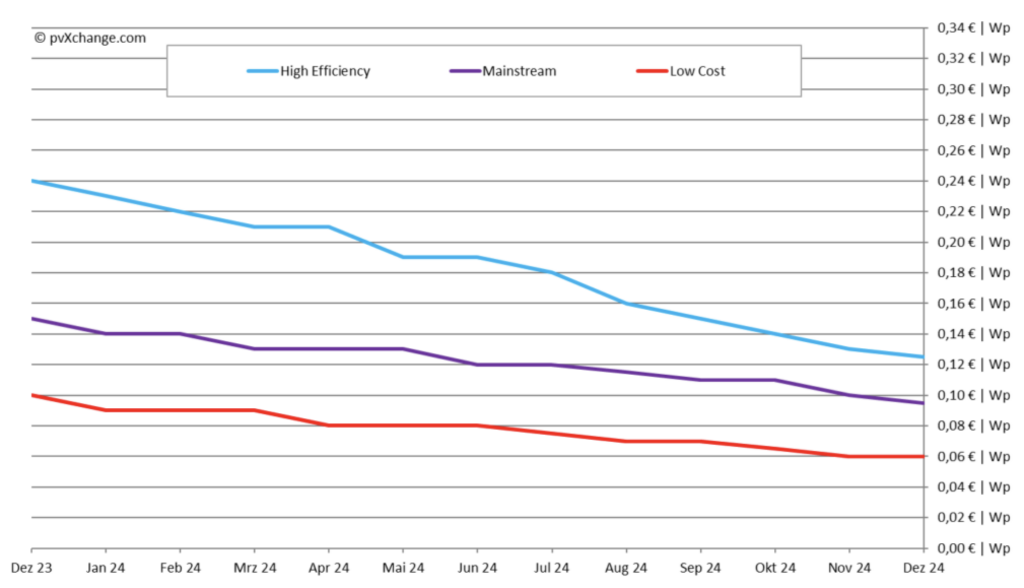

En el último mes del año, los valores del índice de precios de módulos tuvieron que corregirse de nuevo un poco a la baja, pero las curvas se están nivelando notablemente. Aunque apenas hay margen para la bajada en todas las clases de módulos, parece que los fabricantes y minoristas siguen teniendo existencias que deben liquidar antes de fin de año. El objetivo es empezar el nuevo año con los almacenes lo más vacíos posible, razón por la cual siguen circulando ofertas con absurdos precios de derribo que hace tiempo que no tienen nada que ver con el valor real de la mercancía ofertada. Veremos si esta estrategia es tan inteligente dentro de unas semanas a más tardar, cuando el mercado se recupere tras las vacaciones de Navidad.

En cualquier caso, los instaladores y planificadores de proyectos aceptan con gratitud la venta de paneles a precio de ganga. Los que pueden permitírselo y aún cuentan con espacio libre en el almacén vuelven a abastecerse de módulos baratos. Quizá sea la última oportunidad de comprar a precios tan bajos. Todo indica que los precios subirán en el primer trimestre del año próximo. Su magnitud dependerá de si la escasez artificial de las cantidades exportadas, aparentemente acordada entre los fabricantes fotovoltaicos chinos, se aplica realmente de forma generalizada, así como de la demanda en el mercado europeo en los próximos meses. Si ésta disminuye demasiado, no habrá escasez y los precios se mantendrán bajos.

Pero, ¿por qué hay que temer que la demanda de componentes fotovoltaicos caiga en el primer trimestre?

Y esta cuestión nos lleva a la pregunta planteada en el título: ¿se cometen los mismos errores una y otra vez? La reticencia a comprar por parte de los clientes finales, como propietarios de viviendas, comerciantes e inversores, siempre surge cuando en el mercado se siembra o ya existe incertidumbre sobre las condiciones marco futuras. Esta es exactamente la situación en la que corremos el riesgo de volver a encontrarnos. Una campaña electoral ya en pleno apogeo en Alemania, en la que algunos políticos se superan unos a otros con declaraciones irreflexivas sobre el futuro mercado energético sólo para poder recoger votos baratos, es tan poco útil como las crisis de gobierno en Francia y otros países europeos. La creciente presión de los EE.UU. en favor de una militarización acelerada y costosa tampoco contribuirá a que las medidas (de apoyo) urgentemente necesarias para una nueva reestructuración de la industria energética puedan elaborarse rápidamente y entrar en vigor.

Sin embargo, si los operadores potenciales de las plantas tienen que temer que en el futuro se les penalice en lugar de recompensarles por su compromiso con la energía fotovoltaica, reconsiderarán su inversión y retendrán su dinero o lo gastarán en otra cosa. Ya nos encontramos en una situación similar en 2013, que también fue un año electoral en Alemania. Después de tres años muy exitosos con cifras de instalación fotovoltaica muy elevadas para los estándares de la época, el Ministerio de Economía y el Ministerio de Hacienda pisaron el freno para frenar los costes supuestamente excesivos de la transición energética y aliviar la economía. El resultado fue una drástica caída de la demanda y, por tanto, de las cifras de instalación, seguida de un claro recorte de la industria solar.

Ya entonces se temía el dominio de China y algunos fabricantes europeos de módulos y células tomaron la iniciativa: la Comisión Europea puso en juego aranceles a la importación de células y módulos. Este debate desembocó finalmente en un compromiso y un acuerdo con los fabricantes asiáticos afectados. Se introdujeron los tristemente célebres precios mínimos de importación y restricciones al volumen de importación. Sabemos que estas medidas acabaron perjudicando más que beneficiando a la industria solar europea desde la insolvencia del principal protagonista de todo el debate sobre el embargo en aquel momento: el fabricante alemán Solarworld. Muchos de los antiguos empleados se trasladaron más tarde a Meyer-Burger y volvieron a ver la historia repetirse años después. Afortunadamente, el concepto de aranceles punitivos sobre los productos solares asiáticos aún no se ha reavivado, al menos en Europa, pero puede estar lejos de ser completamente descartado.

Un precio mínimo (voluntario) y restricciones a la exportación por parte de la propia economía china parecen más prometedores que las restricciones a la importación. También podría ser una gran oportunidad para reforzar la industria solar europea, si los políticos no vuelven a meter la pata. Podrían crearse incentivos para la creación de empresas conjuntas con los grandes productores chinos, de modo que se establecieran de forma permanente en la UE, solos o incluso mejor con socios fuertes de la investigación y la ciencia, así como del círculo de empresas locales existentes. La creación de valor regional y las rutas de transporte cortas a los clientes de la tecnología solar deben volver a merecer la pena, luego el resto se hará solo.

Tampoco hay que desaprovechar la oportunidad de evitar que los costes de transformación se disparen aún más mediante la descentralización. En la actualidad, el fantasma de la escalada de costes y, por tanto, de la inasequibilidad amaga con aparecer. Al mismo tiempo, casi todas las grandes empresas energéticas intentan meter mano en el tema del almacenamiento a gran escala para no perder sus monopolios. Sin embargo, si encuentran la forma de hacer esto posible, los costes de esto se trasladarán al consumidor. Con normas adecuadas y programas de subvenciones específicos, podría crearse en el mercado libre una dinámica similar a la que se dio en su día con los proyectos fotovoltaicos puros. Los conceptos de construcción y explotación de sistemas de almacenamiento de energía a media y gran escala gozan actualmente de gran popularidad entre las empresas de nueva creación y los inversores.

En Alemania pasará algún tiempo hasta que se forme un nuevo gobierno y entre en funciones, se pongan en marcha nuevos programas gubernamentales y vuelva a haber más seguridad en la planificación. Es de esperar que este proceso no dure demasiado, para que entretanto no se queden en el camino muchas más empresas. Tampoco hay que permitir que las fuerzas destructivas y retrógradas se impongan: muchas peticiones absurdas de reactivar las centrales nucleares deben quedarse en eslogan de campaña electoral y superarse rápidamente.

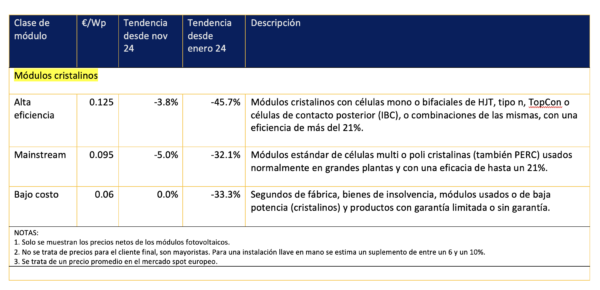

Resumen de los precios por tecnología en diciembre de 2024, incluidos los cambios respecto al mes anterior (a 13 de diciembre de 2024):

The views and opinions expressed in this article are the author’s own, and do not necessarily reflect those held by pv magazine.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.