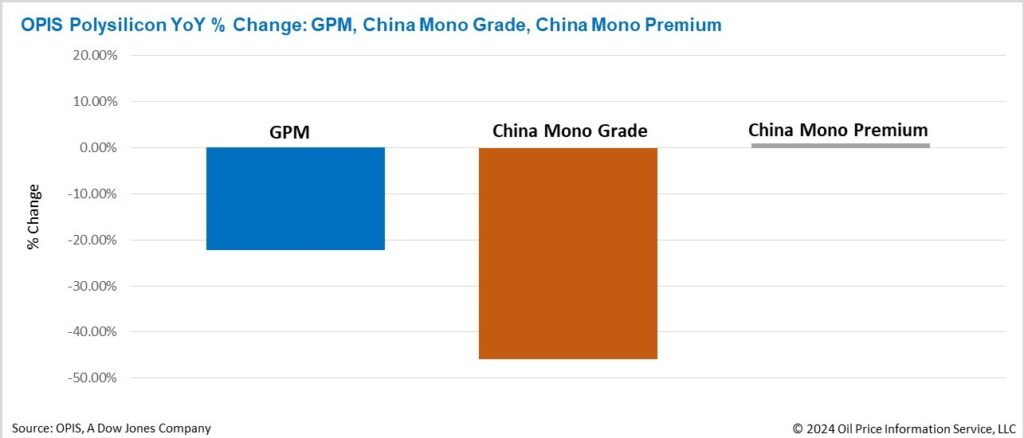

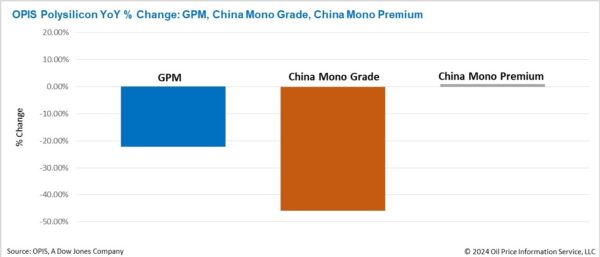

El marcador mundial de polisilicio (GPM), la referencia de OPIS para el polisilicio fuera de China, se valoró esta semana en 20,360 $/kg, o 0,046 $ al año, sin cambios con respecto al último precio valorado el 17 de diciembre, debido a que los fundamentos del mercado no han variado.

Según los informes, algunos fabricantes de GPM han recurrido a recortes de producción, con tasas de funcionamiento que han caído hasta aproximadamente el 30% durante ciertos periodos. Sin embargo, la demanda sigue siendo escasa y los proveedores se muestran reacios a bajar más los precios, lo que ahoga las transacciones en el mercado y obstaculiza cualquier esfuerzo de revitalización.

A pesar de estos retos, se mantiene el optimismo respecto a las perspectivas del mercado de GPM, dada su estrecha vinculación con las políticas comerciales. Por un lado, dado que los módulos fabricados con polisilicio chino que cumple los requisitos de trazabilidad no están totalmente excluidos del mercado estadounidense, los productos chinos de bajo coste siguen pesando sobre los precios de los GPM. Por otro lado, los expertos del sector consideran que la posible aplicación de restricciones estadounidenses más claras y estrictas a los productos solares chinos es una «vía crítica» para revitalizar el mercado mundial del polisilicio y expresan su confianza en la probabilidad de que se introduzcan tales medidas.

El China Mono Grade, la valoración de OPIS para los precios del polisilicio monogrado dentro del país, se mantuvo estable esta semana en 33 yuanes/kg, equivalentes a 0,074 CNY (0,010 $)/W. Mientras tanto, el China Mono Premium, el precio evaluado por OPIS para el polisilicio monogrado destinado a la producción de lingotes de tipo n, experimentó una ligera subida del 0,96%, alcanzando los 39,375 CNY/kg, o 0,089 CNY/W, en comparación con el último precio evaluado el 17 de diciembre.

En la última semana de 2024, los dos principales fabricantes de polisilicio de China, Tongwei y Daqo, emitieron comunicados oficiales anunciando recortes de producción. Ambas empresas citaron la adhesión a un «acuerdo de autorregulación» previamente firmado, destinado a controlar la capacidad de producción y frenar la competencia perjudicial, como la justificación de estas reducciones. Aunque no se ha revelado la magnitud concreta de estos recortes de producción, los estudios de mercado de OPIS revelan que uno de los fabricantes ha interrumpido totalmente las operaciones en sus instalaciones de Yunnan y Sichuan. En la actualidad, sólo permanece operativa su base de producción de Baotou, en Mongolia Interior, con una producción mensual de aproximadamente 20.000 toneladas. Teniendo en cuenta que la capacidad de producción anual de la empresa es de unas 900.000 toneladas, esto equivale a una tasa de funcionamiento de aproximadamente el 26%.

La industria prevé que el problema del exceso de capacidad en la producción de polisilicio persistirá en 2025. El inventario de polisilicio de China de 400.000 toneladas a finales de 2024 podría mantener la producción de obleas durante cuatro meses sin nueva producción. Además, se hizo hincapié en que las medidas administrativas, como la «autorregulación» para mantener tasas de operación bajas, podrían convertirse en una práctica habitual en 2025.

Se cree que el lanzamiento oficial de la negociación de futuros de polisilicio en la última semana de 2024 ha contribuido al aumento del precio del polisilicio tipo n de esta semana. Los expertos ven en esta iniciativa una posible solución para aliviar el exceso de existencias, estabilizar los precios en 2025 y hacer frente al exceso de capacidad. Sin embargo, ningún productor de obleas ha comprado aún polisilicio a través del mercado de futuros, siendo la mayoría de los participantes operadores comerciales. Esto sugiere que el comercio de futuros está aún en sus primeras fases. En la actualidad, las personas con información privilegiada estiman que el impacto puede ser más financiero que físico, y se espera que las entregas físicas reales representen sólo entre el 30% y el 50% del volumen total de negociación.

OPIS, una empresa de Dow Jones, ofrece precios de la energía, noticias, datos y análisis sobre gasolina, gasóleo, combustible para aviones, GLP/GNL, carbón, metales y productos químicos, así como combustibles renovables y materias primas medioambientales. En 2022 adquirió los activos de datos de precios de Singapore Solar Exchange y ahora publica el OPIS APAC Solar Weekly Report.

The views and opinions expressed in this article are the author’s own, and do not necessarily reflect those held by pv magazine.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.