El mercado fotovoltaico de la Unión Europea (UE) ha experimentado un notable crecimiento, impulsado por la urgente necesidad de hacer la transición a las energías renovables y mejorar la seguridad energética. La energía solar se ha erigido en piedra angular de la estrategia de la UE para alcanzar sus objetivos climáticos y reducir la dependencia de las importaciones de combustibles fósiles. Estos esfuerzos se han visto respaldados por medidas políticas, como incentivos financieros y objetivos revisados de energía renovable de los Estados miembros de la UE, lo que ha convertido el despliegue de la energía solar fotovoltaica en una prioridad clave en todo el continente.

En 2024, la UE estableció un nuevo punto de referencia para el crecimiento de las instalaciones fotovoltaicas, impulsado por el aumento de la demanda de energía y el incremento de las inversiones en infraestructuras renovables. Los ambiciosos objetivos climáticos y los marcos de apoyo, como los planes energéticos nacionales y los incentivos impulsados por la UE, han acelerado la adopción. Sin embargo, este crecimiento también ha introducido retos, como la evolución de la dinámica comercial y las presiones sobre los precios, que configurarán el mercado hasta 2025.

A medida que evolucione el mercado solar de la UE, se espera que las tendencias en los envíos de módulos, los niveles de stock y los precios influyan significativamente en su trayectoria. Estos factores subrayan el delicado equilibrio entre fomentar la expansión del mercado y abordar los retos operativos, lo que hace de 2024-2025 un periodo crítico para el desarrollo del sector.

Tendencias de las instalaciones fotovoltaicas en la UE (2024-2025)

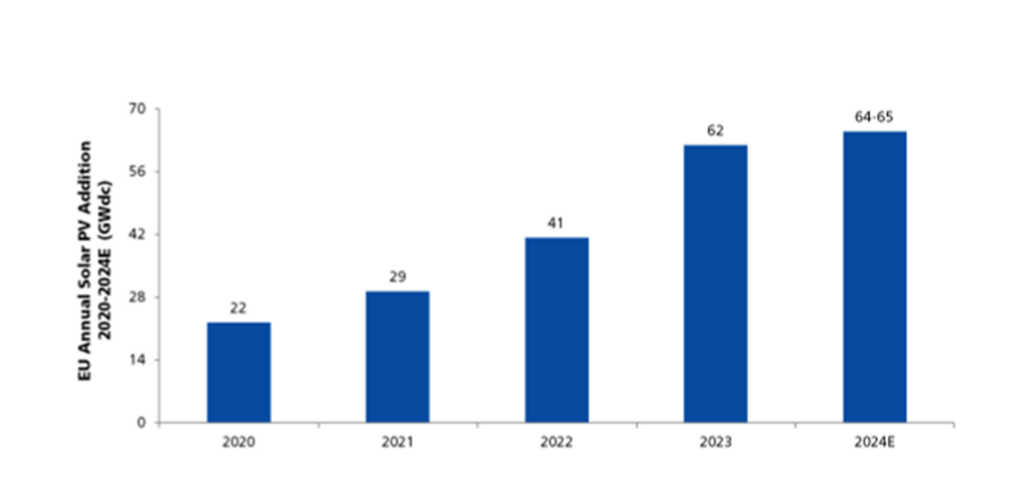

El mercado fotovoltaico de la UE mostró un crecimiento constante, aunque modesto en 2024, con una estimación de 64 a 65 GWdc de nueva capacidad fotovoltaica instalada, un ligero aumento del ~5% en comparación con los 61,9 GWdc instalados en 2023, según los cálculos de EUPD Research. Este crecimiento moderado se produce tras el importante aumento registrado en 2023, cuando las instalaciones crecieron un 50% interanual debido a la crisis energética provocada por el conflicto entre Rusia y Ucrania.

En 2024, el descenso de los precios de la energía y la vuelta a una relativa estabilidad en los mercados energéticos redujeron la urgencia que antes había impulsado la rápida expansión. Aunque se mantuvieron las iniciativas políticas y los marcos de apoyo, fueron insuficientes para reproducir el extraordinario crecimiento del año anterior. Entre los principales mercados, Francia, Alemania e Italia lograron una expansión continua de la capacidad fotovoltaica, mientras que los Países Bajos, España y Polonia experimentaron contracciones en comparación con sus cifras de instalación para 2023.

A pesar de su resistencia, el mercado fotovoltaico de 2024 se enfrentó a varios cuellos de botella que limitaron el crecimiento. Entre los principales retos cabe citar las limitaciones de capacidad de la red, los retrasos en la concesión de permisos y la fluctuación de la demanda de los consumidores, impulsada por el descenso de los precios de la energía y la elevada inflación. Las interrupciones en la adquisición de componentes fotovoltaicos afectaron aún más al segmento de la energía solar para tejados, restringiendo el crecimiento y complicando la gestión del inventario para los instaladores. Según el PV InstallerMonitor© 2023/2024 de EUPD Research, el 22% de los instaladores alemanes encuestados informaron de retrasos significativos en los envíos. Para mitigar estos retos, los instaladores de toda Europa destinaron una mayor proporción de módulos fotovoltaicos a fines de almacenamiento, con una media del 23% comprado para stock. Este enfoque, si bien resuelve las incertidumbres de la cadena de suministro, también expone a las empresas a riesgos como la devaluación del inventario, con posibles implicaciones financieras.

De cara a 2025, EUPD Research prevé una vuelta al crecimiento de dos dígitos, con un aumento de las instalaciones fotovoltaicas de aproximadamente el 10% en comparación con 2024. Se prevé que los ajustes políticos, las inversiones en infraestructura de red y la agilización de los procesos de concesión de permisos aborden los retos existentes y creen una trayectoria más estable para el mercado fotovoltaico de la UE.

Envíos de módulos fotovoltaicos de China a la UE

Entre enero y octubre de 2024, los países de la UE importaron aproximadamente 83 GW de módulos fotovoltaicos de China, y a la espera de datos definitivos se espera que las importaciones totales hayan rondado los 100 GW a finales de año. Estas cifras coinciden en su mayor parte con los niveles de 2023, lo que subraya la continua dependencia de la UE de los módulos fabricados en China. Los fabricantes chinos han aprovechado sus economías de escala y sus ventajas de costes para mantener su posición dominante en el mercado de la UE.

Aunque a finales de 2023 y principios de 2024 se observó una situación de exceso de oferta, la dinámica del mercado ha cambiado desde entonces. Los niveles de existencias se han normalizado a medida que la demanda se ponía al día con la afluencia de importaciones, ayudada por un ritmo estable de instalaciones previsto en unos 65 GWdc para 2024.

Es importante señalar que el exceso de capacidad por encima de los volúmenes instalados no debe considerarse un exceso de oferta. Normalmente se mantiene un nivel de existencias seguro, que representa entre el 25% y el 30% de la capacidad instalada anual, para amortiguar las interrupciones de la cadena de suministro. Por lo tanto, los niveles de inventario de este año pueden considerarse seguros, ya que la situación de exceso de oferta observada en 2023 se debió principalmente a la acumulación de demanda de 2022, que se vio exacerbada por las interrupciones del periodo posterior a COVID. Esta estabilización ha proporcionado cierto alivio a distribuidores y almacenistas, aunque la competencia de precios sigue siendo intensa.

De cara al futuro, varios factores podrían influir en el flujo de módulos fotovoltaicos chinos hacia la UE. Los cambios en las políticas comerciales de EE.UU. tras las elecciones de 2024 podrían alterar las cadenas de suministro mundiales, redirigiendo potencialmente las exportaciones chinas. Además, el aumento de los costes de las materias primas y las políticas gubernamentales chinas destinadas a estabilizar los mercados nacionales podrían limitar la producción o las exportaciones, lo que podría dar lugar a una dinámica más equilibrada entre la oferta y la demanda mundiales.

Por otra parte, una parte significativa de la producción china de módulos también está siendo absorbida internamente. China instaló la impresionante cifra de 234 GWdc de capacidad fotovoltaica en 2023 y se espera que instale alrededor de 257 GWdc en 2024. Esta sólida demanda interna ayuda a equilibrar los volúmenes de exportación, aliviando potencialmente el impacto de las fluctuaciones de los mercados internacionales.

Tendencias de precios y caída de costes

Las agresivas estrategias de precios de los fabricantes chinos han llevado los precios de los módulos solares a mínimos históricos en 2024. Aunque estos precios a la baja han beneficiado enormemente a los promotores de proyectos y a los usuarios finales al reducir los costes de instalación, han impuesto presiones significativas a los proveedores, lo que suscita preocupación sobre la sostenibilidad del sector a largo plazo. Según los datos de compras de los instaladores del Rastreador de Precios e Inventarios de EUPD, el precio medio de los módulos cristalinos de alta eficiencia en el cuarto trimestre de 2024 cayó bruscamente a aproximadamente 0,20 €/W, lo que representa un descenso significativo del 31,8% desde los 0,30 €/W del cuarto trimestre de 2023. Del mismo modo, los módulos cristalinos estándar experimentaron una notable reducción de precios, pasando de 0,25 €/W en el cuarto trimestre de 2023 a 0,22 €/W en el cuarto trimestre de 2024, lo que supone un descenso del 13,7%.

Esta rápida erosión de los precios ha reconfigurado la dinámica del mercado mundial, intensificado la competencia y creado dificultades financieras para los fabricantes en toda la cadena de suministro. Además, en Alemania hemos observado un cambio significativo en la cuota de mercado de los módulos a lo largo de este año: la cuota de los módulos estándar ha disminuido del 79% al 26%, mientras que la de los módulos de alta eficiencia ha aumentado del 17% al 74%.

En respuesta a estos cambios significativos, marcados por la caída de los precios, la evolución de los segmentos tecnológicos y los cambios en las cuotas de mercado, EUPD ha mejorado su herramienta de seguimiento de precios e inventarios. La herramienta actualizada ofrece un análisis más matizado, profundizando en tecnologías avanzadas como mono PERC, TOPCon, HJT y XBC. Además, proporciona información detallada sobre los precios en todas las categorías e incorpora la agrupación de marcas.

Las empresas europeas, en particular, se han visto gravemente afectadas por la evolución de los precios. Incapaces de competir con los módulos de bajo coste producidos por los fabricantes chinos, muchas empresas europeas se han visto obligadas a cerrar sus operaciones. Los fabricantes chinos, favorecidos por su enorme capacidad de producción y las subvenciones públicas, siguen dominando el mercado. Para los fabricantes europeos, estas condiciones han hecho que la rentabilidad sea cada vez más difícil de alcanzar.

Solarwatt, un destacado fabricante europeo, cerró su planta de producción de módulos de 300 MW en agosto de 2024, mientras que Meyer Burger Technology cesó por completo la fabricación de módulos solares en Alemania. Incluso los fabricantes chinos han notado la presión: las empresas más pequeñas se han enfrentado a la quiebra mientras luchaban por competir en una feroz guerra de precios.

JinkoSolar, uno de los principales fabricantes chinos, registró un descenso interanual del 23% en sus ingresos y del 37,1% en sus beneficios en su último informe trimestral de resultados. Longi Green Technology, Tongwei, Trina Solar y JA Solar han registrado pérdidas, algunas de ellas consecutivas. Según el análisis de rendimiento financiero del European Sustainability & Brand Value Rating de EUPD, casi todos los gigantes de la fabricación fotovoltaica experimentaron dificultades financieras entre el primer y el tercer trimestre de 2024.

Esta guerra de precios en curso ha hecho que los precios de los módulos sean tan bajos que muchos fabricantes están vendiendo por debajo de los costes de producción, lo que agrava las pérdidas financieras. Para hacer frente a estas condiciones de mercado insostenibles, los reguladores chinos y las asociaciones del sector, como la Asociación de la Industria Fotovoltaica de China (CPIA), han propuesto medidas como la fijación de un precio mínimo. Así se establecería un umbral de precio mínimo para los módulos, con el objetivo de evitar una mayor subcotización y restablecer la estabilidad del sector.

Además, según algunos informes, más de 30 empresas líderes del sector solar en China firmaron un programa de autodisciplina en la reunión anual de la CPIA en diciembre de 2024. Siguiendo el modelo de la gestión del suministro de petróleo de la Organización de Países Exportadores de Petróleo (OPEP), este acuerdo asigna cuotas de producción a las empresas participantes. Las cuotas se basan en la cuota de mercado, la capacidad y la demanda prevista, con el objetivo de estabilizar el sector en medio del exceso de capacidad y la ralentización de la demanda mundial.

Se espera que los precios de los módulos suban ligeramente en 2025 debido a cambios clave en las políticas chinas de producción y exportación. En noviembre de 2024, el gobierno chino redujo la desgravación fiscal a la exportación de productos solares del 13% al 9%, con el objetivo de estabilizar los mercados nacionales y hacer frente al exceso de oferta que ha erosionado los márgenes de beneficio. También es probable que el aumento de los costes de las materias primas, en particular del polisilicio, contribuya a presionar al alza los precios.

Para los mercados europeos, el ligero aumento de los precios podría brindar oportunidades a los fabricantes locales para recuperar competitividad, sobre todo a medida que aumenta el impulso político e industrial a favor de la producción local. Algunos fabricantes ya han anunciado sus planes para iniciar la fabricación fotovoltaica en Europa. Por ejemplo, Carbon ha anunciado planes para establecer una Gigafactoría con una capacidad de producción anual de 5 GW para células y 3,5 GW para módulos en Francia para 2026/2027.

Conclusiones: Escenarios y consideraciones estratégicas

El mercado fotovoltaico solar de la UE en 2024-2025 se encuentra en un momento crucial, influido por el crecimiento impulsado por las políticas, las persistentes presiones sobre los precios y los cambios en la dinámica de la oferta mundial. Aunque se espera que el crecimiento continúe, su trayectoria depende en gran medida de la eficacia con que se aborden retos como los cuellos de botella en la red, los retrasos en la concesión de permisos y las incertidumbres en la cadena de suministro. Las perspectivas del mercado pueden enmarcarse en tres posibles escenarios.

En un escenario optimista, la aplicación de políticas sólidas y los esfuerzos coordinados para modernizar la infraestructura de red y agilizar los procesos de concesión de permisos podrían estimular un crecimiento significativo, con un aumento de las instalaciones fotovoltaicas del 10% en 2025 en la UE. La estabilización de los precios de los módulos mejoraría la rentabilidad en toda la cadena de valor, fomentando una mayor confianza de los inversores y creando un entorno en el que los fabricantes europeos recuperarían una ventaja competitiva.

En un escenario más moderado, las mejoras incrementales y la continua dependencia de las importaciones pueden dar lugar a un crecimiento constante pero poco espectacular. Mientras los precios de los módulos sigan bajo presión, los menores costes de instalación favorecerían a consumidores y promotores. Sin embargo, podría darse un escenario de desarrollo limitado si factores externos como la escasez de materias primas o las políticas comerciales restrictivas agravaran los problemas existentes en la cadena de suministro, provocando un estancamiento de las instalaciones y un aumento de los costes.

Para superar este periodo crítico, las partes interesadas deben adoptar enfoques estratégicos. Los proveedores y fabricantes, especialmente los que operan en Europa, deben contrarrestar el exceso de oferta y las presiones sobre los precios mejorando la eficiencia operativa, forjando alianzas y diferenciando sus productos con tecnologías de alta eficiencia y certificaciones de sostenibilidad.

Para los responsables políticos, la atención debe seguir centrándose en la modernización de la red y la reducción de los retrasos administrativos en la concesión de permisos, apoyando al mismo tiempo la fabricación local con incentivos específicos y asociaciones público-privadas. También es fundamental la diplomacia internacional para estabilizar las cadenas de suministro mundiales y promover la competencia leal.

Los años 2024-2025 representan un periodo de transformación para el mercado fotovoltaico de la UE, que ofrece tanto retos como oportunidades. La alineación estratégica entre proveedores, fabricantes y responsables políticos será clave para convertir los obstáculos en catalizadores del crecimiento a largo plazo y garantizar el liderazgo continuado de la UE en la transición mundial de las energías renovables.

Sobre los autores:

Markus A.W. Hoehner es fundador, presidente y consejero delegado de Hoehner Research & Consulting Group y EUPD Research. Lleva más de tres décadas dedicado a la investigación y la consultoría de alto nivel, con especial atención a las tecnologías limpias, las energías renovables y la gestión sostenible. Puede ponerse en contacto con él en m.hoehner@eupd-research.com.

Rajan Kalsotra es Consultor Senior de EUPD Research y aporta más de 13 años de experiencia en el sector de las energías renovables. Sus conocimientos abarcan la investigación de mercados, el desarrollo de políticas y la consultoría estratégica. Ha colaborado con organizaciones líderes en el sector de la energía, aportando valiosos conocimientos sobre el panorama mundial de las energías renovables, con especial atención a la energía solar, el almacenamiento de energía y las tecnologías emergentes. Puede ponerse en contacto con él en r.kalsotra@eupd-research.com.

The views and opinions expressed in this article are the author’s own, and do not necessarily reflect those held by pv magazine.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.