La consultora noruega Rystad Energy explora 12 tendencias significativas que darán forma al mundo de la energía en el próximo año. Afirma que estamos pasando de una época de escasez energética a otra de abundancia: Se espera que el crecimiento total de la electricidad en 2025 sea de 1.350 TWh. El aumento de la capacidad tanto de los combustibles fósiles como de las energías renovables superará al de la demanda.

Si bien no todas las tendencias son igual de relevantes para el sector renovable, pv magazine las ha recogido todas para poder hacerse una foto fija más precisa de las previsiones de la consultora.

Ante el exceso de oferta en el mercado del petróleo, es posible que la OPEP+ tenga que prolongar sus recortes de producción hasta bien entrado 2025 para proteger los precios del petróleo. La era en la que China impulsaba el crecimiento del consumo de petróleo ha llegado a su fin y el consumo de carbón se estabiliza en todo el mundo.

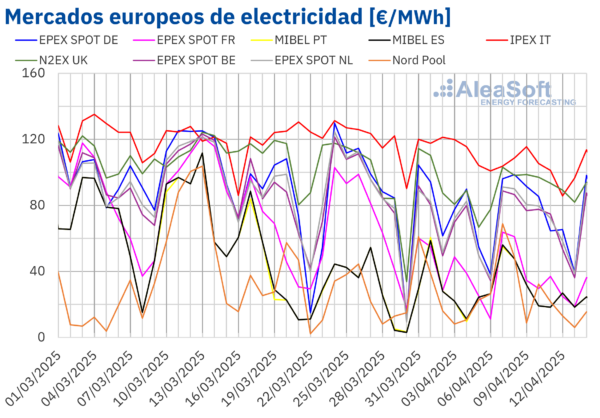

Esto se refleja en el mercado de la electricidad: el 90% del crecimiento del consumo eléctrico en 2025 procederá de las energías renovables, mientras que la energía nuclear y el gas se repartirán el 10% restante. La intermitencia de la capacidad de las energías renovables ha provocado periodos récord de precios negativos, lo que intensifica la necesidad de un almacenamiento fiable de la energía. Por ello, 2025 podría ser un año decisivo para los sistemas de almacenamiento de energía.

«La nueva administración Trump influirá en las prioridades energéticas nacionales y mundiales, lo que incluye tirar de cualquier palanca disponible para aumentar la producción nacional de crudo, aunque es poco probable que la industria responda a este estímulo. Sin embargo, el presidente Trump podría tener más éxito acelerando las inversiones en infraestructuras de gas natural licuado (GNL), cuyos resultados no se dejarán sentir hasta dentro de varios años», afirma Jarand Rystad, Consejero Delegado y fundador de Rystad Energy.

-

La incertidumbre geopolítica persistirá en 2025

2025 será un año de gran incertidumbre. La dinámica Estados Unidos-China, bajo una nueva administración estadounidense, acaparará la atención, al igual que los conflictos en curso en Oriente Medio y la guerra de Ucrania. La creciente inestabilidad en el Sur Global, la continua fractura de las alianzas internacionales y el impacto transformador de la IA redefinirán aún más el orden mundial, según la consultora.

Desde el punto de vista económico, se cierne la amenaza de una guerra comercial mundial provocada por los aranceles de Estados Unidos, que podría frenar el crecimiento e impulsar políticas proteccionistas.

Por otro lado, la desaceleración económica de China -impulsada por un sector inmobiliario en dificultades y una confianza del consumidor moderada-, corre el riesgo de crear importantes efectos dominó en todo el mundo, según escribe Jorge León, Jefe de Análisis Geopolítico.

-

El sector de exploración y producción se prepara para un año más tranquilo

Se prevé que las inversiones mundiales en exploración y producción disminuyan un 2% el próximo año.

-

Los márgenes de las refinerías seguirán reduciéndose por las caídas estacionales de la demanda

-

Los productores de petróleo de esquisto de Estados Unidos no se dejarán influenciar por el «Drill, baby, drill»

Donald Trump se ha manifestado inequívocamente a favor de fomentar una mayor producción de petróleo y gas en Estados Unidos. Si bien los ejecutivos pueden sentirse alentados por la retórica de apoyo, es menos probable que impulsen los presupuestos hacia más perforaciones, especialmente a medida que un potencial exceso de oferta de petróleo se cierne sobre el mercado y la productividad de los pozos se estanca.

-

Las exportaciones de GNL de Estados Unidos podrían convertirse en una moneda de cambio clave en el comercio mundial

El impulso de Trump a la desregulación y el dominio energético podría acelerar las exportaciones de GNL de Estados Unidos al agilizar la concesión de permisos y la ampliación de infraestructuras. El posible exceso de oferta en los mercados mundiales podría desestabilizar los precios, especialmente si se reavivan las tensiones comerciales con China, lo que tendría consecuencias negativas para los productores y promotores de GNL de Estados Unidos.

-

Los retos de la cadena de suministro siguen afectando a los mercados energéticos mundiales

Los altos niveles de inversión en petróleo y gas y en nuevas energías, unidas a las tensiones geopolíticas y el aumento del proteccionismo, provocarán grandes cambios en las cadenas mundiales de suministro que apoyan la transición energética con equipos y servicios.

En las nuevas energías, el exceso de capacidad en el sector de fabricación de baterías y energía solar fotovoltaica seguirá aumentando y, fundamentalmente, impulsará los precios a la baja. Sin embargo, el proteccionismo y los aranceles provocarán un aumento de los costes para los importadores y forzarán una mayor deslocalización de los fabricantes. «En general, el resultado será un aumento de las desinversiones, fusiones y adquisiciones en toda la cadena de suministro energético, a medida que los proveedores se posicionen para el nuevo orden mundial», explica Audun Martinsen, Jefe de Investigación de la Cadena de Suministro.

-

Se necesitará mucha más electricidad para seguir el ritmo de la IA y el auge de los VE

La demanda mundial de energía está entrando en un periodo de crecimiento acelerado, impulsada por los esfuerzos de descarbonización industrial, el auge de los vehículos eléctricos y la rápida expansión de los centros de datos. Rystad Energy prevé que la demanda mundial de electricidad de los centros de datos se duplique con creces a finales de la década, alcanzando los 860 TWh. En consecuencia, las empresas tecnológicas se han convertido en algunos de los mayores compradores de PPA.

Se espera que el crecimiento de la capacidad solar y eólica alcance un nuevo récord en 2025, y añade cerca de 1.000 TWh de electricidad que cubrirán parte de la creciente demanda.

-

Auge de los mercados energéticos de bajas emisiones

Es probable que los mercados de baterías y energía solar fotovoltaica sigan con exceso de oferta. A pesar de los vientos en contra, la energía solar fotovoltaica crecerá unos 600 TWh en 2025, igualando por primera vez el crecimiento anual de la energía procedente del petróleo. Dada la mayor eficiencia de la energía solar frente al crudo, esto representa entre dos y tres veces más energía útil que el petróleo. «La caída de los precios de la captura sigue siendo un reto, pero los costes récord de almacenamiento en baterías ofrecen soluciones oportunas», explica Artem Abramov, Jefe de Investigación de Tecnologías Limpias.

El mercado de carbono de la UE dará grandes pasos hacia su maduración con la aceleración de la eliminación progresiva de los derechos de emisión gratuitos y la aplicación del Mecanismo de Ajuste en la Frontera del Carbono (CBAM). Esto allana el camino para las decisiones finales de inversión en proyectos relacionados con el hidrógeno bajo en carbono y la captura, utilización y almacenamiento de carbono (CCUS).

-

Un año decisivo para el debate mundial sobre el clima

Antes de febrero, los países deben presentar sus «contribuciones determinadas a nivel nacional» (CDN), que describen las medidas climáticas hasta 2035 para limitar el calentamiento global. La COP30, que se celebrará en Belém (Brasil) el próximo mes de noviembre, pondrá a prueba si estos planes se traducen en avances cuantificables.

-

El apoyo político a las CCUS impulsa el crecimiento

El mercado de la tecnología de captura, almacenamiento y uso del carbono (CCUS) está preparado para un rápido crecimiento en 2025, con una oleada de aprobaciones de decisiones finales de inversión (FID) que se espera que cumplan los plazos de los proyectos.

-

El sector del hidrógeno se enfrenta a un baño de realidad en 2025, con un aumento de las cancelaciones

De cara al nuevo año, el sector del hidrógeno se prepara para una recesión. Las subastas clave de Europa y Japón favorecerán el avance de determinados proyectos en 2025, pero otros seguirán afrontando dificultades y cancelaciones.“Esperamos un enfoque más pragmático en el sector del hidrógeno limpio, ya que la prima de coste para el hidrógeno renovable y los derivados se mantiene prácticamente sin cambios. Además, en 2025 China y la India seguirán avanzando en sus programas de hidrógeno limpio y derivados”, afirma Minh Khoi Le, Director de Investigación sobre el Hidrógeno.

12. El sector naviero impulsa el cambio a la sostenibilidad

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.