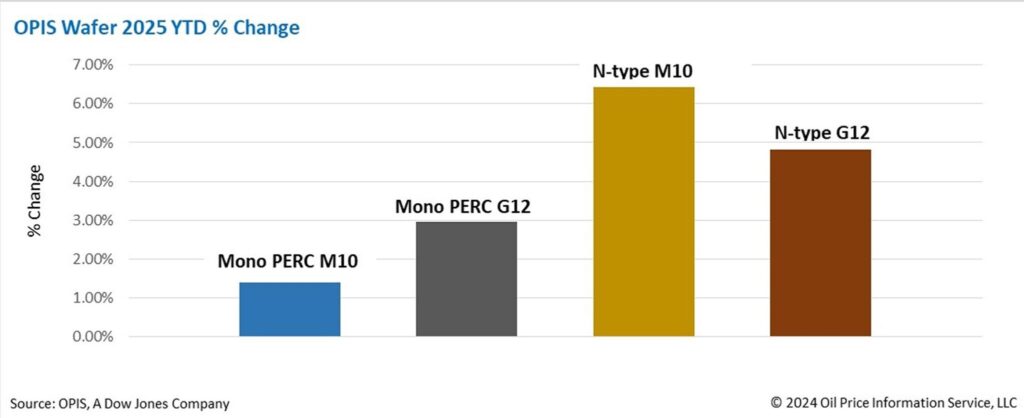

Los precios FOB en China de las obleas Mono PERC se mantuvieron estables esta semana, con las obleas Mono PERC M10 y G12 a 0,144 $/ud y 0,208 $/ud, respectivamente. Mientras tanto, los precios FOB China de las obleas M10 y G12 de tipo n experimentaron ligeros aumentos, alcanzando los 0,149 $/ud y los 0,196 $/ud, respectivamente, lo que refleja un crecimiento del 2,05% y del 1,55% en comparación con la semana anterior.

Desde principios de 2025, los precios de las obleas de tipo n han subido durante tres semanas consecutivas, impulsados por los recortes de producción y los menores niveles de existencias. Los recortes de producción a gran escala por parte de las empresas de obleas desde el tercer trimestre de 2024 han reducido de hecho el inventario del mercado a unas dos semanas de producción, niveles significativamente inferiores a los del inventario de polisilicio y módulos.

Esta evolución ha llevado a las empresas de obleas a aumentar sus índices de producción desde principios de enero, con una media global que supera ya el 50%. Como resultado, se espera que la producción de obleas en enero alcance aproximadamente los 46 GW, un 5,5% más que los 43,61 GW de octubre de 2024.

Varias fuentes del sector señalan que la sostenibilidad del aumento del precio de las obleas depende de un posible repunte de los precios de transacción de las células solares. También advierten que las tasas de operación de obleas en las próximas semanas serán críticas. Un aumento significativo de las tasas de operación impulsado por los precios más altos podría arriesgar caídas de precios después del Año Nuevo chino, ya que la enorme capacidad de producción actual podría llevar rápidamente los niveles de inventario de nuevo a niveles altos.

Otra tendencia reciente en el mercado chino es la atonía de las ventas de obleas rectangulares G12R (182 mm x 210 mm), que han impulsado los precios a la baja. Las fuentes lo atribuyen al rápido aumento de la producción de este tamaño en los segmentos anteriores y posteriores, que ha superado su adopción por los usuarios finales. En consecuencia, se ha producido un exceso de oferta de esta especificación antes de que pudiera imponerse como producto general.

La semana pasada, el Departamento de Seguridad Nacional de EE.UU. amplió su lista de entidades prohibidas con sede en China y añadió cuatro fabricantes de lingotes y obleas, incluida una filial de un destacado fabricante fotovoltaico verticalmente integrado. La medida se adoptó porque se descubrió que estas entidades se abastecen de polisilicio procedente de regiones de China que no cumplen los requisitos de trazabilidad.

La opinión generalizada es que esta decisión de EE.UU. apoyará teóricamente el aumento de la demanda mundial de polisilicio, aunque su impacto aún no se ha dejado sentir plenamente. También se espera que obstaculice aún más la exportación de obleas chinas y los módulos derivados de estos proveedores de obleas a EE.UU. Con estos fabricantes excluidos del mercado de exportación de EE.UU., la reducción de la competencia puede estabilizar o incluso aumentar los precios de las obleas y los módulos en EE.UU. Esta medida coincide con las expectativas anteriores del mercado y refleja la intención estratégica de EE.UU. de aplicar políticas relacionadas con la energía destinadas a minimizar la dependencia de componentes asociados con China.

El Departamento del Tesoro de EE.UU. actualizó esta semana las tablas de puerto seguro, introduciendo nuevos porcentajes de coste de componentes por defecto para tener en cuenta la prima que los clientes pagarán por las obleas fabricadas en EE.UU., con el objetivo de incentivar la fabricación nacional de obleas. La bonificación se considera un «complemento directo» del crédito fiscal 45X para la producción de fabricación avanzada. Aunque la inclusión de las obleas en las orientaciones se considera significativa, los agentes del sector siguen mostrándose escépticos sobre su impacto en las actividades de adquisición o en los planes de fabricación de obleas en Estados Unidos.

The views and opinions expressed in this article are the author’s own, and do not necessarily reflect those held by pv magazine.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.