Tras un difícil 2024, marcado por los altos niveles de inventario y el descenso de la demanda residencial, el mercado de inversores se recuperará en 2025. Se espera que los envíos mundiales de inversores aumenten un 7% para alcanzar los 570GWac, y que haya un repunte en los envíos de inversores al mercado europeo a medida que los niveles de inventario se reequilibran lentamente. Esta es la última previsión para el mercado mundial de inversores de S&P Global Commodity Insights, proveedor independiente de información, datos, análisis, precios de referencia y soluciones de flujo de trabajo para los mercados de materias primas y de transición energética, que comparte con pv magazine.

La competencia seguirá siendo intensa a medida que se incorporen más actores al sector, lo que empujará a los proveedores a innovar y actualizar sus carteras. Consulte a continuación los aspectos más destacados de las previsiones de S&P Global Commodity Insights:

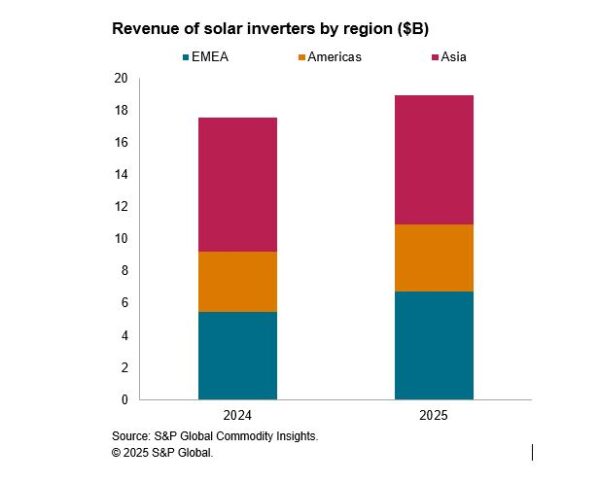

- Los ingresos del mercado mundial de inversores crecerán un 8% en 2025

Tras un 2024 difícil, se espera que el mercado mundial de inversores vuelva a crecer en ingresos, con unos ingresos totales estimados en algo menos de 20.000 millones de dólares en 2025. Un factor clave de este crecimiento de los ingresos será la recuperación del mercado residencial europeo en 2025, que suele ser un centro de beneficios tanto para los fabricantes de inversores occidentales como para los de origen chino. Se prevé que los ingresos en Europa aumenten un 27% en 2025, impulsados por el aumento de los envíos al segmento residencial, que sufrió con un inventario constantemente alto y una reducción de las instalaciones residenciales en 2024. Sin embargo, los ingresos de los inversores europeos en 2025 se mantendrán por debajo de los niveles de 2023, ya que los altos niveles de competencia obligan a reducir los precios en el mercado. Por lo demás, se prevé que los ingresos en Estados Unidos aumenten un 16% en 2025, a medida que el mercado residencial se recupere de la ralentización de la demanda y del exceso de existencias. Sin embargo, esto se verá compensado por una caída de los ingresos del 13% en China, ya que las instalaciones luchan por crecer y los altos niveles de competencia hacen bajar los precios y los ingresos en 2025.

Se espera que los mercados de redes débiles sean una fuente de ingresos creciente para los fabricantes de inversores en 2025. Espoleados por el éxito en Sudáfrica en 2023 y en Pakistán en 2024, cada vez más fabricantes buscan mercados emergentes y lanzan productos competitivos en costes para satisfacer la demanda local. Se espera que en 2025 surjan mercados de rápido crecimiento en regiones como África, Oriente Próximo y el Sudeste Asiático, ya que en los últimos años los fabricantes han perfeccionado sus productos para mercados con redes débiles.

2. Los nuevos proveedores agravan el exceso de capacidad

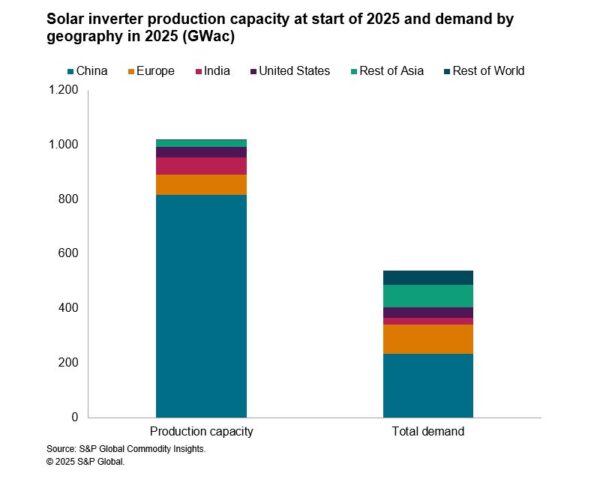

Los fabricantes se apresuraron a ampliar su capacidad hasta 2022 y 2023, ya que la escasez de semiconductores y el auge de la demanda de energía solar impulsaron la exuberancia del mercado. Nuevos competidores, sobre todo chinos, acudieron en masa al mercado atraídos por el aumento de los ingresos y los fuertes márgenes de beneficio, mientras que los actores establecidos ampliaron su base de fabricación. Sin embargo, a finales de 2023, el mercado había pasado de ser un mercado limitado a un mercado con exceso de oferta, y varios planes de expansión quedaron «varados». S&P Global Commodity Insights estima que la capacidad mundial de fabricación de inversores superará 1 TW a principios de 2025, muy por delante de las previsiones de demanda para 2025, que se sitúan en 538 GWac.

Los problemas de exceso de capacidad se ven agravados por la aparición de nuevos competidores en sectores adyacentes, como el de los electrodomésticos y la electrónica portátil. Los nuevos operadores y el exceso de oferta estructural obligarán a los fabricantes a competir fuertemente en precios y a seguir actualizando su cartera de inversores. Según S&P Global Commodity Insights, se prevé que las instalaciones solares mundiales crezcan a una TCAC (2024-27) de sólo el 3,4% durante los próximos 3 años, por lo que los fabricantes pueden esperar que las duras condiciones del mercado continúen en 2025, con descensos graduales de los precios y presión sobre los márgenes de beneficio «normales».

3. La preocupación por la ciberseguridad aumentará la presión sobre los fabricantes

Los anuncios y requisitos de ciberseguridad en varios países y regiones aumentaron en 2024, y se espera que esta tendencia se intensifique en 2025. El año pasado, Lituania adoptó una legislación para prohibir a los fabricantes chinos el acceso remoto a inversores en emplazamientos de más de 100 kW, mientras que en Alemania, la Oficina Federal de Seguridad de la Información ha advertido recientemente de que está aumentando el riesgo de que potencias extranjeras se hagan con el control de partes del sistema eléctrico del país. Las crecientes exigencias se derivan de las consecuencias de los ataques a la ciberseguridad. Éstas pueden ser significativas: interrupciones del funcionamiento para los consumidores, pérdida de confianza en los fabricantes, sanciones de los operadores de la red e incluso apagones en la red si la brecha afecta a una base instalada lo suficientemente grande.

Las continuas tensiones geopolíticas aumentan el riesgo de que la ciberseguridad entre en escena en 2025. Se espera que los fabricantes se enfrenten a un mayor escrutinio por parte de los reguladores en los próximos 12 meses, a medida que los niveles récord de energía solar sigan conectándose a la red eléctrica, con la probabilidad de que se impongan barreras o incluso prohibiciones a determinados inversores extranjeros debido a la creciente preocupación por la seguridad nacional. Esto puede tener el beneficio secundario de ayudar a los fabricantes locales a competir en su mercado nacional, dada la dura competencia mundial.

4. Las sofisticadas necesidades de los clientes impulsan la evolución de los productos y la digitalización en el segmento detrás del contador

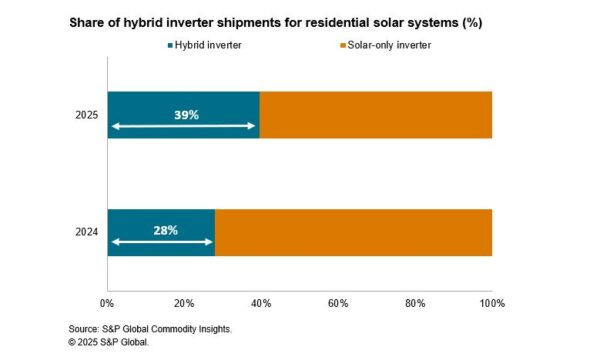

2025 será un año récord para los inversores híbridos en términos de envíos. Con la disminución de los incentivos financieros para la exportación de energía solar a la red y la creciente concienciación sobre el autoconsumo en mercados residenciales clave como Europa, California y Australia, los inversores híbridos, que combinan la conversión solar y el almacenamiento de energía, se están convirtiendo en el estándar para los sistemas solares fotovoltaicos residenciales en muchos mercados. En zonas con redes débiles, la posibilidad de acoplarse a baterías de plomo-ácido y alternar entre los modos aislado y conectado a la red en cuestión de segundos permitirá que los inversores híbridos de bajo voltaje sigan ganando adeptos. Además, se espera que en 2025 más fabricantes lancen inversores híbridos con potencias más elevadas para hacer frente a los escenarios comerciales e industriales (C&I).

La rapidez y facilidad de instalación será un tema clave para el segmento residencial en 2025, especialmente en Europa. Cualquier esfuerzo por aligerar el tiempo de instalación reducirá los costes de mano de obra y de instalación total y probablemente contribuirá a aumentar los volúmenes de instalación. Las soluciones integradas que tienen baterías y sistemas de conversión de energía (PCS) o, como lo llamamos en S&P Global Commodity Insights, «inversor de almacenamiento de energía» combinados como un dispositivo completo simplifican la instalación a menos de 30 minutos y se espera que ganen cuota de mercado en 2025.

En 2025, con la introducción de tarifas dinámicas en más mercados y la maduración de los modelos de negocio de las centrales eléctricas virtuales (VPP), los consumidores que operan detrás del contador exigirán cada vez más que sus activos energéticos respondan a las tarifas eléctricas para minimizar las facturas y participar en el comercio del mercado eléctrico y la prestación de servicios de red para obtener ingresos adicionales. Se espera que los fabricantes de inversores hagan más esfuerzos en el área del software para satisfacer las necesidades de los clientes y seguir siendo competitivos, ya sea mejorando su propia oferta de software o asociándose con proveedores de software externos. El uso de la IA, tanto para ayudar a la comprensión del consumidor como para actuar como agente de optimización, también será un diferenciador clave para los proveedores de inversores.

5.Continúa la innovación en los productos de la parte frontal del contador para reducir costes, aumentar la eficiencia y apoyar la estabilidad de la red

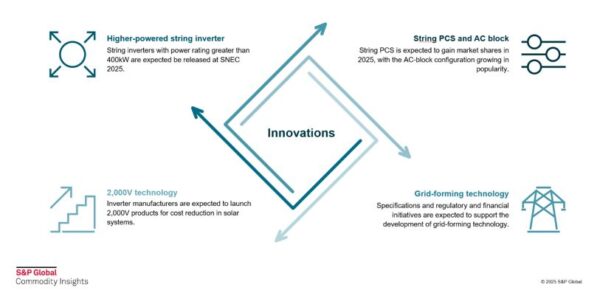

Se espera que los fabricantes de inversores lancen nuevos productos en 2025 para reducir aún más los costes. Es probable que en las principales ferias comerciales de 2025 se presenten inversores monofásicos con potencias superiores a 400 kW. Con potencias más elevadas, estos inversores en string ofrecerán un precio por vatio más bajo y ahorrarán en el balance de gastos de los sistemas solares gracias a la reducción de los costes de cableado, instalación y funcionamiento y mantenimiento (O&M), ya que se utilizarán menos inversores.

La otra tecnología a tener en cuenta en 2025 es la de 2.000 voltios (V). Pasar de 1.500 V a 2.000 V permite crear strings de módulos más largas, lo que se traduce en menos strings para los sistemas solares, lo que ayudará a reducir el gasto del balance eléctrico del sistema entre un 10% y un 15%. La transición a 2.000 V en 2025 se centrará en los inversores centrales, ya que los inversoresstring requieren técnicas de refrigeración y subcomponentes adicionales para avanzar a 2.000 V.

En cuanto al almacenamiento de energía, se espera que la cuota de PCS en las aplicaciones frente al contador crezca en 2025, ya que el control a nivel de bastidor que ofrece proporcionará una mayor eficiencia y vida útil, un mantenimiento más sencillo y un mayor tiempo de actividad. Las configuraciones de bloque de CA, que integran bastidores de baterías y PCS de string en un contenedor, seguirán ganando popularidad, debido a su mayor facilidad de instalación y ahorro de terreno.

En 2025, los fabricantes de PCS seguirán centrándose en las capacidades de formación de redes, cada vez más valiosas para los operadores de redes a medida que los activos renovables penetran en la red. Se espera que se publiquen especificaciones adicionales, junto con iniciativas reguladoras y financieras para impulsar el desarrollo de la tecnología de formación de redes.

The views and opinions expressed in this article are the author’s own, and do not necessarily reflect those held by pv magazine.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.