Poco después de que Infolink diera a conocer que los cinco primeros fabricantes de células redujeron un 10,7% sus envíos en 2024 frente al año anterior, los resultados correspondientes al envío de módulos comunicados poco después confirman «la atonía de la demanda y el exceso de oferta en 2024», que, en palabras de la consultora, «han frenado el impulso de un crecimiento anual significativo».

De cara a este 2025, explica que «algunos fabricantes aún no han ultimado sus planes», pero InfoLink afirma que los objetivos globales de envíos se sitúan en torno a 559-603 GW, para 2025 según sus estadísticas.

En comparación con los objetivos anteriores para 2024, los nuevos objetivos reflejan una mentalidad orientada a la estabilidad entre los fabricantes con respecto a sus expectativas para 2025. Se prevé que los índices de penetración de los productos de tipo n, HJT y BC se acerquen a la saturación. Algunos fabricantes indicaron que ajustarían sus objetivos en función de las condiciones de los pedidos o incluso fijarían los objetivos de este año centrándose en minimizar las pérdidas.

Desde que la autorregulación de finales de 2024 entró gradualmente en vigor para controlar los programas de producción, el descenso de los precios de los módulos se ha ralentizado. Sin embargo, un número significativo de módulos de bajo precio sigue circulando por el mercado, tirando a la baja del precio medio.

InfoLink cree que, para que los fabricantes se abran paso en un panorama competitivo, deben hacer mayor hincapié en la calidad del producto. En línea con el tema del año pasado, los factores clave para que los fabricantes destaquen son la potencia, la calidad y la eficiencia de los módulos. Además, la capacidad de anticiparse y responder a los cambios políticos puede proporcionar a los fabricantes una ventaja competitiva. “Este año, en particular, hay que prestar especial atención a los riesgos geopolíticos tanto nacionales como internacionales”, concluye la consultora.

Atonía de la demanda en 2024

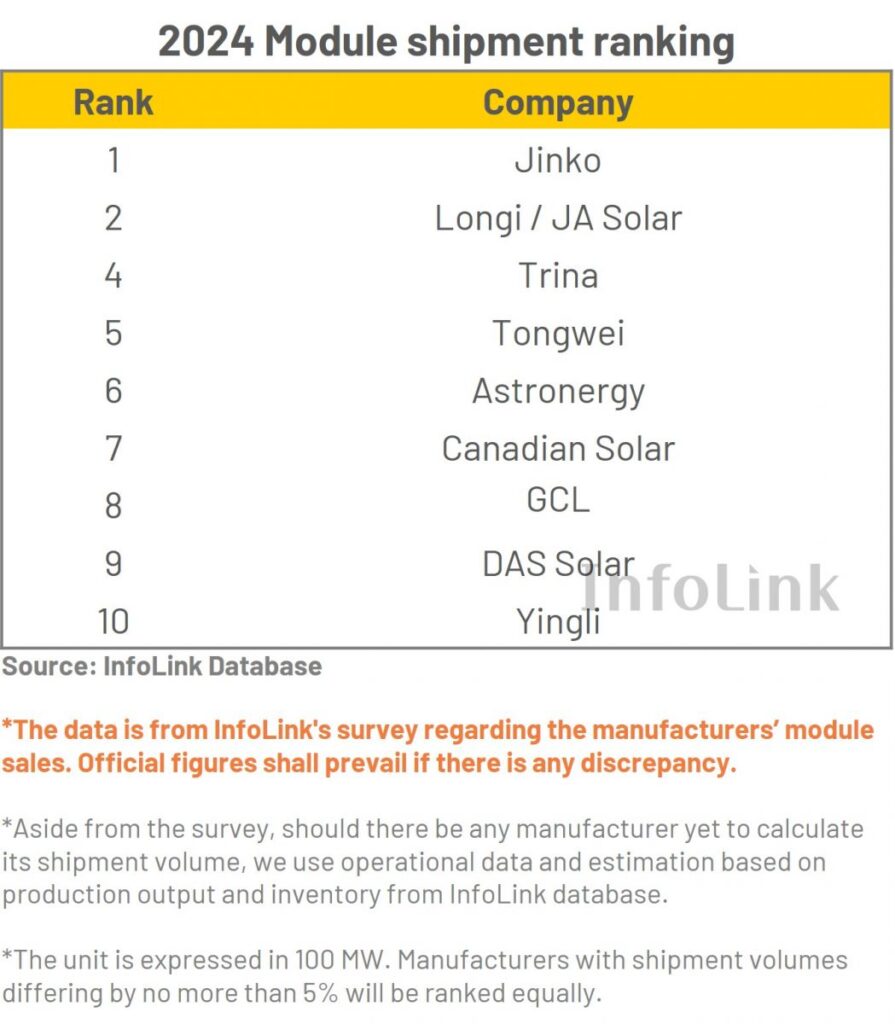

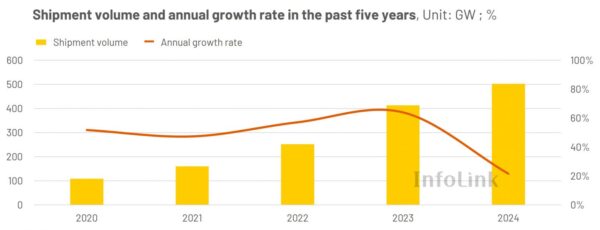

De acuerdo con las estadísticas de InfoLink para 2024, los diez primeros fabricantes de módulos del ranking enviaron alrededor de 502 GW de módulos, un 22% más interanual frente a los 413 GW de 2023, lo que demuestra que la tasa de crecimiento anual ha comenzado a reducirse, como se predijo anteriormente, con un menor crecimiento en el 3er trimestre que en años anteriores.

Jinko, Longi, JA Solar y Trina continuaron en las cuatro primeras posiciones, con un ligero cambio en sus clasificaciones. Desde 2019, estas empresas integradas verticalmente han conservado sus cuatro primeros puestos, y los grandes se han hecho más grandes. En comparación con los fabricantes clasificados detrás, hay una brecha significativa en los volúmenes de envío de más del 30%, con los cuatro primeros representando el 63% del volumen total de los 10 primeros.

La competencia entre los fabricantes del segundo escalón es muy intensa, y el orden es el siguiente: Tongwei, Astronergy, Canadian Solar, GCL, DAS Solar y Yingli. Se observa una brecha de 10 GW. DMEGC y Risen empatan en el undécimo puesto, con 20 GW cada una, cerca del décimo lugar. A partir del duodécimo puesto, First Solar, Seraphim, Huayao y Hanwha muestran una brecha mayor en los volúmenes de envío. InfoLink señala que las estadísticas de datos comienzan a partir de 100 MW, y los fabricantes con volúmenes de envío que difieran en no más del 5% se clasifican por igual.

Para los fabricantes financiados por China, la estabilidad de la demanda nacional favorece el crecimiento. Los diez principales fabricantes enviaron 289 GW, con una media del 58% del total, lo que pone de relieve los crecientes riesgos geopolíticos que afectan a la distribución de los envíos.

Tecnologías y tamaños

Los datos de envíos de los diez primeros fabricantes muestran que los productos PERC representan alrededor del 22% del volumen total, mientras que los envíos de módulos TOPCon de tipo n suponen casi el 70% del total, y los productos BC el 3%.

La tendencia de los envíos de módulos refleja esta vez la de las células: los formatos casi rectangulares dominan la mayoría de los envíos. Esto incluye tanto PERC como TOPCon, que juntos representan aproximadamente el 53% del total. En el caso del tamaño rectangular TOPCon, el volumen de envíos de los formatos 182 mm-199 mm, 182*210 mm y 210*210 mm representan alrededor del 11%, 13% y 11% del total, respectivamente.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.