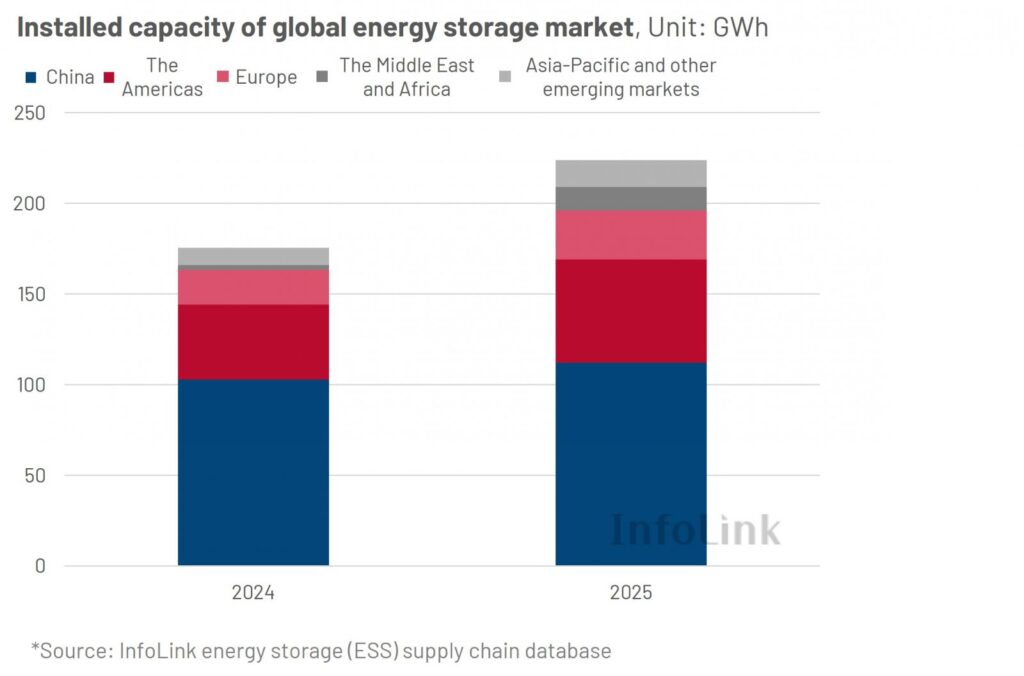

El mercado mundial de almacenamiento de energía añadió 175,4 GWh de capacidad instalada en 2024, liderada por los tres principales mercados regionales (China, América y Europa), que representaron más del 90% de las instalaciones mundiales.

El mercado europeo de almacenamiento de energía añadió 19,1 GWh de capacidad instalada en 2024, un 12,4% más interanual. Italia se ha convertido en el mayor mercado de almacenamiento de energía de Europa gracias a las instalaciones FTM (Front-of-the-Meter), superando a Alemania y al Reino Unido.

América, por su parte, añadió 41,3 GWh de capacidad instalada en 2024, un 53% más interanual, con Estados Unidos y Chile como principales impulsores.

El mercado estadounidense está impulsado principalmente por proyectos de almacenamiento de energía a corto plazo, que representan más del 90% de la capacidad instalada. En 2024, el mercado de FTM en todo el país se mantuvo fuerte. Por estado, California, Texas, Arizona, Nevada y Nuevo México lideraron la capacidad instalada, y California y Texas representaron más del 65% del total. Además, la duración media de almacenamiento para proyectos en todo el país es de 3,10 horas, con California promediando 4,00 horas.

El mercado de Chile está impulsado por el mercado FTM. Los proyectos en 2024 se centraron en Antofagasta y Atacama, regiones clave para el litio. La capacidad total superó los 30 GWh a finales de año, con más de 2 GWh añadidos en 2024.

En 2024 el almacenamiento de energía en Oriente Medio y África alcanzó con una capacidad de 2,7 GWh. El pasado año aumentaron las licitaciones, que superaron los 40 GWh, principalmente de los Emiratos Árabes Unidos y Arabia Saudí. Las empresas financiadas por China encabezaron las adjudicaciones y ganaron la mayoría de los proyectos anunciados. No obstante, la intensa competencia redujo los precios de las ofertas en comparación con otras regiones.

Los mercados emergentes fuera de China se están expandiendo y diversificando a nivel regional. Para aprovechar esta tendencia, los fabricantes deben centrarse en el conocimiento del mercado y planificar nuevas oportunidades.

Fabricantes líderes

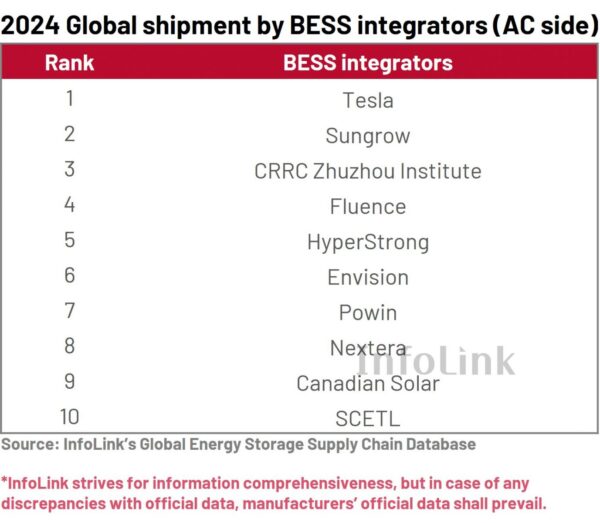

Los cinco principales integradores mundiales de sistemas de almacenamiento de energía con baterías (BESS) en el lado de la CA para 2024 fueron Tesla, Sungrow, CRRC Zhuzhou Institute, Fluence e HyperStrong. Según InfoLink, Tesla lideró significativamente en el primer y segundo trimestre, pero Sungrow le alcanzó en la segunda mitad, superando los envíos trimestrales de Tesla en el tercer y cuarto trimestre. La rivalidad podría continuar en 2025.

En 2024, los envíos del lado de la CC mostraron una clasificación clara. CATL y BYD se mantuvieron en los dos primeros puestos con una fuerte ventaja, seguidos de PotisEdge, Hithium y RelyEZ. En particular, CATL, BYD y el recién llegado Hithium son los principales fabricantes de celdas de almacenamiento de energía, que se expanden cada vez más hacia la integración de sistemas.

Los principales fabricantes de celdas, con sus ventajas tecnológicas y de cadena de suministro, están fortaleciendo su competitividad en toda la cadena industrial a través de la integración vertical. CATL y BYD cubren ahora todos los aspectos, desde la extracción de litio hasta la producción de celdas y la integración de sistemas. Se espera que den grandes pasos en el sector de la CA para 2025.

Previsiones para 2025

En 2025, se prevé que el mercado mundial de almacenamiento de energía mantenga su trayectoria de crecimiento, con una nueva capacidad instalada que alcanzará los 221,9 GWh, un 26,5% más que el año anterior, según las previsiones de la consultora InfoLink.

A pesar de los desafíos geopolíticos a corto plazo, la transición energética impulsará un crecimiento del 25% en los envíos de almacenamiento de energía en 2025, y se espera que los envíos totales superen los 300 GWh.

La consultora señala que «el desarrollo del almacenamiento de energía se ha convertido en un consenso mundial», y recuerda que, en la COP29 celebrada a finales de 2024, se anunció que la capacidad mundial de almacenamiento aumentará hasta los 1500 GW en 2030, más de seis veces el nivel de 2022. «Como resultado, InfoLink mantiene una perspectiva cautelosamente optimista para el desarrollo a medio y largo plazo de los sistemas de almacenamiento de energía», explica.

A nivel regional, se prevé que China, América y Europa experimenten un crecimiento constante, mientras que los mercados emergentes, liderados por Oriente Medio y África, comenzarán a crecer, lo que provocará que la suma de instalaciones de China, América y Europa caiga por debajo del 90% por primera vez. Esta tendencia puede poner de manifiesto que la disminución de los costes en los últimos años ha llevado al almacenamiento de energía a una era de diversificación acelerada en el mercado mundial.

En 2025, se prevé que el mercado europeo añada casi 27 GWh de nueva capacidad instalada, un 41 % más interanual, con las siguientes previsiones:

- Por submercados, se espera que la escala de las instalaciones de almacenamiento de energía BTM en Europa, tras el descenso de 2024, crezca de forma constante, mientras que se prevé que el mercado FTM en Europa se desarrolle rápidamente.

- Por países, se espera que Italia mantenga su posición como el mayor mercado de almacenamiento de energía de Europa, con Alemania en segundo lugar y el mercado FTM en Alemania probablemente superará 1 GWh en nuevas instalaciones en 2025. Mientras tanto, a medida que los proyectos de almacenamiento a gran escala en España, Bélgica y otros países se pongan en marcha gradualmente en 2025, el mercado europeo pasará de estar dominado por Italia, Alemania y el Reino Unido a un panorama más diversificado con crecimiento en múltiples regiones.

Se estima que la capacidad de almacenamiento de energía en América aumentará un 33 % interanual hasta alcanzar los 55 GWh en 2025. Previsión por región:

- Tras el cambio de gobierno en Estados Unidos, ha aumentado la incertidumbre en el mercado del almacenamiento de energía. Las políticas de incentivos pueden sufrir retrasos o cancelaciones, mientras que la subida de aranceles de la Sección 301 de 2026 está provocando una fiebre de instalaciones en 2025. El crecimiento de la capacidad de Estados Unidos puede mantenerse por encima del 20% en 2025.

- Se espera que el mercado de Chile crezca de manera constante, con más de 3 GWh de nueva capacidad prevista en 2025, impulsada por las necesidades estables de energía para la extracción de litio.

- Las licitaciones de Ontario podrían aumentar la capacidad en Canadá a partir de 2025, con adiciones anuales que probablemente superen los 2 GWh.

- Se estima que la capacidad en Oriente Medio y África crecerá un 381% hasta los 13 GWh en 2025, convirtiéndose en la región de más rápido crecimiento a nivel mundial. Arabia Saudí liderará la región, con grandes proyectos de BYD (2,6 GWh) y Sungrow (7,8 GWh).

Récord de 13,6 GWh en enero

Rho Motion, analista de vehículos eléctricos, baterías, recarga e infraestructuras, propiedad de Benchmark Mineral Intelligence, dijo que su «Evaluación mensual del almacenamiento de energía en baterías» informó de 81 nuevos proyectos de baterías en todo el mundo durante enero, que suman un récord de 13,6 GWh.

Con dos tercios de las nuevas BESS del mes desplegadas en China, Rho Motion informó de que los proyectos de almacenamiento de energía del país incluían un proyecto de 1,2 GWh en la provincia de Hubei y las únicas tres BESS que no eran de iones de litio activadas durante el mes: baterías de flujo de vanadio con una capacidad total de almacenamiento de 90 MWh.

Los datos indican 3,9 GW/9,52 GWh en total para China, lo que representa el 68% / 75% de las cifras mundiales de almacenamiento de energía y electricidad, respectivamente.

Los 13,6 GWh de capacidad desplegada representaron un aumento del 94% respecto a enero de 2024, según Rho Motion, e incluyeron un BESS de 2 GWh en Arabia Saudí, el único otro proyecto de más de 1 GWh activado durante el mes.

En Estados Unidos, según el analista, California y Texas acaparan el 61% de los despliegues de BESS previstos este año, pero los estados de Wisconsin, Oregón, Minnesota, Idaho, Indiana y Nuevo México planean instalar casi 9 GWh de capacidad de almacenamiento de energía en baterías, entre todos, en 2025.

Mientras tanto, en Europa, con 240 MW / 470 MWh de capacidad en línea, el continente representó cerca del 3,5% de los despliegues de BESS en el mes.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.